Momento da tributação de créditos tributários oriundos de decisão judicial transitada em julgado

Posicionamento jurisprudencial relevante e atual!

sexta-feira, 17 de setembro de 2021

Atualizado às 09:46

")

As discussões tributárias são infindáveis, isso em razão de vários fatores, dentre os quais se destaca a complexidade do sistema. Conforme dados veiculados1 a média é de 1,92 novas normas na esfera tributária por hora, desde 1988.

Tal situação incorre em diversas discussões no judiciário, sendo que a média do contencioso tributário federal é de 18 (dezoito) anos e 11 (onze) meses.

Exemplo emblemático fruto dessa situação pode ser verificada com relação ao momento da tributação para créditos tributários oriundos da decisão transitada em julgado, visto que os posicionamentos são divergentes e impõem a judicialização do tema no intuito de obter maior segurança aos contribuintes.

Inicialmente, importante mencionar que socorre aos contribuintes a discussão de temas tributários no Judiciário, os quais são comumente denominados como “Teses”, as quais podem ser julgadas de forma favorável aos interesses destes. Exemplo mais do que reconhecido fora a decisão judicial proferida pelo Supremo Tribunal Federal referente à Exclusão do ICMS na Base de cálculo do PIS e da COFINS, discussão que envolve mais de R$ 356 (trezentos e cinquenta e seis) bilhões de reais.

Face as decisões definitivas favoráveis, os contribuintes que detém o litígio (na seara federal) podem optar pelo precatório judicial ou compensar na via administrativa o crédito oriundo de decisão transitada em julgada, nos termos dos artigos 98 e subsequentes, da Instrução Normativa 1.717/17.

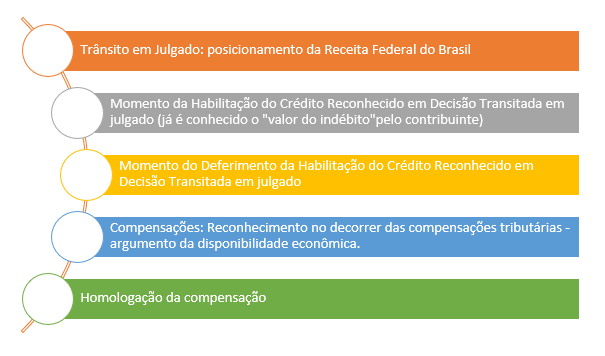

Nesse exato momento surge o grande questionamento referente ao momento da tributação do IRPJ e CSLL2, visto que existem cinco linhas possíveis de discussão e os posicionamentos são controversos.

Pois bem, a Receita Federal do Brasil detém posição extremamente questionável vez que, por meio do Ato Declaratório Interpretativo SRF 25 de 2003 e Solução de Divergência COSIT nº 19/2003 indica que:

Tributação do indébito tributário reconhecido em sentença declaratória do direito à compensação. No trânsito em julgado da sentença declaratória do direito à compensação, os créditos compensáveis passam a ser receitas tributáveis do IRPJ e da CSLL - logicamente, quando tais valores tiverem sido reconhecidos anteriormente como despesas dedutíveis das bases tributáveis destes tributos. DISPOSITIVOS LEGAIS: art. 170 do CTN. (g.n.)

Contudo, tal posição é devidamente rechaçada no judiciário e outras linhas doutrinárias e jurisprudenciais são veiculadas para delinear a tributação dos créditos tributários oriundos de decisão transitada em julgado.

Atualmente, como mencionado, são discutidas cinco linhas temporais referentes ao momento da tributação, conforme se verifica abaixo, vejamos:

Logicamente, a discussão do momento da tributação é extremamente relevante visto que os contribuintes ao constituírem os ativos contábeis oriundos da referida discussão judicial já podem se expor ao risco pela ausência de tributação visto o entendimento demonstrado linhas acima da Receita Federal do Brasil, o qual se refere a eventual ausência de tributação e o eventual pagamento extemporâneo.

Sendo assim, os contribuintes se socorrem do judiciário para imprimir maior segurança em situações análogas, sendo certo que os argumentos referentes ao reconhecimento tributário e a correlata tributação detém respaldo relevante visto a caracterização da disponibilidade jurídica ou econômica da renda como fato gerador do IRPJ e da CSLL, a qual ocorrerá, no melhor cenário, somente no momento da homologação da compensação pelo Fisco.

O referido entendimento é constatado nas recentes decisões judiciais, das quais se destaca o entendimento levado à efeito pelo Ilustre Julgador da Segunda Vara Federal de Sorocaba ao conceder medida liminar nos seguintes termos, a saber:

A controvérsia instaurada cinge-se em determinar se a incidência do IRPJ e CSLL sobre créditos reconhecidos por decisão judicial transitada em julgado deve ocorrer apenas no momento da homologação da compensação pelo Fisco ou no momento do trânsito em julgado.

Nas ações que reconhecem créditos a serem objeto de compensação, ainda que haja o trânsito em julgado, não há definição quanto ao valor. Também inexiste capacidade contributiva para arcar com o tributo incidente sobre a mera expectativa de recebimento.

A disponibilidade econômica, fato gerador do IRPJ e CSLL, só ocorrerá com a apuração do devido valor, que deverá ser revestido, assim, da necessária certeza e liquidez. (...)

Dessa forma, o direito à tributação das receitas ocorre somente no momento da homologação das compensações dos créditos reconhecidos em decisão judicial transitada em julgado.

O periculum in mora, por seu turno, encontra-se justificado, periculum in mora tendo em vista a possibilidade da parte impetrante ser submetida à tributação antes da ocorrência da efetiva disponibilidade patrimonial. (g.n.)

Os precedentes e o posicionamento do judiciário com toda certeza levam em consideração os preceitos jurídicos aplicáveis, inclusive em relação à aquisição de disponibilidade econômica pelo contribuinte3, condição sine qua non para tributação do IRPJ e CSLL.

A situação merece e impõe a devida atenção dos contribuintes vez que o risco de autuações é relevante face ao entendimento restritivo (e ilegal) da Administração Tributária Federal, logo, a judicialização e a obtenção de decisões para resguardar a tributação em momento posterior é medida de legítima defesa e detém, felizmente, posicionamento jurisprudencial favorável aos contribuintes.

______________

1 Dados veiculados pelo Instituto Brasileiro de Planejamento Tributário.

https://ibpt.com.br/quantidade-de-normas-editadas-no-brasil-30-anos-da-constituicao-federal-de-1988/

2 Desde que em períodos anteriores, tiverem sido computados como despesas dedutíveis do lucro real e da base de cálculo da CSLL.

3 Artigo 43, do Código Tributário Nacional

Thiago Glucksmann

Sócio do Bismara & Glucksmann Advogados.