A Zona Franca de Manaus e sua importância para o Brasil

O conceito e a definição da Zona Franca de Manaus (ZFM) estão dispostos no artigo 1º do decreto-lei 288, de 28 de fevereiro de 1967.

quarta-feira, 30 de novembro de 2022

Atualizado em 5 de dezembro de 2022 08:30

A Zona Franca de Manaus vai fazer 55 anos em 2023 e apesar do sucesso do modelo econômico, sempre precisa se reafirmar em razão de discussões que a colocam sob risco de perder sua competitividade.

Esse modelo não pode ficar de fora de um debate sobre a reforma tributária e é por isso que este artigo busca fazer uma rápida síntese do que é a Zona Franca de Manaus e sua importância para o Brasil.

O conceito e a definição da Zona Franca de Manaus (ZFM) estão dispostos no art. 1º do decreto-lei nº 288, de 28 de fevereiro de 1967. Com base nesse dispositivo, tem-se que a Zona Franca de Manaus é uma área de livre comércio, criada com o fim específico de desenvolver a Região Amazônica, através da indústria, comércio e agropecuária.

É importante notar que a própria norma apresenta a justificativa da necessidade da criação da Zona Franca de Manaus, qual seja: os fatores locais e a grande distância na qual se encontra.

O art. 2º e seus parágrafos, também do decreto-lei 288/67, determinam a localização da Zona Franca de Manaus: área de dez mil quilômetros quadrados, à margem esquerda dos rios Negro e Amazonas, na qual estão incluídas o Município de Manaus e seus arredores.

Em sua página virtual, a Superintendência da Zona Fraca de Manaus (SUFRAMA), demonstra que o Polo Industrial de Manaus (PIM), que surgiu devido aos incentivos da ZFM, é um dos mais modernos da América Latina, possuindo indústria de eletrodoméstico, veículos de duas rodas, produtos ópticos, produtos de informática, indústria química, nos quais se destacam as fábricas de televisores, motocicletas, smartsphones, dentre outros.1

Diante dessas informações, cabe o aprofundamento da informação concernente à verdadeira importância econômica, social e ambiental da Zona Franca de Manaus.

A importância social da Zona Franca de Manaus pode ser demonstrada nos números de empregos formais gerados pelas empresas levadas ao PIM em razão da extrafiscalidade aplicada à Zona Franca de Manaus.

Grande parte da produção do PIM é de produtos não essenciais, motivo pelo qual a economia local sofre grande impacto com as crises econômicas. Apesar disso, no ano de 2022, até o mês de maio, o PIM foi responsável por uma média de 103.647 (cento e três mil seiscentos e quarenta e sete) empregos diretos2

Quando é comparada a arrecadação dos Estados da Região Norte, a importância da ZFM é ainda mais evidenciada pelos números. A maioria das sociedades empresárias com projetos aprovados pela SUFRAMA está situada na cidade de Manaus, Estado do Amazonas, que. E o estado do Amazonas, por sua vez, tem a maior arrecadação da Região Norte.

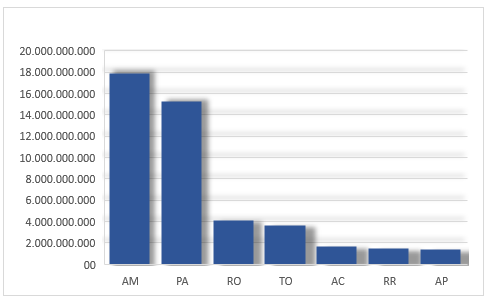

Segundo dados do Ministério da Economia3, somando-se a arrecadação de todos os tributos federais do ano de 2020, ano de crise, a classificação de arrecadação na Região Norte ficou da seguinte forma: Amazonas, com R$ 17.825.259.249,00; Pará, com R$15.247.897.992,00; Rondônia, com R$ 4.063.686.209,00; Tocantins, com R$ 3.672.085.842,00; Acre com R$ 1.662.174.645,00; Roraima com R$ 1.526.996.022,00; e o Amapá, com R$ 1.405.744.574,00.

O gráfico abaixo, com os dados supracitados, demonstra a diferença de arrecadação de modo mais claro:

Como é de fácil percepção, o Estado do Amazonas, onde está localizada a ZFM, foi o Estado com maior arrecadação de tributos federais, na Região Norte, no ano 2020, mesmo com a crise provocada pela pandemia de covid. Isso afasta de uma vez por todas a alegação de que os incentivos dados à Zona Franca de Manaus atrapalham a arrecadação brasileira.

Todos esses dados já são suficientes para justificar a importância dos incentivos concedidos às pessoas jurídicas localizadas na ZFM.

Mas, além disso, existe uma importância maior, cuja consequência beneficia o mundo todo. A produção industrial do Estado do Amazonas, apoiada nesse incentivo, permite a geração de emprego e riqueza no Estado do Amazonas, sem devastação exacerbada da floresta. e a prova disso está na informação de que o Estado do Amazonas mantém mais de 90% (noventa por cento) de sua floresta em pé. Isto é, o Estado do Amazonas, consegue seu desenvolvimento sem a necessidade de devastar sua floresta com exploração vegetal ou agropecuária.

Nesse contexto, cabe destacar o trecho da correspondência, identificada como EMI Nº 00059/MDIC/MF, de 21 de outubro de 2011, enviado pelos então Ministros da Fazenda e do Desenvolvimento, Indústria e Comércio Exterior à Presidente da República, pelo qual se apresentavam os motivos justificadores para apresentação de Proposta de Ementa à Constituição Federal, para prorrogação na Zona Franca de Manaus por mais cinquenta anos.

3. O modelo cumpre o seu papel e constrói tendências para ir muito mais além do seu objetivo inicialmente estabelecido, especialmente no que se refere ao seu desenvolvimento industrial e tecnológico de Manaus, estabelecendo patamares de agregação de valor local e absorção de novas tecnologias de processo e produto, sobremodo relevantes frente aos demais modelos semelhantes espalhados pelo mundo.

4.O estágio atual do Polo Industrial de Manaus – PIM pode ser mensurado por diversos indicadores econômicos e sociais relevantes, como a geração de mais de 118 mil empregos diretos e quase 500 mil indiretos, os mais de 35 bilhões de dólares faturados em 2010 e os mais de 10 bilhões de dólares em investimentos existentes. Ressalte-se que essa dinâmica econômica ocorre dentro de um contexto de sustentabilidade ambiental, na medida em que contribui para a preservação de 98% da cobertura florestal do Estado do Amazonas e a amenização dos efeitos danosos causados pelas mudanças climáticas ao redor do planeta, corroborando e fortalecendo o modelo ZFM adotado pelo Brasil na região amazônica.

5.O desafio do modelo ZFM para os próximos anos é intensificar o adensamento das cadeias produtivas; buscar a internacionalização da indústria local; e irradiar os efeitos positivos do modelo em sua área de abrangência, incluindo a alavancagem do processo de industrialização das Áreas de Livres Comércio – ALC, com base nas potencialidades regionais.5

Apesar de estar apoiado em dados que hoje estão parcialmente desatualizados, o trecho acima resume o quanto a Zona Franca de Manaus é de suma importância para a Região Norte e para o Brasil.

Existem outros fatores que revelam a importância da Zona Franca de Manaus para todo o Brasil, mas os que aqui foram apresentados já são suficientes para demonstrar que omodelo econômico/fiscal implantado no norte do país é de suma relevância para a economia brasileira e para a arrecadação dos cofres públicos.

Por isso, ao pensar em uma reforma tributária, deve-se pensar em uma solução para manter a competitividade da ZFM.

___________________

1 Disponível em http://www.planalto.gov.br/ccivil_03/Projetos/ExpMotiv/EMI/2011/59-MDIC%20MF.htm, acessado em 2902/11/202213, às 120h.

2 SUFRAMA. Indicadores de Desempenho do Polo Industrial de Manaus 2017-2022. Disponível em:

https://www.gov.br/suframa/pt-br/publicacoes/indicadores/indicadoresmaio2022.pdf. Acessado em 20/07/2022, às 23h45min.

3 Disponível em: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/receitadata/arrecadacao/arrecadacao-por-estado/arrecadacao-uf-2019/arrecadacao-por-uf-internet-jan-a-dez19.ods/view. Acessado em 25/07/2022, às 21h30min.

5 Disponível em http://www.planalto.gov.br/ccivil_03/Projetos/ExpMotiv/EMI/2011/59-MDIC%20MF.htm, acessado em 2902/11/202213, às 120h

Jean Cleuter Simões Mendonça

Atual presidente da OAB/AM, advogado tributarista, sócio-fundador do escritório Simões Mendonça Advogados e mestrando em Direito Tributário pelo IBET

Jean Victor Veiga Mendonça

Advogado tributarista associado ao escritório Simões Mendonça Advogados, mestrando em Direito Tributário pelo IBET, graduado em Direito pela UFAM.

Laécio Pereira Mineiro

Advogado tributarista, professor-assistente de Direito Tributário na graduação em Direito da PUC/SP assistindo o professor Dr. Paulo de Barros Carvalho, mestrando Direito Tributário pelo IBET