Plano de saúde "falso coletivo" e a submissão aos índices de reajuste da ANS

É uma dissimulação contratual que esconde a verdadeira essência do plano de saúde coletivo, o qual, na prática, opera como plano de saúde individual, o que leva a impor suas regras próprias.

quarta-feira, 9 de agosto de 2023

Atualizado às 14:45

Para fins de contratação, os planos privados de assistência à saúde classificam-se em:

I – plano de saúde individual ou familiar: é aquele de contratação direta a uma operadora de plano de saúde por uma pessoa física ou grupo familiar;

II – plano de saúde coletivo empresarial: é aquele contratado em decorrência de vínculo com determinada pessoa jurídica por relação empregatícia ou estatutária.

III – plano de saúde coletivo por adesão: é aquele contratado em decorrência de um vínculo com uma entidade de classe, sindicato, associações.

Atualmente, é quase impossível encontrar no mercado a comercialização de plano de saúde individual ou familiar, de modo que os consumidores são conduzidos à contratação oferecida pelas operadoras, que têm priorizado a comercialização apenas dos planos de saúde coletivos.

Essa tendência do mercado decorre da autonomia que é concedida à operadora de saúde quando da administração de um plano de saúde coletivo. Isso porque, o plano individual/familiar recebe mais proteção do órgão fiscalizador e regulatório – a Agência Nacional de Saúde Suplementar (ANS).

A exemplo dessa proteção mais extensiva, tem-se a aplicação dos reajustes das mensalidades.

Enquanto no plano individual/familiar o teto do reajuste é estabelecido anualmente pela ANS, nos planos de saúde coletivos o regramento de reajuste é próprio e se sujeita ao contrato firmado livremente entre a operadora e a empresa estipulante (empresa, entidade de classe, sindicato, associações), de maneira que o reajuste anual não se limita ao percentual fixado pela ANS, muito embora esteja adstrita a cálculos atuariais.

Diante desse contexto surgiu a figura dos planos de saúde “falso coletivo”.

Como identificar um plano de saúde falso coletivo?

Em nota de esclarecimento sobre planos coletivos, emitida em 26 de junho de 2013, a ANS assim define o chamado "falso" plano coletivo:

“6. São considerados "falsos" coletivos os contratos coletivos por adesão compostos por indivíduos sem nenhum vínculo representativo com a entidade contratante do plano de saúde. Por não terem representatividade, esses grupos ficavam mais vulneráveis. Para dar fim a essa situação, a ANS publicou a Resolução Normativa nº 195/2009, que regulamentou a necessidade de vínculo associativo, de classe ou empregatício para adesão a um contrato coletivo.”

Um outro viés do plano “falso coletivo” é aquele firmado por meio de um CNPJ em que há apenas membros da mesma família, em número limitado, maquiando um contrato individual/familiar como se coletivo fosse. Ou seja, único sócio da empresa como titular – nenhum outro funcionário, sócio ou associado vinculado – e seu núcleo familiar.

Vale destacar que a orientação apresentada na mencionada nota de esclarecimento sobre planos coletivos, emitida pela ANS, esclarece que constatada a camuflagem, a operadora de saúde pode ser multada e o vincula contratualmente, de modo que a natureza contratual do plano coletivo passa a ser de natureza individual, in verbis:

“10. Todo e qualquer incentivo à prática de conduta inadequada, como, por exemplo, ao ingresso em um plano coletivo por adesão sem que o contratante seja membro da associação, sindicato ou entidade de classe, é passível de punição à operadora. Nesse caso, o vínculo será considerado individual e a operadora responsável será multada de acordo com o disposto no Artigo 20-D da Resolução Normativa nº 124/2006.”

Nesse sentido, se a seguradora ou estipulante do plano de saúde se vale da contratação camuflada para obter vantagem indevida, em detrimento do consumidor, há nulidade de pleno direito (CDC, art. 51, IV). O mesmo se aplica quando o contrato não dispõe de informação adequada e precisa sobre a natureza do plano adquirido pelo beneficiário do seguro-saúde (CDC, art. 6º, III; art. 31 e art. 46).

Desse modo, é possível concluir que para configuração de um plano de saúde atípico ou falso coletivo é necessária a demonstração que no contrato firmado constem as seguintes características evidenciadas:

1. beneficiários são pessoas integrantes da mesma família;

2. número ínfimo de participantes objeto do contrato familiar (via de regra até 8);

3. ausência de vínculo associativo, classista ou empresarial necessário à caracterização do contrato coletivo;

Comprovadas tais evidências, a Resolução Normativa da ANS 557, de 14 de dezembro de 2022, estabelece que serão equiparados a individuais para todos os eventos:

Art. 39. O ingresso de novos beneficiários que não atendam aos requisitos de elegibilidade previstos nos artigos 5º e 15 desta resolução constituirá vínculo direto e individual com a operadora, equiparando-se para todos os efeitos legais ao plano individual ou familiar.

Portanto, configurada a contratação do falso coletivo, o reajuste do plano de saúde deve ser aplicado nos mesmos moldes estabelecidos aos planos individuais.

Quando nasce o dever de submissão aos índices de reajuste da ANS aos planos falso coletivo?

Quando se demonstrar que o contrato de plano de saúde coletivo ou empresarial apresenta natureza de contrato coletivo atípica, deverá ser equiparado ao plano individual ou familiar.

Isso porque, a vantagem indevida auferida pelas operadoras quando da comercialização dos falsos coletivos é em decorrência da possibilidade de aplicação de reajuste das mensalidades com valores mais elevados.

A regra geral para reajustes anuais para planos empresariais até 29 vidas (denominados PME – pequena/média empresa) seria a regra de reajuste anual por agrupamento de contratos, no termo da Resolução Normativa 565/2022.

Art. 37. É obrigatório às operadoras de planos privados de assistência à saúde formar um agrupamento com todos os seus contratos coletivos com menos de trinta beneficiários para o cálculo do percentual de reajuste que será aplicado a esse agrupamento.

(...)

Art. 38. Ressalvada a hipótese prevista no art. 39, a operadora, após a apuração da quantidade de beneficiários prevista no art. 40, calculará um único percentual de reajuste, que deverá ser aplicado para todo o agrupamento dos seus contratos coletivos, independentemente do plano contratado.

(...)

Art. 41. O percentual de reajuste calculado para o agrupamento de contratos será aplicado no mês de aniversário do contrato no período que vai do mês de maio ao mês de abril do ano subsequente, imediatamente posterior ao período de cálculo do reajuste.

Considera-se agrupamento de contratos à medida que tem por finalidade promover a distribuição, para todo um grupo determinado de contratos coletivos, do risco inerente à operação de cada um deles.

Esse reajuste anual aplicado por agrupamento não é determinado pela ANS, e sim apenas acompanhado.

Ocorre que esses referidos percentuais por agrupamento de contrato são, anualmente, mais elevados que os aplicados aos planos individuais e familiares.

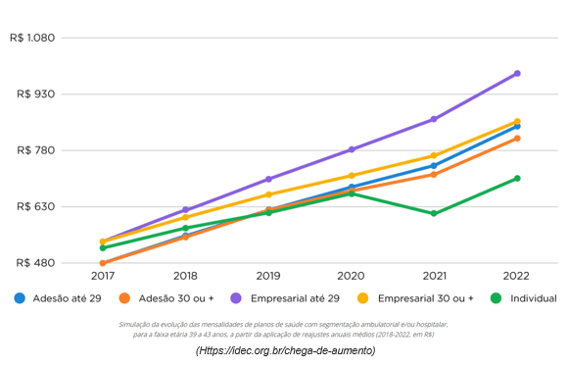

Um estudo feito pelo Instituto Brasileiro de Defesa do Consumidor (Idec) compara a evolução dos reajustes de planos por tipo contratação, a partir de dados da ANS. O tamanho do plano coletivo é inversamente proporcional ao índice médio de reajuste: quanto menor, maior o aumento.

Os reajustes dos contratos corporativos de maior porte (aqueles com mais de 30 beneficiários), no entanto, não estão em situação melhor: de 2018 a 2022, o aumento médio foi de 58,99% — 23 pontos percentuais acima da correção dos individuais.

No mesmo período, os contratos de adesão — em que os usuários se vinculam via entidades profissionais e que são geridos por uma administradora de benefícios — tiveram reajustes médios de 74,3%, em planos com até 29 pessoas, e 67,7%, com 30 ou mais.

De acordo com o estudo, nos últimos cinco anos, enquanto as mensalidades dos planos individuais cresceram 35,41% no acumulado do período, as de planos coletivos apresentaram valores bem maiores: coletivos empresariais, com 30 vidas ou mais, aumentaram 58,94%; coletivos por adesão, com 30 vidas ou mais, 67,68%; coletivos por adesão, com até 29 vidas, 74,33%; e coletivos empresariais, com até 29 vidas, 82,36%.

E assim, ano após ano, passa a ser insustentável a manutenção desses contratos nos moldes que se encontram.

O posicionamento do Judiciário sobre os reajustes nos planos “falso coletivos”.

Considerando a crescente vinculação desta natureza contratual e toda a problemática por trás dessa espécie de contratação, o Judiciário tem sido cada vez mais provocado e tem sedimentado o entendimento que uma vez constatada a camuflagem, o contrato passa de coletivo para individual, em especial para fins de aplicação dos reajustes das mensalidades.

O Superior Tribunal de Justiça tem entendimento consolidado que é possível, que o contrato de plano de saúde coletivo ou empresarial, que, como em certos casos e com evidências comprovadas, por apresentar natureza de contrato coletivo atípico (falso coletivo), deve ser tratado como plano individual ou familiar, inclusive quanto aos índices de reajuste:

PROCESSUAL CIVIL. CONTRATOS. AGRAVO INTERNO NO RECURSO ESPECIAL. PLANO DE SAÚDE. MICRO EMPRESA. CDC. REAJUSTE. ÍNDICE DA ANS. PLANO INDIVIDUAL E FAMILIAR ("FALSO COLETIVO"). REEXAME DE CONTEÚDO FÁTICO-PROBATÓRIO. INADMISSIBILIDADE. SÚMULAS N. 5 E 7 DO STJ. DECISÃO MANTIDA. 1. A Corte de origem entendeu que o reajuste do plano de saúde não poderia ser baseado apenas nas taxas de sinistralidade, devendo ser limitado aos índices anuais da ANS, pois configurada a natureza individual do convênio ("falso coletivo"). (...) Ademais, esta Corte Superior tem jurisprudência no sentido de que "é possível, excepcionalmente, que o contrato de plano de saúde coletivo ou empresarial, que possua número diminuto de participantes, como no caso, por apresentar natureza de contrato coletivo atípico, seja tratado como plano individual ou familiar" ( AgInt no REsp n. 1.880.442/SP, Relator Marco Buzzi, Quarta Turma, julgado em 2/5/2022, DJe de 6/5/2022). 5. Agravo interno a que se nega provimento. (STJ - AgInt no REsp: 1989638 SP 2022/0064468-5, Data de Julgamento: 13/06/2022, T4 - QUARTA TURMA, Data de Publicação: DJe 21/06/2022)

Em recente julgamento proferido no Recurso Especial Nº 2068957 - SP (2023/0138441-0), de relatoria do Ministro Moura Ribeiro, com publicação em 09/05/2023, a corte reforçou a tese, segundo trecho destacado do julgado:

“(...) por se tratar de "falso coletivo", mister o reconhecimento da nulidade da cláusula contratual quer prevê o reajuste por aumento da sinistralidade ou em razão da VCMH (conforme já exposto alhures, já consideração na formação do índice de reajuste anual para contratos individuais e familiares pela ANS).

Nesse contexto, é de rigor a substituição dos índices aplicados pelos percentuais autorizados pela ANS para os planos individuais no período impugnado. O dever de restituição dos valores pagos a mais deve observar o prazo prescricional trienal, à luz do entendimento vinculante do Eg. STJ sobre o tema.”

Observa-se, assim, a atenção do judiciário com vistas a sanar as irregularidades do mercado que colocam os consumidores em crescente desvantagem e abusividade.

Assim, configurado o falso plano de saúde coletivo por adesão, em que não há provas de que o beneficiário possua relação com a suposta entidade contratante ou quando se tratar de um plano individual/familiar, não há falar em reajustes anuais mediante aplicação de percentuais apurados para planos coletivos, porquanto o vínculo deve ser considerado individual.

Conclusão

Depreende-se, pois, que o consumidor é a parte mais prejudicada com esta camuflagem comercial, que acaba por onerar o bolso daqueles que se utilizam de assistência à saúde privada no Brasil.

Nos últimos cinco anos, mais de 80% dos consumidores viram o valor de seus planos coletivos aumentarem bem mais que os planos individuais, isso porque em decorrência da falta de controle definido pela Agência Nacional de Saúde Suplementar (ANS).

De igual modo, também é o consumidor que arca com a desinformação, a falta de clareza e a falta de objetividade dos planos de saúde quanto a comercialização apenas de planos coletivos e subsequente aplicação desses reajustes.

Segundo o Instituto Brasileiro de Defesa do Consumidor (Idec), no mesmo estudo supracitado, o instituto elencou o que é preciso fazer:

- A ANS precisa equiparar planos coletivos contratados por MEI a planos individuais, inclusive para limitação de reajustes;

- Padronizar cláusulas de reajuste em todos os contratos coletivos;

- Aplicar índice único de reajuste, por operadora, a planos coletivos de adesão;

- Estabelecer um parâmetro de razoabilidade para os aumentos de preços de planos coletivos maiores de 30 vidas;

- Tornar obrigatória a apresentação completa do contrato coletivo para o consumidor final;

- Tornar obrigatória a apresentação de dados aos consumidores sobre o cálculo de reajuste e sobre a sinistralidade, conferindo maior transparência a essas informações;

- Proibir o cancelamento unilateral pelas empresas; e

- Obrigar operadoras a venderem planos coletivos diretamente ao consumidor final, sem intermediação das administradoras de benefícios.

Enquanto toda essa regulação não se efetiva, é importante o consumidor ter consciência e informação do Direito que lhe socorre, contestar os índices aplicados, solicitar ao plano ou a administradora de benefícios a demonstração clara de como chegaram naquele percentual, para que, uma vez não demonstrando, este reajuste passe a submeter aos índices de reajuste da ANS.

Aline Vasconcelos

Aline Vasconcelos

Advogada especialista em Saúde Suplementar, com atuação há 15 anos em assessorias de empresas e de bancas de advocacia na elaboração de teses jurídicas com foco em planos de saúde e regulatório.