Plano de saúde para micro e pequena empresa

A abusividade que há por trás da aplicação dos índices de reajustes para esses planos.

domingo, 27 de agosto de 2023

Atualizado em 25 de agosto de 2023 14:26

A alternativa para diante da impossibilidade de contratação de plano individual ou familiar, é a contratação de planos coletivos para micro e pequenas empresas.

São contratados por consumidores que exercem uma atividade empresarial individual, ou as de pequeno porte (EPP), microempresa (ME), ou microempreendedor individual (MEI).

Isso ocorre devido à redução contínua da oferta de planos individuais e familiares ao longo dos anos, em razão da regulamentação à qual essas modalidades estão sujeitas. Além de terem seus limites máximos de reajuste estabelecidos pela ANS, tais tipos de planos não podem ser unilateralmente cancelados pelas operadoras.

Em decorrência disso, muitas empresas do setor optaram por se retirar do mercado voltado para indivíduos e passaram a focalizar na oferta de planos coletivos, pelo fato desses planos possuírem uma regulamentação mais flexível.

A regulamentação dos planos coletivos empresariais distingue aqueles com menos de trinta usuários, cujas bases atuariais se assemelham às dos planos individuais e familiares, impondo que sejam agrupados com a finalidade de diluição do risco de operação e apuração do cálculo do percentual de reajuste a ser aplicado em cada um deles.

E neste ponto que surge a abusividade.

Nesses tipos de contrato, em vista da liberdade dada a operadora de saúde, observa-se uma aplicação de índices aleatórios e desarrazoados, sem base atuarial.

O problema dos reajustes abusivos nos planos para micro e pequena empresa

Embora a oferta de planos de saúde para micro e pequenas empresas possa parecer uma iniciativa positiva, muitas vezes os reajustes aplicados nesses planos podem se tornar um grande problema.

As operadoras de planos de saúde justificam os reajustes como necessários para acompanhar a inflação dos custos médicos e garantir a sustentabilidade dos serviços oferecidos.

No entanto, a falta de transparência nos critérios utilizados para definir esses aumentos levanta suspeitas sobre a legitimidade de tais práticas.

Os reajustes frequentemente aplicados são muito superiores à inflação geral, colocando um peso financeiro significativo nas micro e pequenas empresas.

Muitas vezes, os beneficiários desses planos são confrontados com aumentos substanciais de custos em curtos períodos de tempo, o que pode afetar negativamente sua viabilidade financeira.

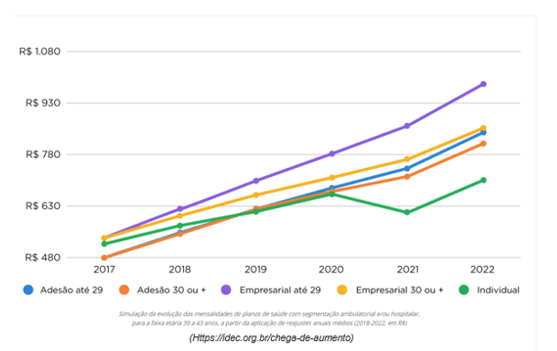

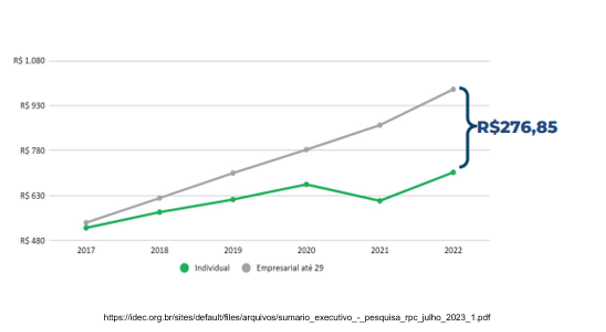

Em um estudo realizado pelo Instituto de Defesa do Consumidor - IDEC apurou-se que nos últimos cinco anos, enquanto as mensalidades dos planos individuais cresceram 35,41% no acumulado do período, as de planos coletivos apresentaram valores bem maiores: coletivos empresariais, com 30 (trinta) vidas ou mais, aumentaram 58,94%; coletivos por adesão, com 30 vidas ou mais, 67,68%; coletivos por adesão, com até 29 vidas, 74,33%; e coletivos empresariais, com até 29 vidas, 82,36%.

Assim, ao que se vê, há uma problemática necessária a ser sanada quando se fala em reajuste dos planos de saúde firmados por pequeno porte (EPP), microempresa (ME), ou microempreendedor individual (MEI), em especial aqueles com menos de 29 beneficiários.

Plano de saúde falso coletivo ou falsa coletivização dos planos de saúde

Uma problemática comum nesses planos é a falsa coletivização dos planos de saúde.

Com vistas exatamente a criar possibilidades de contratação que não fosse a contratação individual ou familiar, as operadoras de saúde têm se utilizado dos chamados planos de saúde falsos coletivos.

Ou seja, planos comercializados como coletivos - firmados por consumidores que exercem uma atividade empresarial individual, ou as de pequeno porte (EPP), microempresa (ME), ou microempreendedor individual (MEI) -, mas que ostentam natureza de plano individual ou familiar.

Para caracterização de um plano de saúde atípico ou falso coletivo é necessária a demonstração que no contrato da micro e pequena empresa constem as seguintes características evidenciadas:

1. beneficiários são pessoas integrantes da mesma família;

2. número ínfimo de participantes objeto do contrato familiar;

3. ausência de vínculo associativo, classista ou empresarial necessário à caracterização do contrato coletivo;

Quando se demonstra que o contrato de plano de saúde coletivo ou empresarial apresenta natureza de contrato coletivo atípica, deverá ser equiparado ao plano individual ou familiar, especialmente para fins de reajuste e cancelamento.

A ineficiência nos agrupamentos de contratos com até 29 vidas

A própria ANS reconhece a necessidade de maior proteção destes grupos, em relação aos demais contratos coletivos, determinando forma própria de cálculo dos reajustes por sinistralidade - o chamado agrupamento, mas ainda assim é ineficiente.

A exigência do agrupamento é excluída para: (i) os contratos antigos, anteriores a janeiro de 1999, e não adaptados à Lei nº 9.656/98; (ii) os contratos exclusivamente odontológicos ou (iii) compostos apenas por ex-empregados demitidos ou exonerados sem justa causa ou aposentados; (iv) planos com preço pós-estabelecido; e (v) contratos celebrados anteriores a 1º de janeiro de 2013 e que, por opção da empresa contratante.

A regra geral para reajustes anuais para planos empresariais até 29 vidas (denominados PME - pequena/média empresa) é a regra de reajuste anual por agrupamento de contratos, no termo da Resolução Normativa 565/2022.

Considera-se agrupamento de contratos a medida que tem por finalidade promover a distribuição, para todo um grupo determinado de contratos coletivos, do risco inerente à operação de cada um deles.

Esse reajuste anual aplicado por agrupamento não é determinado pela ANS, e sim apenas acompanhado.

Ou seja, não há uma fiscalização da agência reguladora, fazendo com que sejam aplicados livremente pelas operadoras, muitas das vezes de modo desarrazoado.

Como visto acima, esses referidos percentuais por agrupamento de contrato se mostram, anualmente, mais elevados que os aplicados aos planos individuais e familiares, o que demonstra uma ineficácia em sua aplicabilidade.

Apesar da existência da Resolução Normativa ANS 565/2022, ainda se observa a necessidade de uma regulamentação mais eficaz, em especial a fim de garantir a mesma proteção dada aos planos individuais.

Os aumentos exorbitantes praticados nos contratos empresariais pequenos chama atenção especialmente porque dentre eles estão os planos contratados por microempreendedores individuais (MEI), cujas características econômicas são similares às dos individuais.

No gráfico abaixo possível observar a discrepância entre os reajustes:

Significa dizer, então, que a regulação atual permite que contratos iguais, na prática, sejam tratados diferentemente.

O posicionamento do Judiciário sobre os reajustes nos planos para micro e pequena empresa

Em que pese reconhecida a vulnerabilidade dos beneficiários de planos de saúde coletivos com menos de 30 (trinta) pessoas, esta circunstância, isoladamente, não justifica a aplicação dos reajustes anuais autorizados pela ANS (aplicáveis a contratos individuais/familiares).

Para fins de apurar eventual abusividade, o judiciário estabelece algumas condicionantes para tornar esse reajuste legal e possível em ilegal e abusivo, quais sejam:

- demonstração da inocorrência de prévia negociação entre a operadora e a administradora;

- demonstração da inexistência de fórmula do reajuste no contrato de maneira clara;

- não demonstração, pela operadora, do acerto dos percentuais aplicados, por meio de apresentação de cálculos atuariais.

- demonstração da falta de transparência na comunicação e apuração sobre os reajustes pelas operadoras

- demonstração de percentuais desarrazoados ou aleatórios, sem base idônea, que onerem excessivamente o consumidor

Em decisões recentes é possível atestar o exposto:

“Embora a Operadora alegue a legalidade dos reajustes das mensalidades pela modalidade de agrupamento prevista na RN 309/2012, não apresentou a documentação atuarial na qual se orientou para os reajustes aplicados, o que deveria ser natural e inclusive franqueada às contratantes integrantes dos agrupamentos - Excepcional substituição pelos índices autorizados pela ANS aos planos individuais - Nos chamados "falsos coletivos" a rescisão pela Operadora deve ser motivada, sendo nula a cláusula de cancelamento imotivado - Recurso desprovido. (TJSP; Apelação Cível 1015843-18.2019.8.26.0100; Relator (a): Alcides Leopoldo; Órgão Julgador: 4ª Câmara de Direito Privado; Foro Central Cível - 37ª Vara Cível; Data do Julgamento: 01/09/2022; Data de Registro: 05/09/2022)”

“Abusividade, porém, dos índices de reajuste discutidos no caso concreto, em virtude da absoluta ausência de prova do incremento da sinistralidade e do aumento dos custos médico-hospitalares. Insuficiência de alegações abstratas da ré, ou de planilhas unilaterais, desacompanhadas de qualquer elemento que lhes dê suporte. (...) Devida a aplicação dos índices previstos pela ANS para os planos individuais e familiares. (...) Ação procedente. Recurso provido. (TJSP; Apelação Cível 1068241-68.2021.8.26.0100; Relator (a): Francisco Loureiro; Órgão Julgador: 1ª Câmara de Direito Privado; Foro Central Cível - 45ª Vara Cível; Data do Julgamento: 31/05/2022; Data de Registro: 01/06/2022)”

Desse modo, pelos motivos expostos, o Judiciário tem sedimentado o entendimento que devem ser afastados os reajustes por sinistralidade e VCMH praticados pelas operadoras, aplicando-se, em substituição, aquele utilizado pela ANS para contratos individuais.

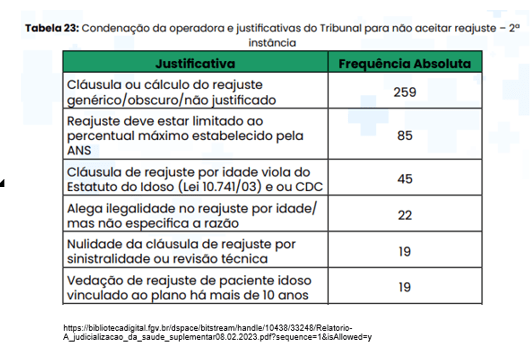

Em relatório elaborado pela FGV Direito – “A judicialização da saúde suplementar: uma análise empírica da jurisprudência de 1a. e 2a. instâncias do Tribunal de Justiça de São Paulo” entre as decisões que revisam o reajuste imposto pela operadora de plano de saúde, a principal fundamentação é quanto à falta de clareza ou detalhe na forma como reajuste está feito ou previsto.

Em Busca de Soluções

Para abordar essa questão, é crucial uma ação coordenada que envolva governos, entidades reguladoras, associações empresariais e operadoras de planos de saúde. Algumas medidas que podem ser consideradas incluem:

- Transparência nos critérios de reajuste: Exigir que as operadoras forneçam informações claras e detalhadas sobre os fatores que influenciam os reajustes, permitindo que as empresas compreendam melhor as razões por trás dos aumentos.

- Regulamentação mais protetiva: Estender a regulamentação da ANS para incluir aos planos empresariais contratados por MEI a mesma proteção conferida aos planos individuais.

- Incentivo a adesão aos planos individuais: Incentivar a comercialização não só de planos de saúde coletivos, mas também dos planos individuais, promovendo a concorrência saudável entre as operadoras de planos de saúde.

- Padronização: estabelecer critérios e cláusulas de reajuste padronizados em todos os contratos coletivos.

Conclusão

Enquanto todas essas soluções não se efetivam, é importante o consumidor ter consciência e informação do Direito que lhe socorre, contestar os índices aplicados, solicitar ao plano ou a administradora de benefícios a demonstração clara de como chegaram naquele percentual, para que, uma vez não demonstrando, este reajuste passe a submeter aos índices de reajuste da ANS.

Conforme mencionado ao longo do artigo, em si mesmo, não há nulidade na cláusula contratual que estabelece o reajuste nos planos firmados por MEI ou microempresas; entretanto, a invalidade do percentual aplicado surge quando os índices impostos não são devidamente justificados.

A regulamentação e a transparência são fundamentais para garantir que os reajustes sejam justos e baseados em critérios objetivos, claros e precisos.

Aline Vasconcelos

Aline Vasconcelos

Advogada especialista em Saúde Suplementar, com atuação há 15 anos em assessorias de empresas e na defesa de beneficiários em questões relacionadas a planos de saúde.