É possível estender aos planos de saúde coletivos por adesão as proteções legais típicas dos planos individuais e familiares?

O "falso coletivo" também existe além do universo dos microgrupos

domingo, 15 de outubro de 2023

Atualizado em 13 de outubro de 2023 11:00

Atualmente, é praticamente impossível contratar um plano de saúde individual ou familiar.

Não por acaso, mais de 80% dos planos de saúde são coletivos nas modalidades empresarial ou por adesão.

Dessa forma, para ter acesso aos planos coletivos, muitas pessoas criam uma pessoa jurídica (CNPJ) com o único propósito de contratar um plano de saúde.

Tal plano de saúde é conhecido como ¨falso coletivo¨ porque se trata de uma falsa coletivização, ante o número reduzido de seus membros, muitas vezes restritos aos componentes de uma única família.

Contudo, o ¨falso coletivo¨ é, na verdade, uma armadilha jurídica dos planos de saúde para capturar microgrupos de beneficiários, os quais, ao longo dos anos, perceberão que foram e estão sendo lesados.

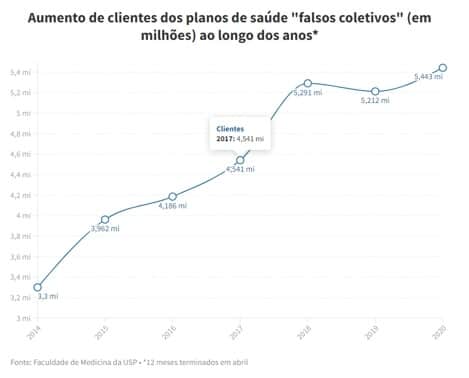

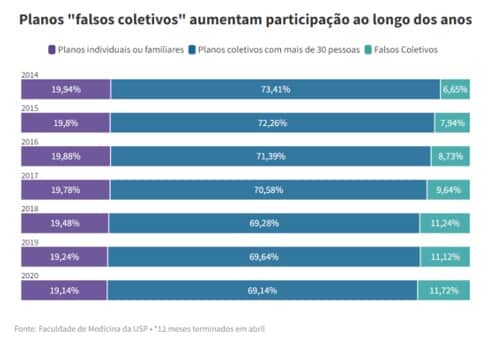

Essa armadilha tem crescido mais de 63% em seis anos, face à enorme lucratividade trazida às operadoras de planos de saúde:

O presente artigo visa esclarecer que o ¨falso coletivo¨ também existe além dos microgrupos, ou seja, a falsa coletivização também ocorre nos planos de saúde coletivos por adesão com mais de 30 vidas nas hipóteses em que não houver qualquer vínculo entre o consumidor e a entidade representativa de classe, profissional ou setorial.

Falso coletivo em planos coletivos por adesão com mais de 30 vidas

É possível a ocorrência do ¨falso coletivo¨ nos planos de saúde coletivos por adesão com mais de 30 vidas.

Com efeito, é usual que uma operadora/administradora de plano de saúde vincule um consumidor a uma determinada entidade de classe sem que o consumidor seja, de fato, filiado ou tenha qualquer relação com a referida entidade representativa, caracterizando, dessa maneira, uma falsa coletivização para fins de contrato.

Trata-se, portanto, de um vínculo fraudulento entre o consumidor e uma entidade representativa de caráter profissional, classista ou setorial, forjado exclusivamente para propiciar a contratação por meio de um plano coletivo por adesão e, por consequência, afastar toda a proteção legal conferida aos planos individuais ou familiares.

Nesses casos de falsa coletivização por ausência de efetivo vínculo com qualquer entidade representativa, a própria ANS determina que deverá haver a equiparação “para todos os efeitos legais ao plano individual ou familiar”. Nesse sentido, a RN ANS 557/22, que revogou a RN ANS 195/09:

Art. 39. O ingresso de novos beneficiários que não atendam aos requisitos de elegibilidade previstos nos artigos 5º e 15 desta resolução constituirá vínculo direto e individual com a operadora, equiparando-se para todos os efeitos legais ao plano individual ou familiar.

Outrossim, cabe à Administradora de Benefícios, juntamente com a operadora do plano de saúde, a responsabilidade de comprovar a legitimidade da pessoa jurídica contratante e a condição de elegibilidade do beneficiário, sob pena de implicar no vínculo direto e individual do beneficiário com a operadora, equiparando-se para todos os efeitos legais ao plano individual ou familiar.

Logo, a ausência de prova da condição de elegibilidade do consumidor como beneficiário do plano coletivo por adesão fará com que o contrato havido entre as partes seja considerado como se individual fosse, porquanto o consumidor não teria se beneficiado do tratamento equilibrado que, supostamente, ter-se-ia nas negociações coletivas.

Nesse sentido, a RN ANS 557/22, que revogou a RN ANS 195/09:

Art. 15. Plano privado de assistência à saúde coletivo por adesão é aquele que oferece cobertura da atenção prestada à população que mantenha vínculo com as seguintes pessoas jurídicas de caráter profissional, classista ou setorial:

(...)

§ 3º Caberá à operadora exigir e comprovar a legitimidade da pessoa jurídica contratante, na forma do caput e a condição de elegibilidade do beneficiário.

§ 4º Na forma de contratação prevista no inciso III do artigo 29 desta resolução, caberá tanto à administradora de benefícios quanto à operadora de plano de assistência à saúde comprovar a legitimidade da pessoa jurídica contratante, na forma do caput, e a condição de elegibilidade do beneficiário.

(...)

Art.39. O ingresso de novos beneficiários que não atendam aos requisitos de elegibilidade previstos nos artigos 5º e 15 desta resolução constituirá vínculo direto e individual com a operadora, equiparando-se para todos os efeitos legais ao plano individual ou familiar.

Nesse mesmo sentido, a jurisprudência:

APELAÇÃO CÍVEL. PLANO DE SAÚDE COLETIVO. BENEFICIÁRIA NÃO FILIADA A ENTIDADE. FALSO COLETIVO. RESCISÃO UNILATERAL. PRÁTICA ABUSIVA. CONTINUIDADE. DANOS MORAIS CONFIGURADOS. (Apelação cível nº 20160910191757APC (0018762-12.2016.8.07.0009) – 6ª Turma Cível – TJ-DFT – Acórdão nº 1081098 – 28.02.2018)

Primeira desvantagem decorrente da falsa coletivização: não incidência dos índices de reajuste fixados pela ANS

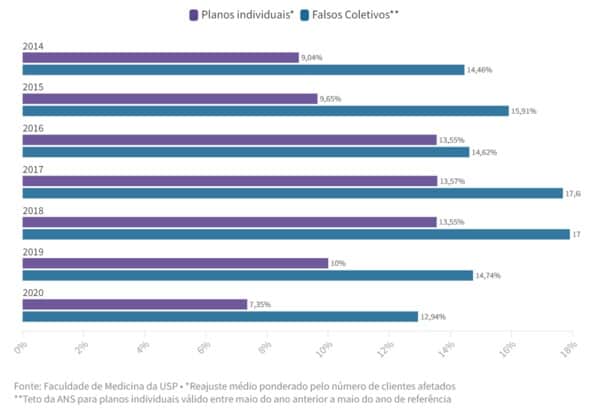

O principal objetivo das operadoras de planos de saúde ao disponibilizarem o ¨falso coletivo¨ é fugir da incidência obrigatória dos índices de reajuste fixados anualmente pela ANS (Agência Nacional de Saúde Suplementar) para os planos individuais e familiares, os quais são muito mais vantajosos que os índices de reajuste fixados pelas próprias operadoras de planos de saúde no âmbito dos planos coletivos.

Com efeito, nos últimos 5 anos, os índices de reajuste fixados anualmente pela ANS variaram entre 5% e 13%, ao passo que os índices de reajuste dos planos coletivos podem chegar a valores absurdos de 60%.

Ressalte-se que a ANS publicou norma para regulamentar os reajustes dos ¨falsos coletivos1, a qual determina que a operadora faça uma média e aplique um reajuste único para todos os planos com menos de 30 vidas ("pool de risco"), rateando a sinistralidade. Entretanto, tal regra se mostrou ineficaz, não sendo capaz de evitar a ocorrência de reajustes abusivos nos ¨falsos coletivos¨.

Para realçar a atratividade dos ¨falsos coletivos¨, as operadoras praticam preços iniciais de mensalidades bem inferiores aos poucos planos individuais ou familiares existentes, sabendo que os reajustes abusivos ao longo dos anos farão com que a mensalidade dos ¨falsos coletivos¨ ultrapasse o valor praticado nos planos individuais e familiares.

Logo, é óbvia a razão das operadoras preferirem o ¨falso coletivo¨, já que podem aplicar índices de reajuste exorbitantes sem que a ANS nada possa fazer a respeito.

Contudo, os Tribunais têm afastado a incidência dos reajustes abusivos nos ¨falsos coletivos¨, determinando a aplicação dos índices da ANS. Nesse sentido, o STJ (Superior Tribunal de Justiça):

AGRAVO INTERNO NOS EMBARGOS DE DECLARAÇÃO NO AGRAVO EM RECURSO ESPECIAL. AÇÃO COMINATÓRIA CUMULADA COM DECLARAÇÃO DE NULIDADE DE CLÁUSULA CONTRATUAL. PLANO DE SAÚDE COLETIVO EMPRESARIAL QUE BENEFICIA APENAS QUATRO EMPREGADOS. CONTRATO COLETIVO ATÍPICO. APLICABILIDADE DO CÓDIGO DE DEFESA DO CONSUMIDOR. REAJUSTE COM BASE NA SINISTRALIDADE. AUSÊNCIA DE MOTIVAÇÃO IDÔNEA. QUEBRA DA BOA-FÉ OBJETIVA. OFENSA AO PRINCÍPIO DA RAZOABILIDADE. AGRAVO PROVIDO. (...) 5. Não se verifica a violação do art. 13, parágrafo único, II, da Lei 9.656/98 pelo Tribunal de origem, pois a hipótese sob exame revela um atípico contrato coletivo que, em verdade, reclama o excepcional tratamento como individual/familiar"( REsp 1.701.600/SP, rel. ministra NANCY ANDRIGHI, 3ª TURMA, DJe de 9/3/2018). 3. Hipótese em que o acórdão recorrido está em consonância com a jurisprudência do STJ, no sentido de que, embora se tratando de contrato firmado por pessoa jurídica, o contrato coletivo de plano de saúde que possua número ínfimo de participantes, no caso apenas quatro beneficiários, dado o seu caráter de contrato coletivo atípico, justifica a incidência do Código de Defesa do Consumidor, autorizando tratamento excepcional como plano individual ou familiar. Ademais, nos termos do reconhecido pelas instâncias ordinárias, o reajuste pretendido, fundado em suposto aumento da sinistralidade do grupo, não foi minimamente justificado pela operadora, razão pela qual autorizado, tão somente, reajuste aprovado pela ANS para o período. 4. Agravo interno provido para conhecer do agravo e negar provimento ao recurso especial da operadora de plano de saúde. ( AgInt nos EDcl no AREsp 1.137.152/SP, rel. ministro RAUL ARAÚJO, 4ª Turma, j. 2/4/2019, DJe 15/4/2019)

(grifo nosso)

Segunda desvantagem decorrente da falsa coletivização: possibilidade de extinção do plano de saúde por ausência de renovação anual ou por rescisão unilateral do contrato

Os planos individuais e familiares têm renovação automática a partir do vencimento do prazo inicial de vigência, bem como não podem ser rescindidos de forma unilateral pelas operadoras, a não ser em casos específicos de fraude ou de inadimplência. Nesse sentido, assim determina a lei 9.656/98:

Art. 13. Os contratos de produtos de que tratam o inciso I e o § 1º do art. 1º desta Lei têm renovação automática a partir do vencimento do prazo inicial de vigência, não cabendo a cobrança de taxas ou qualquer outro valor no ato da renovação.

Parágrafo único. Os produtos de que trata o caput, contratados individualmente, terão vigência mínima de um ano, sendo vedadas:

I – a recontagem de carências;

II – a suspensão ou a rescisão unilateral do contrato, salvo por fraude ou não-pagamento da mensalidade por período superior a sessenta dias, consecutivos ou não, nos últimos doze meses de vigência do contrato, desde que o consumidor seja comprovadamente notificado até o quinquagésimo dia de inadimplência; e

III – a suspensão ou a rescisão unilateral do contrato, em qualquer hipótese, durante a ocorrência de internação do titular.

Tal proteção legal foi estendida aos ¨falsos coletivos¨ pelo STJ:

DIREITO PRIVADO. RECURSO ESPECIAL. AÇÃO DE OBRIGAÇÃO DE FAZER C/C COMPENSAÇÃO POR DANOS MORAIS. PLANOS DE SAÚDE. REGIME DE CONTRATAÇÃO. COLETIVO. POPULAÇÃO VINCULADA À PESSOA JURÍDICA. EMPRESÁRIO INDIVIDUAL. DOIS BENEFICIÁRIOS. RESCISÃO UNILATERAL E IMOTIVADA. DIRIGISMO CONTRATUAL. CONFRONTO ENTRE PROBLEMAS. ANALOGIA. DISSÍDIO JURISPRUDENCIAL. SIMILITUDE FÁTICA. AUSÊNCIA. HONORÁRIOS DE SUCUMBÊNCIA RECURSAL. MAJORAÇÃO. (...) 4. A contratação por uma microempresa de plano de saúde em favor de dois únicos beneficiários não atinge o escopo da norma que regula os contratos coletivos, justamente por faltar o elemento essencial de uma população de beneficiários 5. Não se verifica a violação do art. 13, parágrafo único, II, da Lei 9.656/98 pelo Tribunal de origem, pois a hipótese sob exame revela um atípico contrato coletivo que, em verdade, reclama o excepcional tratamento como individual/familiar. 6. Recurso especial conhecido e não provido, com majoração de honorários recursais" ( REsp 1.701.600/SP, rel. ministra NANCY ANDRIGHI, 3ª Turma, j. 6/3/2018, DJe 9/3/2018).

AGRAVO INTERNO NO RECURSO ESPECIAL. PLANO DE SAÚDE COLETIVO. FALSO COLETIVO. MEMBRO ÚNICO. ART. 13, PARÁGRAFO ÚNICO, II, DA LEI Nº 9.656/1998.

1. Recurso especial interposto contra acórdão publicado na vigência do Código de Processo Civil de 2015 (Enunciados Administrativos nºs 2 e 3/STJ).

2. Na hipótese, o plano de saúde apresentado como coletivo era originalmente formado por 3 (três) pessoas, contando, atualmente, com 1 (um) segurado apenas. Aplicação do artigo 13 da Lei nº 9.656/1998.

3. Agravo interno não provido.

( AgInt no REsp n. 1.892.146/SP, relator Ministro Ricardo Villas Bôas Cueva, Terceira Turma, julgado em 11/5/2021, DJe de 24/5/2021.)

Ainda assim, as operadoras continuam criando vínculos fraudulentos e descumprindo o disposto no art. 13 da Lei nº 9.656/98. É o que nossa experiência profissional nos permite afirmar.

Para ilustrar, apresento caso recente (Processo 0828446-55.2023.8.19.0038 – 6VC-Nova Iguaçu/RJ) em que atuei em favor de idoso aposentado que teve seu plano de saúde (falso coletivo por adesão) rescindido unilateralmente pela operadora por suposta inadimplência.

A juíza da 6ª Vara Cível da Comarca de Nova Iguaçu, Dra. Cristina de Araújo Goes, deferiu liminar em favor do idoso, determinando o restabelecimento do plano de saúde do autor no prazo de 72 horas, sob pena de multa-diária:

Ante o exposto, com fulcro no artigo 300 do CPC, DEFIRO a tutela antecipada de urgência, a fim de que seja restabelecido o plano de saúde nos moldes do originariamente contratado, no prazo de 72 horas, sob pena de multa diária de R$ 200,00, limitada a R$ 20.000,00.

Nesse sentido, a citada magistrada acolheu os argumentos do autor, o qual aduziu que a notificação de rescisão por ele recebida era intempestiva, vez que foi enviada após o 50º dia de inadimplência acumulada. Aduziu, também, que todas as mensalidades estavam em dia e que os dias acumulados de inadimplência não geraram qualquer prejuízo à operadora, vez que todos os consectários (juros, multas e correção monetária) foram devidamente pagos. Por fim, aduziu a infringência ao tema 1.082 do STJ, bem como a incidência do art. 13 da Lei nº 9.656/98, ante a ocorrência do fenômeno do falso coletivo por adesão, abordado neste artigo.

Dessa forma, com o restabelecimento do plano de saúde determinado pelo Poder Judiciário, o autor, que possui 74 anos de idade, é cardiopata e hipertenso, poderá dar seguimento ao tratamento de saúde que foi, abusivamente, interrompido pela operadora do Plano de Saúde.

Como se livrar da armadilha jurídica do falso coletivo

Somente o ajuizamento de ação judicial por advogado especializado em Direito da Saúde pode livrar o consumidor dessa armadilha jurídica.

Com efeito, a jurisprudência assentou o entendimento de que devem ser aplicadas as regras próprias dos planos individuais e familiares aos ¨falsos coletivos¨.

Nesse sentido, o STJ entende que ¨é possível, excepcionalmente, que o contrato de plano de saúde coletivo ou empresarial, que possua número diminuto de participantes, como no caso, por apresentar natureza de contrato coletivo atípico, seja tratado como plano individual ou familiar"( AgInt no REsp n. 1.880.442/SP, Relator MARCO BUZZI, QUARTA TURMA, julgado em 2/5/2022, DJe de 6/5/2022).

Dessa forma, a partir do ajuizamento da ação judicial, o consumidor que contratou o ¨falso coletivo por adesão¨ poderá obter liminar para usufruir de índices de reajuste bem menores (fixados pela ANS), com a diminuição imediata do valor da mensalidade e, ao fim da ação, obter a devolução do valor pago a maior nos últimos 3 anos. Da mesma forma, poderá obter o restabelecimento imediato do plano de saúde, nos casos de extinção unilateral do contrato pela operadora.

Conclusão

Portanto, não sendo comprovado o vínculo do consumidor com a entidade representativa de classe, profissional ou setorial, o plano coletivo por adesão deve ser equiparado, para fins de proteção legal, aos planos individuais e familiares.

Ressalte-se, ainda, que somente o Poder Judiciário pode livrar o consumidor da armadilha jurídica chamada de ¨falso coletivo por adesão¨, fazendo incidir as normas próprias dos planos individuais e familiares e os índices de reajuste da ANS, além de conferir maior segurança jurídica ao evitar a extinção unilateral do contrato de plano de plano de saúde.

__________

1 Resolução Normativa 565/22 - Art. 37. É obrigatório às operadoras de planos privados de assistência à saúde formar um agrupamento com todos os seus contratos coletivos com menos de trinta beneficiários para o cálculo do percentual de reajuste que será aplicado a esse agrupamento."

Amanda Fonseca Perrut

Advogada com mais de 20 anos de experiência, especializada em Direito Médico e da Saúde. É fundadora da Fonseca Perrut Advocacia, com atuação em todo o Brasil.