Reajuste do plano de saúde em 2024: Como saber se houve aumento abusivo?

Em 2023, o reajuste do plano de saúde foi uma das principais preocupações dos beneficiários e agora, em 2024, as estimativas apontam que o aumento pode chegar a 25% nos contratos empresariais.

sábado, 24 de fevereiro de 2024

Atualizado em 23 de fevereiro de 2024 15:12

O reajuste do plano de saúde em 2024 promete ser um dos maiores da série histórica, isso porque o mercado já prevê, por exemplo, que o aumento dos planos empresariais deve subir, na média, 25% esse ano. Mas o que é possível fazer para contornar isso? Como advogado e como professor de direito, vou tentar explicar as três possibilidades de se combater eventuais aumentos abusivos.

Várias notícias têm divulgado, desde o início do ano, as projeções do mercado a respeito do reajuste dos planos de saúde, em especial dos empresariais. E se a estimativa de alta para esses contratos, em 25%, já assusta, o reajuste dos contratos coletivos por adesão, por exemplo, pode chegar a mais de 30%! Mas esse é um reajuste ilícito? É preciso aprofundar um pouco mais a questão para entender até onde o aumento do plano de saúde pode ser considerado válido e o que fazer em caso de reajuste abusivo.

Vamos pensar o seguinte: hoje, a regra diz que a Agência Nacional de Saúde Suplementar - ANS só edita reajustes para planos de saúde individuais e familiares. Ou seja, a agência não edita índices de planos de saúde empresariais ou coletivos por adesão. Muitos beneficiários argumentam que, na notificação sobre o aumento do plano, são informados que o reajuste foi autorizado pela ANS. Mas como professor de direito posso lhe assegurar que esta é uma autorização automática. Ou seja, a decisão sobre o índice do reajuste dos planos empresariais e coletivos por adesão não passa pelo crivo da ANS.

As operadoras de planos de saúde apenas informam à ANS o valor que vão aplicar de reajuste e, automaticamente, a agência autoriza o aumento nos planos coletivos, seja coletivo empresarial ou coletivo por adesão. Portanto, a primeira grande questão aqui é que é incorreto dizer que a ANS chancelou como sendo válido e lícito o reajuste de um contrato empresarial ou de um plano coletivo por adesão.

Realidade dos contratos

Mas, ao longo dos anos, a justiça também tem entendido que esses planos de saúde dito empresariais, ao bem da verdade, são falsos empresariais em muitos desses casos. Significa dizer que, embora um plano de saúde tenha sido contratado via um CNPJ, muitos deles têm apenas uma família na apólice. E o que muda? Muda que, para a justiça, o que vale é o que chamamos de princípio da primazia da realidade, ou seja, não é importante o nome do contrato, mas sim o que acontece na prática nele. Se esse plano de saúde contratado via um CNPJ tem uma família dentro dele, então é possível tentar aplicar para esse contrato a regra dos contratos familiares.

Mas, efetivamente, qual é a diferença entre ter um plano empresarial e um plano individual ou familiar? Vamos imaginar que, no ano de 2017, você tenha contratado um plano de saúde familiar por R$ 500. Quanto esse plano de saúde estaria custando hoje? Em 2024, esse plano de saúde familiar, se acrescido só dos reajustes anuais editados pela ANS, estaria custando R$ 750, talvez um pouco menos, R$ 730. E se fosse um plano de saúde empresarial, ao invés de um plano de saúde individual ou familiar? Esses mesmos R$ 500 teriam virado R$ 1.200 mensais. Se fosse um plano de saúde coletivo por adesão, contratado via as administradoras de benefícios - dentre as principais temos, por exemplo, a Qualicorp -, esse plano contratado em 2017 por R$ 500, hoje estaria custando R$ 1.800.

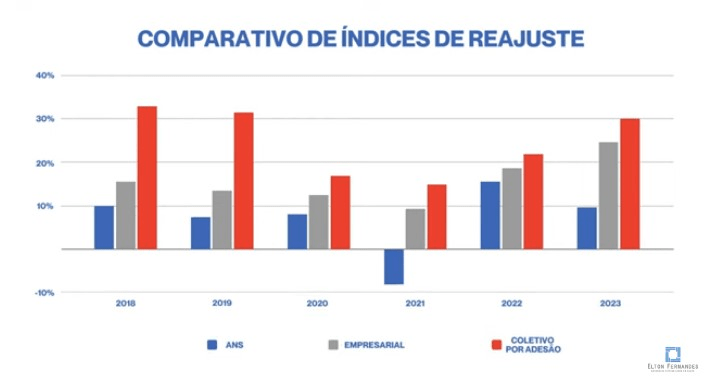

Confira, por exemplo, a diferença nos reajustes aplicados ao longo dos anos nessas modalidades de planos de saúde pela Sul América:

[GRÁFICO 1 – reajustes plano de saúde]

No gráfico acima, é possível notar claramente que, na maioria das vezes, o plano coletivo por adesão é o pior dos contratos no que diz respeito ao reajuste anual. Por isso, olhando para a realidade de muitos planos empresariais, contratados via CNPJ para que apenas uma família tenha assistência médica, a justiça tem determinado que sejam aplicados os reajustes dos planos familiares.

Mesmo que seu caso não seja este e o contrato empresarial atenda, de fato, a uma empresa e seus funcionários ou, ainda, se trate de um plano de saúde coletivo por adesão, é possível questionar o reajuste aplicado. Nesses casos, a operadora de plano de saúde ou a administradora de benefícios pode ter que explicar o percentual de reajuste aplicado ao caso, inclusive, tendo que abrir as contas. Mas como ela vai fazer isso? É muito simples: só a empresa tem a massa de dados estatística de quanto foi que ela recebeu, quanto as pessoas utilizaram no período e por que aquele percentual de reajuste é o mais adequado a esses contratos.

Muitas coisas chamam a atenção, primeiro a disparidade do reajuste do plano individual e familiar em relação ao empresarial e coletivo por adesão. Os planos individuais e familiares não são desequilibrados, já que sofrem o reajuste do índice da ANS. Não existe razão técnica para que uma operadora de planos de saúde imponha neste contrato 25% de reajuste, 30% de reajuste se a ANS, nesse mesmo período, aplicou um reajuste de 8% ou 9% para planos individuais e familiares. E essa é uma das razões pelas quais o plano individual e familiar desapareceu do mercado, tenhamos a clareza.

O plano individual e familiar desapareceu do mercado porque as operadoras de planos de saúde passaram a pensar: por que vender um plano de saúde individual ou familiar, se eu posso exigir a abertura de um CNPJ - e tem corretor especializado hoje em fazer isso - para que o consumidor contrate o plano de saúde empresarial? Ou, então, se o consumidor é advogado, engenheiro ou médico, pode contratar um plano de saúde via uma associação de classe. Acontece que, como demonstrado, esses planos de saúde têm reajustes muito diferentes entre si. Então, o mercado retira o plano individual para empurrar os consumidores para os planos coletivos: coletivo empresarial ou coletivo por adesão.

O que a Justiça costuma fazer nessa situação?

A Justiça pode, dentro de uma ação judicial, rever os percentuais de reajustes que foram aplicados ao longo do tempo e determinar o recálculo da mensalidade. Ou seja, a justiça pode rever os reajustes que foram aplicados, ano a ano, e determinar, por exemplo, uma redução expressiva na mensalidade. Isso é plenamente possível e há muitos casos em que isso já aconteceu.

É possível dizer que este tipo de ação judicial é causa ganha? Não, não existe causa ganha. Em cada processo é preciso fazer uma análise muito cuidadosa e profissional, via um advogado especialista em saúde, para saber se é possível buscar a reversão do reajuste. Há uma forma técnica para fazer isso e só o advogado especialista neste tipo de caso poderá explicar os meandros da questão.

Por exemplo, você pode pedir a revisão do reajuste aplicado ao longo dos anos e, até mesmo, recuperar valores pagos a mais, porém apenas dos últimos três anos. Ou seja, se você está no plano de saúde há 10 anos, pagando reajustes abusivos de ajustes anuais, poderá rever esses 10 anos, mas a restituição do valor vai se limitar aos últimos três anos de pagamento. Quer dizer, você pode não apenas reduzir o valor da sua mensalidade, mas também recuperar três anos do que você pagou a mais nos últimos anos! Mas como fazer essa análise? Você pode fazer a comparação de quanto foram os percentuais de reajuste dentro do seu contrato com aqueles autorizados pela ANS para planos individuais e familiares.

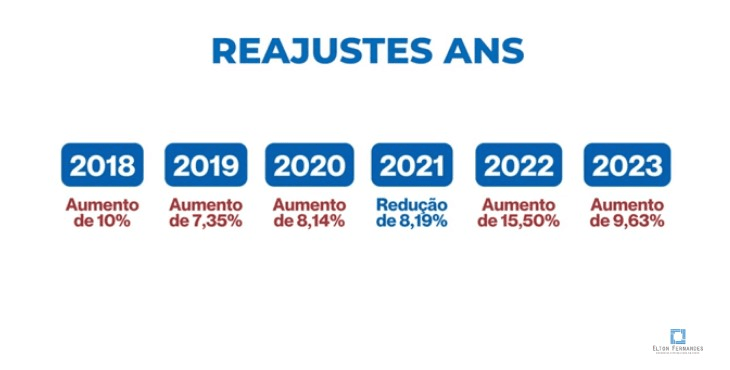

Veja como foram os reajustes dos planos individuais e familiares nos últimos anos:

[GRÁFICO 2 – reajuste ANS]

Basta que você compare os índices que foram aplicados no seu contrato com esses índices da ANS, mostrados acima. Se forem muito discrepantes, é possível questionar a operadora de plano de saúde sobre como chegou nesse cálculo. E, claro, se ela não te entregar as contas - como, invariavelmente, as operadoras nunca entregam -, você pode fazer este questionamento judicial sempre, claro, orientado por um advogado especialista neste tipo de processo, que poderá explicar adequadamente sobre como funciona uma ação judicial como essa.

Alternativas extrajudiciais

Mas você pode dizer que não tem interesse em uma ação judicial. Então, quais são as outras possibilidades para contornar um reajuste abusivo do plano de saúde?

Primeiro, você pode fazer o que a gente chama de downgrade do plano de saúde, que nada mais é do que a redução de categoria. Geralmente, neste caso, há a preocupação de que, ao reduzir a categoria do plano de saúde, perca-se a cobertura de tratamentos, terapias, medicamentos. Mas isto não é verdade. Seu plano de saúde continuará com as mesmas coberturas, porque o que muda quando se faz um downgrade é a rede credenciada. Ao invés de ter atendimento no hospital A, você vai ter agora em um hospital B. Mas você vai poder continuar fazendo os mesmos tratamentos, procedimentos e exames, porque a cobertura não varia de acordo com a categoria do plano de saúde. O que muda, no final de contas, é o local onde vai realizar o tratamento e o tamanho do reembolso, se houver previsão em contrato.

Porém, quando você faz o downgrade dificulta uma possível ação judicial para reverter o reajuste, caso decida ingressar na justiça. Então, tenha cuidado. Converse antes com um advogado especialista em saúde para entender o que é mais aconselhável ao seu caso.

Outra opção para fugir do reajuste do plano de saúde sem precisar ingressar na justiça é fazer a portabilidade do plano de saúde. Esse processo não envolve advogados e, às vezes, sequer necessita da intermediação de um corretor. O sistema, em tese, foi desenvolvido para que você faça sozinho a portabilidade junto à operadora de plano de saúde. Basta que você tenha mais de dois anos no contrato, esteja em dia com a mensalidade e que seu plano de saúde, em regra, esteja ativo. Cumpridos estes requisitos, você pode escolher um plano de saúde compatível dentro do site da ANS para fazer a portabilidade.

Lembrando que não existe restrição para fazer a portabilidade a quem tem doença preexistente. Além disso, não há idade limite para se fazer a portabilidade do plano de saúde. Mas a operadora de saúde de destino está obrigada a aceitar o novo beneficiário? Se for compatível no site da ANS, sim, é obrigada a aceitar.

Portanto, além da ação judicial, você tem estes outros dois caminhos para reduzir o valor do seu plano de saúde: o downgrade e a portabilidade. Essas são as minhas três dicas para que você possa ter um reajuste menor, conciliando a necessidade de ter um plano de saúde com sua condição financeira.

Elton Fernandes

Elton Fernandes

Advogado especialista em planos de saúde, professor de pós-graduação da USP de Ribeirão Preto, da EPD, do ILMM, da Faculdade de Direito São Bernardo do Campo e da ABRADIMED.