Enfim, o julgamento pelo STJ sobre as tarifas de distribuição e transmissão de energia no ICMS - Ainda, uma oportunidade

Em 22/2/23, o STJ julgará a inclusão das Tarifas TUSD e TUST na base de cálculo do ICMS, sob o Tema 986.

segunda-feira, 26 de fevereiro de 2024

Atualizado às 08:03

Está pautado para o dia 22 de fevereiro de 2023 o julgamento de casos sobre a possibilidade inclusão das Tarifas de Uso do Sistema de Distribuição e de Transmissão (TUSD e TUST) na base do ICMS. A questão está sendo levada a julgamento no STJ pelo rito dos recursos repetitivos, conforme procedimento do artigo 1.036, do CPC, e teve afetação de alguns processos representativos da controvérsia ainda em 2017, sob o Tema 986.

A questão submetida a julgamento é, precisamente, a inclusão da TUST e da TUSD na base de cálculo do ICMS.

Antes de se seguir ao processo, uma rápida contextualização: a TUSD visa cobrir os custos decorrentes da atividade de distribuição e a TUST remunera os custos decorrentes da atividade de transmissão de energia elétrica. As duas são estabelecidas pela Agência Nacional de Energia Elétrica - ANEEL e são pagas pelos usuários finais do setor elétrico.

Nesse contexto, o Brasil é mundialmente reconhecido por sua enorme carga tributária e os efeitos que ela tem, principalmente às empresas. Não raro, cobranças indevidas são efetuadas e as empresas com frequência só conseguem a devolução de algum pagamento indevido, realizado em excesso, na justiça.

Uma questão tributária bastante difundida é a do ICMS na conta de energia elétrica. Há o entendimento de que é efetuada uma cobrança superior ao serviço propriamente dito, praticamente em todos os estados da federação – visto que é um imposto estadual.

Discute-se, há muito tempo, a possibilidade de incidência do ICMS sobre a TUST e a TUSD para a conta de energia elétrica, pois o entendimento majoritário, tanto para doutrinadores quanto para julgadores, ao menos até sua paralisação para julgamento do Tema 986, é de que essas tarifas não faziam parte do produto final (energia elétrica). Seriam custos que até compõem a conta, mas que não servem para os cálculos do ICMS.

Voltando... Após anos parado, o Tema vem à tona mais uma vez diante de dois marcos essenciais para sua discussão:

- Em 23 de junho de 2022 foi promulgada a Lei Complementar 194, de 23 de junho de 2022, que, ao alterar a Lei Kandir (que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias – ICMS), definiu que o ICMS não incide sobre serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica (art. 3ª, X, da Lei Kandir);

- O STF, em março de 2023, por maioria, ratificou a tutela cautelar concedida na Ação Direta de Inconstitucionalidade - ADI 7195/DF, para suspender os efeitos do art. 3º, X, da Lei Complementar 87/96, com redação dada pela Lei Complementar 194/22, até o julgamento do mérito da ação direta, nos termos do voto do Relator.

Apesar de serem conflitantes os marcos apresentados, eles ressaltam a importância do julgamento que será realizado, principalmente no STJ. Isso porque o julgamento – liminar – realizado no STF demonstra que o mérito da questão (base de cálculo da tarifa de energia e a possibilidade de incidência da TUST e TUSD sobre o ICMS) provavelmente não será definido pelo STF, que já decidiu anteriormente que não se trata de matéria constitucional (Tema 956, STF). Isso, claro, se seguir sua própria jurisprudência.

Parte da ementa elaborada pelo Relator, o Ministro Luiz Fux, sustenta essa linha de raciocínio:

(...)

8. Em exame do fumus boni juris, exsurge do contexto posto a possibilidade de que a União tenha exorbitado seu poder constitucional, imiscuindo-se na maneira pela qual os Estados membros exercem sua competência tributária relativamente ao ICMS, ao definir, de lege lata, os elementos que compõem a base de cálculo do tributo.

9. A inclusão dos encargos setoriais denominados TUSD e TUST na base de cálculo do imposto estadual suscita controvérsia conducente à probabilidade do direito. É que a discussão remete à definição sobre qual seria a base de cálculo adequada do ICMS na tributação da energia elétrica, vale dizer, se o valor da energia efetivamente consumida ou se o valor da operação, o que incluiria, neste último caso, os referidos encargos tarifários. A questão pende de julgamento em regime de recurso especial repetitivo no âmbito do STJ (Tema repetitivo 986, rel. Min. Herman Benjamin).

E, ainda, parte de seu voto:

Em matéria de incidência de ICMS sobre operações com energia elétrica há severa controvérsia a respeito da inclusão dos encargos setoriais denominados TUSD e TUST na base de cálculo do imposto estadual. A discussão remete à definição sobre qual seria a base de cálculo adequada do ICMS na tributação da energia elétrica. É dizer: se a base imponível corresponde ao valor da energia efetivamente consumida ou ao valor da operação, o que incluiria, neste último caso, os referidos encargos tarifários. A questão pende de julgamento em regime de recurso especial repetitivo no âmbito do STJ (Tema repetitivo 986, rel. min. Herman Benjamin).

(...)

Prima facie, em exame do fumus boni juris, exsurge do contexto posto a possibilidade de que a União tenha exorbitado seu poder constitucional, imiscuindo-se na maneira pela qual os Estados membros exercem sua competência tributária. Conforme leciona Roque Carraza, em um federalismo fiscal, tal possibilidade não é deferida ao ente central, nem mesmo sob as vestes de uma lei complementar apta a veicular normas gerais em matéria tributária por força do art. 146 da CRFB.

Parece que o STF, portanto, fará uma mera análise de constitucionalidade da lei, sem adentrar na composição da tarifa e na base de cálculos do ICMS sobre a conta de energia.

É importante ressaltar: eventual inconstitucionalidade da Lei Complementar 94/22 que possa ser proclamada pelo STF não tende a afetar o julgamento do mérito da incidência de TUST e TUSD sobre o ICMS da energia elétrica pelo STJ.

Enquanto a Justiça Brasileira se prepara para receber uma decisão definitiva sobre o tema, seja pelo STJ, provavelmente, ou mesmo pelo STF, convém voltar a tratar do tema, uma vez que a importante resolução está cada vez mais próxima.

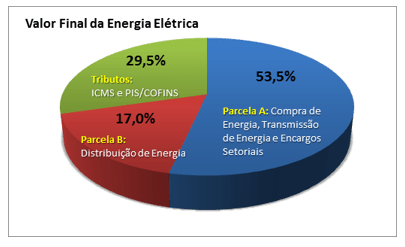

COMPOSIÇÃO DA TARIFA DE ENERGIA ELETRICA

O valor da tarifa paga por cada usuário é definido por um conjunto de componentes que determinarão seu preço final, que varia de Estado para Estado, tipo e classe de consumidor.

Para se fazer a conta da tarifa, a ANEEL verifica, em âmbito nacional, o custo de cada etapa da operação de energia elétrica (geração, transmissão, distribuição...).

Somente depois é definido o preço do KwH.

Os componentes da tarifa podem ser divididos em 3 grandes grupos:

- PARCELA A – compra/geração, transmissão e demais encargos do setor – regulados pela ANEEL;

- PARCELA B – distribuição de energia elétrica – administrados pela concessionária;

- TRIBUTOS.

Logo, o custo da fatura não é só a energia consumida, que representa aproximadamente 45% do valor. Os outros 55% são os demais componentes mencionados.

Veja-se um gráfico exemplificativo:

O ICMS NA ENERGIA ELETRICA

A Constituição Federal dispõe que o ICMS incidirá nas operações de energia elétrica (ADCT, art. 34, § 9º):

Art. 34. O sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nº 1, de 1969, e pelas posteriores.

(...)

§ 9º Até que lei complementar disponha sobre a matéria, as empresas distribuidoras de energia elétrica, na condição de contribuintes ou de substitutos tributários, serão as responsáveis, por ocasião da saída do produto de seus estabelecimentos, ainda que destinado a outra unidade da Federação, pelo pagamento do imposto sobre operações relativas à circulação de mercadorias incidente sobre energia elétrica, desde a produção ou importação até a última operação, calculado o imposto sobre o preço então praticado na operação final e assegurado seu recolhimento ao Estado ou ao Distrito Federal, conforme o local onde deva ocorrer essa operação.

O ICMS surge, então, com o seguinte fato gerador: saída do produto do estabelecimento comercial do fornecedor (para venda).

Dessa forma, defende-se que o ICMS é calculado sobre o preço do bem (energia) produzido e adquirido pelo usuário.

Ocorre que os Estados e o Distrito Federal, quando taxam a tarifa de energia elétrica, fazem com que o ICMS incida sobre toda a fatura, incluindo então outros componentes que – ao menos em tese – não deveriam fazer parte do cálculo (TUST, TUSD, encargos setoriais, etc).

Há casos absurdos que o ICMS é calculado sobre o próprio ICMS...

Diante do exposto, é possível conseguir – AINDA – uma significante redução do imposto incidente sobre a tarifa de energia elétrica, a depender do posicionamento dos Tribunais. Além disso, os valores pagos indevidamente também podem ser recuperados, com a limitação temporal de cinco anos. É o que se espera do julgamento do STJ, pois, em caso de um julgamento completamente desfavorável aos contribuintes no STF, o STJ ainda terá o poder de aplicar sua jurisprudência (historicamente favorável ao contribuinte, nesse caso) e definir sobre a base de cálculo do ICMS na conta de energia de forma retroativa.

Eventualmente constatado o erro, e, por consequência, o excesso; a redução, a depender do estado, pode girar em torno de 10% do valor final da fatura de energia, uma vez ajustada a correta incidência do ICMS.

Os tributos, assim também o ICMS, pagos de forma errada, podem ser restituídos ou compensados, pelos últimos 5 anos (60 meses). Mas esse prazo só se inicia a partir de eventual distribuição de ação judicial.

Esse é o entendimento doutrinário específico de Olívia Tonello Mendes Ferreira para a obra Direito Tributário nos Tribunais Superiores, em seu artigo “A Incidência do ICMS sobre TUSD/TUST: Uma Análise sobre o Julgamento do Resp 163.020/RS”:

Diante de tudo quanto exposto ao longo do presente trabalho, entendemos que não existe sequer embasamento legal a justificar a incidência do ICMS sobre a TUSD e TUST. Tanto o STF quanto o STJ já assentaram o entendimento que o fato gerador do ICMS -Energia Elétrica é o seu consumo, ao passo que a TUSD e a TUST objetivam remunerar o transporte da energia do gerador até o consumidor final, fato alheio ao consumo e que, portanto, não pode integrar o critério quantitativo da regra matriz de incidência do citado imposto. Ainda que assim não fosse, tais tarifas não se limitam a remunerar o transporte, mas objetivam também o ressarcimento dos custos com a perda de energia no sistema, bem como repassa os encargos setoriais e a taxa de fiscalização ao consumidor final, cabendo observar que muitos desses encargos são utilizados para financiar o desenvolvimento do Setor Elétrico Brasileiro e as políticas setoriais. Assim, embora concordemos que, em face do modo como o Sistema está estruturado, tais repasses sejam legítimos, isso não significa que eles podem ser incluídos na base de cálculo do ICMS – Energia Elétrica, pois valoram fatos econômicos que não tipificam operação mercantil.

(...)

A diferenciação entre o Uso do Sistema de Transmissão e Distribuição e a compra de energia elétrica é tamanha que o próprio Setor Elétrico fez questão de separar esses fatos, inclusive, segregando, da tarifa de energia, os valores de TUSD e TUST. Basta ver que a própria ANEEL, define a Tarifa de Energia (TE) como sendo “o valor monetário unitário determinado pela ANEEL, em R$/MWh, utilizado para efetuar o faturamento mensal referente ao consumo de energia”, ao passo que a TUSD é o valor monetário utilizado para efetuar o faturamento mensal de usuários do sistema de distribuição de energia elétrica pelo uso do sistema. Ou seja, o próprio Setor cuidou de excluir do cálculo da Tarifa de Energia – TE a TUSD, justamente porque ela não visa remunerar o consumo, este sim o fato gerador do citado tributo.

AÇÃO JUDICIAL

Pelo que foi exposto, é necessário ingressar com ação judicial para conseguir o cálculo correto do ICMS na conta de energia elétrica. Lembra-se que após a LC 194, os Estados e o Distrito Federal estavam impedidos de realizar a cobrança da TUST e da TUSD. Contudo, após a última decisão liminar do STF, em 2023, há notícias de que todos, sem exceção, retomaram a cobrança – evidentemente...

Existem diversos precedentes favoráveis “antigos” do STJ dando base jurisprudencial à tese apresentada. O STJ detinha, até a afetação do Tema 986, jurisprudência majoritária no sentido da não incidência de ICMS sobre os valores de TUST (Taxa de Uso do Sistema de Transmissão) e TUSD (Taxa de uso do sistema de distribuição) na conta de energia elétrica. Estimava-se, à época, ao menos 7 ministros a favor e 3 contra (composição da Primeira Seção à época). Atualmente o processo que vai definir a questão em âmbito nacional está suspenso para unificação do entendimento perante o STJ, tema 986). A Segunda Turma detinha maioria formada a favor da tese, enquanto a Primeira Turma detinha 3 Ministros contra e dois a favor.

Ainda a título de exemplo, o TJDFT também ostentava jurisprudência no mesmo sentido do STJ (em todas as 8 turmas cíveis, à unanimidade).

A grande questão da discussão é a consolidação final que se aguarda, do STJ (ainda que o tema, sob a ótica constitucional, também esteja sob análise do STF). Contudo, ainda que todas as ações estejam suspensas, a possibilidade de reaver valores pagos indevidamente nos 5 anos anteriores (ao menos a partir da LC 194) só se faz possível após a distribuição da devida ação judicial.

Por fim, cabe ressalvar que o texto, de forma alguma, orienta à litigância, mas apenas instiga ao pensamento estratégico do consumidor contribuinte, principalmente para empresas com contas consideráveis, que podem vir a recuperar valores pagos a maior, a título de tributo, o que corrobora com a manutenção saudável de seu caixa e com o devido planejamento tributário estratégico.

Enfim, o STJ deve definir seu posicionamento sobre o tema, suspenso desde 2017. Tem-se, ainda, uma oportunidade de recuperação de crédito, mesmo que possam ser estabelecidos limites temporais.

-------------------------

BRASIL. ADI 7195 MC-Ref, Relator(a): LUIZ FUX, Tribunal Pleno do STF, julgado em 06-03-2023, PROCESSO ELETRÔNICO DJe-s/n DIVULG 21-03-2023 PUBLIC 22-03-2023.

_____. Código de Processo Civil. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/l13105.htm. Acesso em 11 de fevereiro de 2024.

_____. Constituição Federal. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acesso em 11 de fevereiro de 2024.

_____. Lei complementar nº 87, de 13 de setembro de 1996. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm. Acesso em 11 de fevereiro de 2024.

Direito tributário nos tribunais superiores : estudos em homenagem à ministra Regina Helena Costa /coordenação Glaucia Maria Lauletta Frascino , Ariane Costa Guimarães. – 1. ed. --São Paulo : Almedina, 2021. Páginas 247-248

Matheus Corrêa de Melo

Matheus Corrêa de Melo é advogado associado de nosso escritório. Especialista em Direito Empresarial pela Fundação Getúlio Vargas, o profissional foi graduado em Direito pelo Instituto de Ensino Superior de Brasília (IESB). Atualmente, é membro da Comissão de Direito Empresarial da OAB/DF. Matheus Corrêa de Melo também foi-membro da Comissão de Empreendedorismo Jurídico da OAB/DF.