Lei 14.803/24 - Renasce para contratantes de planos de previdência “tradicionais” Brasilprev a esperança de optar pelo regime de tributação regressivo

Nova lei permite opção pelo regime de tributação regressivo em planos de previdência, renovando esperanças. Limites temporais anteriores são flexibilizados.

segunda-feira, 15 de abril de 2024

Atualizado às 15:38

Com a promulgação da lei 14.803/24 renasceu a esperança para muitos contratantes de planos de previdência privada de optar pelo regime de tributação regressivo.

A nova lei, publicada em 10/1/24 altera a lei 11.053, de 29/12/04, para permitir que participantes e assistidos de plano de previdência complementar optarem pelo regime de tributação por ocasião da obtenção do benefício ou do primeiro resgate dos valores acumulados.

Cabe rememorar que o texto legal de 2004 facultava aos participantes que ingressaram a partir de 1/1/05 em planos de benefício de caráter previdenciário, estruturados na modalidade de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradores, a opção por regime de tributação regressivo.1

Contudo, a referida lei impunha limite temporal para a opção, então irretratável, que era expressa no parágrafo 6º, sendo até o último dia útil do mês subsequente ao do ingresso nos planos.

Já a nova lei, alterou por completo a redação do §6º, elastecendo a janela temporal de opção, e permitindo seu exercício até o momento da obtenção do benefício ou da requisição do primeiro resgate referente aos valores acumulados em planos de benefícios operados por entidade de previdência complementar ou por sociedade seguradora ou em Fapi.2

É inegável que a lei foi uma grande vitória para o Contribuinte/Contratante, que agora poderá escolher no momento mais oportuno e condizente com seus planos futuros, qual será o regime de tributação aplicável, tornando até mesmo os planos de previdência e seguros opções muito mais interessantes do pondo de vista fiscal.

No entanto, uma grande parcela de Contratantes ainda amarga a incerteza sobre a faculdade que permite a lei 14.803/24, são aqueles que possuem os famigerados “Planos Tradicionais” de Previdência Privada comercializados pela Brasilprev.

Ainda em 2004, com o advento da antiga lei 11.053 dispondo sobre a tributação dos planos de benefícios de caráter previdenciário, os participantes dos Planos Tradicionais Brasilprev acreditavam que enfim poderiam realizar sua opção pelo regime tributário que melhor lhes aprouvessem, tendo inclusive recebido cartas da própria Instituição Financeira dispondo sobre o assunto e exigindo que a opção fosse feita.

Ocorre que, uma das participantes, ao solicitar à Instituição Financeira (Brasilprev), a aplicação do regime de tributação regressiva aos planos tradicionais, contratados após 1995, a Brasilprev negou a faculdade fornecida pela lei, e se ateve a responder o seguinte:

(...)

A lei 11.053/04 trouxe exclusivamente aos participantes detentores de planos de previdência privada complementar estruturados na modalidade de contribuição variável ou contribuição definida a possibilidade de optarem pelo regime de Tributação Regressiva Definitiva, com alíquotas decrescentes de Imposto de Renda.

Lei 11.053/04 – Regime Regressivo Definitivo.

Art. 1º É facultada aos participantes que ingressarem a partir de 10 de janeiro de 2005 em planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados.

O Plano contratado pelo sra. Thaís é um Plano Tradicional, o qual está estruturado na modalidade de benefício definido, que de acordo com o art. 25 da resolução 25/94 do Conselho Nacional de Seguros Privados é “aquele em que o valor do benefício é definido na data da contratação do plano”.

Nesse sentido, podemos concluir que a lei 11.053/04 não contemplou os detentores de planos de previdência privada complementar constituídos na modalidade de benefício definido, prevalecendo para tais planos a aplicação da tabela progressiva mensal do imposto de renda, nos casos de resgates e pagamento de benefícios, conforme ratificado pela Secretaria da Receita Federal no inciso I do §4º do art. 12 da Instrução Normativa SRF 588, de 21/12/05.

INSTRUÇÃO NORMATIVA SRF 588/05

Art. 11. Sujeitam-se à incidência do imposto de renda na fonte, calculado com base na tabela progressiva mensal, e na declaração de ajuste anual, os benefícios recebidos de entidade de previdência complementar e de sociedade seguradora, quando o beneficiário não for optante pelo regime estabelecido nos arts. 13 e 14.

§ 1º a base de cálculo do imposto é constituída:

I - Pelo valor do benefício, no caso de benefícios pagos por entidade de previdência ou por sociedade seguradora;

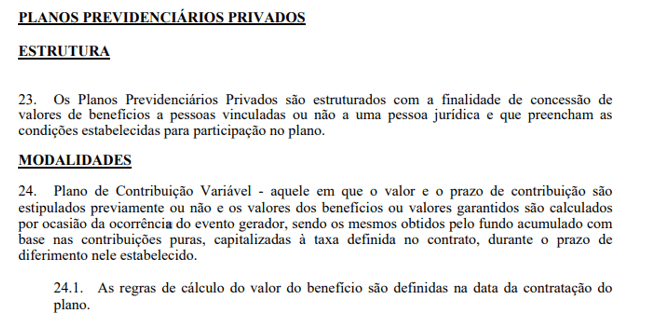

Art. 12. A partir de 1º de janeiro de 2005, os resgates, parciais ou totais, de recursos acumulados nos planos de benefícios de caráter previdenciário, de seguro de vida com cláusula de cobertura por sobrevivência e fapi, sujeitam-se à incidência de imposto de renda na fonte à alíquota de 15% (quinze por cento), como antecipação do devido na declaração de ajuste anual da pessoa física, calculado sobre:

§ 4º o disposto neste artigo não se aplica nas hipóteses:

- De resgate de recursos efetuado em plano estruturado na modalidade de benefício definido, que permanece submetido à tributação com base na tabela progressiva mensal e na declaração de ajuste anual da pessoa física;

- de opção pelo regime de tributação exclusiva referida nos arts. 13 e 14.

Tabela Imposto de Renda – Regime Progressivo Mensal

Diante do exposto, cumulado ao fato de que a recém-publicada lei 14.803/24 não alterou o caput do art. 1º da lei 11.053/04, temos que a opção pela Tributação Regressiva Definitiva não pôde ser considerada em seu plano pelas razões acima fundamentadas.

A Brasilprev, descolada de qualquer fundamento idôneo, contratual ou regulamentar definiu que o plano em questão seria de “benefício definido”, o que tem impactado negativamente milhares de contratantes de planos de previdência privada, eis que foram tolhidos de usufruir a faculdade legal e alterar seus planos de previdência para o regime regressivo de tributação.

A referida Instituição se baseou em consulta que a própria realizou junto à SUSEP, que originou o parecer Susep 13.833/05, que tratam sobre os planos de previdência processo SUSEP 001.003700/94, 001.003701/94 e 001.003702/94.

O referido parecer simplesmente aduz o seguinte:

“Após análise do material enviado pela EAPC, podemos concluir que os planos cujos proc. SUSEP acima descrito são da modalidade benefício definido, isso é, o participante escolhe o valor do benefício no momento da contratação.

(...)

Conclusão:

Os planos estruturados na modalidade de benefício definido não são contemplados com a faculdade dada pela lei 11.053.

Face ao exposto, a referida lei não se aplica nos Proc. SUSEP nº 001.003700/94, 001.003701/94 e 001.003702/94.”

Ocorre que quando da elaboração do referido Parecer, a SUSEP não teceu qualquer consideração sobre o porquê do enquadramento dos planos tradicionais em questão na modalidade “benefício definido”, enquadramento esse que respeitosamente entendemos ser equivocado.

Do regulamento dos planos tradicionais supracitados tem-se que “os valores de resgates totais serão calculados pelo montante existente no Saldo de Reserva do Participante na data de solicitação, com base nas Contribuições Líquidas efetivamente pagas por ele”, conforme disposto na cláusula 4.3 abaixo transcrita:

O item “2.4” esclarece que “se o valor da Contribuição consignado na Proposta de Inscrição não corresponder ao valor do Benefício contratado, será considerado como correto o valor da Contribuição efetivamente pago, fazendo-se o correspondente acerto no valor do Benefício”, como se vê:

![]()

Ou seja, o plano em questão efetivamente não se enquadra na modalidade benefício definido, mas sim como “Contribuição Variável”, exatamente como dispõe a resolução CNSP 25/94, aplicável aos planos comercializados a partir de 1995:

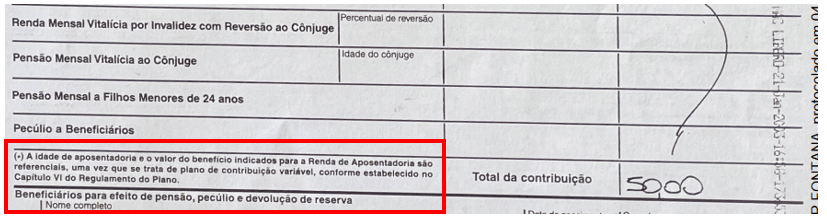

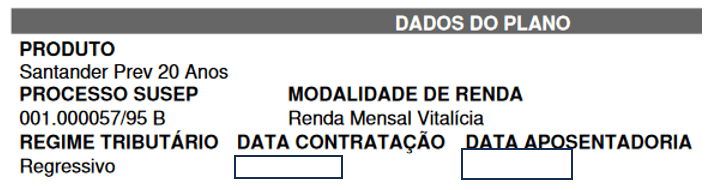

Nesse sentido os demais planos tradicionais (comercializados por outras entidades financeiras, tais como Sulamerica, Santander, Itaú, Porto Seguro), reconhecem que tratam-se de planos de contribuição variável, visto que, assim como os Planos Tradicionais Brasilprev, o valor do benefício indicado para a Renda da Aposentadoria apenas serão calculados quando da data da solicitação e com base nas contribuições líquidas efetivamente paga por eles, motivo pelo qual seus Participantes gozam da faculdade de escolher o regime de tributação regressiva, como se comprova por meio dos documentos anexos, os quais pedimos vênia para transcrever abaixo:

Ante todo o exposto, resta evidenciado que o real enquadramento, dos planos ora objurgados, quais sejam os planos Brasilprev processo SUSEP 001.003700/94, 001.003701/94 e 001.003702/94, é contribuição variável, motivo pelo qual seus participantes (assim como os participantes de outros planos com as mesmas características comercializados por outras entidades financeiras) possuem o direito de gozar de sua faculdade legal e realizar a opção pelo regime de tributação financeira, novamente abarcado pela lei 14.803/24 caso queiram.

1 Art. 1º É facultada aos participantes que ingressarem a partir de 1º de janeiro de 2005 em planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados, sujeitam-se à incidência de imposto de renda na fonte às seguintes alíquotas:

2 § 6º A opção de que trata o caput deste artigo poderá ser exercida até o momento da obtenção do benefício ou da requisição do primeiro resgate referente aos valores acumulados em planos de benefícios operados por entidade de previdência complementar ou por sociedade seguradora ou em Fapi e será irretratável. (Redação dada pela Lei nº 14.803, de 2024)

Hannah Krüger Rodor Fontana

Advogada do escritório GSR Advogados. Pós-graduada em Direito Tributário pela PUC-Minas.