Carf - Rumo ao “Déficit zero”

A estratégia de aceleração dos julgamentos no Conselho visa verdadeiramente a eficiência e a justiça, ou representa um atropelo aos direitos dos contribuintes, utilizado pela União como um caminho para desbloquear valores significativos e aproximar-se do anseio pelo déficit zero?

terça-feira, 7 de maio de 2024

Atualizado em 8 de maio de 2024 14:17

Em meio a esforços para modernizar o sistema tributário e desafogar o contencioso administrativo, o Conselho Administrativo de Recursos Fiscais (Carf) terá mais nove turmas de julgamento, passando de 15 para 24. A expansão, anunciada na Portaria 528/24, se contrapõe a uma redução das turmas extraordinárias, as designadas para casos de menor valor, que caem de 15 para 6.

Essa medida, aparentemente destinada a agilizar a resolução de litígios tributários, revela uma faceta mais complexa da política fiscal da União.

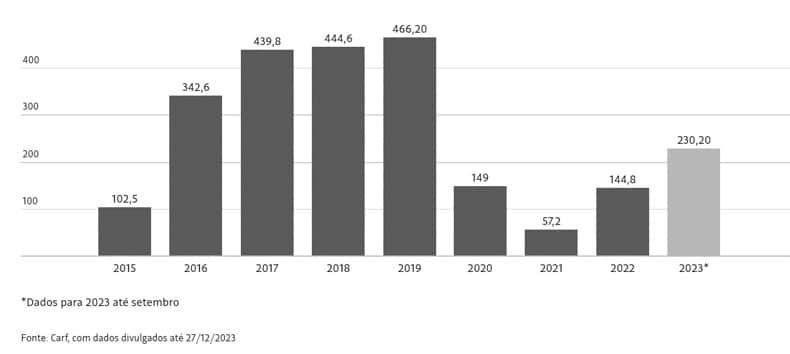

Com um vasto valor hoje paralisado pendente de julgamento, o qual já supera a marca de R$ 1 trilhão, a União vê na expansão do Carf e no retorno do voto de qualidade uma oportunidade dupla: acelerar julgamentos e favorecer decisões pro-fisco, em um claro movimento para alcançar o déficit zero. Segundo o Ministério da Fazenda, a retomada do voto de qualidade pode evitar uma perda anual de R$ 59 bilhões para a União1.

Este cenário impõe aos contribuintes a difícil escolha de litigar no judiciário, enfrentando custos elevados e a morosidade do sistema, ou ceder às pressões fiscais e arcar com débitos questionáveis.

O retorno do voto de qualidade no Carf através da sanção da lei 14.689 de 2023, privilegiando o Fisco, é mais um golpe no direito de ampla defesa dos contribuintes. Esta mecânica não apenas inclina ainda mais a balança em favor da arrecadação do Fisco, mas também sinaliza um preocupante desequilíbrio no tratamento dos litígios tributários, no qual o contribuinte deveria ser privilegiado por força do princípio do in dubio pro contribuinte, preceituado pelo artigo 112 do Código Tributário Nacional. Em resumo, o objetivo arrecadatório parece sobrepor-se à justiça fiscal e à segurança jurídica. Essa realidade fica mais evidente quando observamos que, no curto período em que o voto de qualidade foi extinguido, entre abril de 2020 e setembro de 2023, as soluções de casos diminuíram drasticamente em mais de 50%.

Diante deste cenário, questiona-se: a estratégia de aceleração dos julgamentos no Conselho visa verdadeiramente a eficiência e a justiça, ou representa um atropelo aos direitos dos contribuintes, utilizado pela União como um caminho para desbloquear valores significativos e aproximar-se do anseio pelo déficit zero?

Esta questão ressalta a importância de uma análise crítica das recentes mudanças no Carf, especialmente quanto a urgente e necessária garantia do equilíbrio entre a agilidade processual e a proteção dos direitos fundamentais dos contribuintes, evitando que a pressão por resultados fiscais comprometa a essência do contencioso administrativo tributário.

_____________

1 Fonte: Agência Senado

Antonio Payão

Advogado do Daudt, Castro e Gallotti Olinto Advogados.