PIS/COFINS: conceito de insumo, modificações de entendimentos da RFB e o reflexo desta insegurança no balanço dos contribuintes

De acordo com o artigo 3º, inciso II, das Leis nº 10.637/02 (clique aqui) e 10.833/03 (clique aqui), o contribuinte pode descontar créditos de PIS/COFINS sobre as aquisições de insumos empregados na fabricação de bens destinados à venda ou na prestação de serviços.

terça-feira, 9 de setembro de 2008

Atualizado em 8 de setembro de 2008 09:11

PIS/COFINS: conceito de insumo, modificações de entendimentos da RFB e o reflexo desta insegurança no balanço dos contribuintes

Adolpho Bergamini* De acordo com o artigo 3º, inciso II, das Leis nº 10.637/02 (clique aqui) e 10.833/03 (clique aqui), o contribuinte pode descontar créditos de PIS/COFINS sobre as aquisições de insumos empregados na fabricação de bens destinados à venda ou na prestação de serviços.

De acordo com o artigo 3º, inciso II, das Leis nº 10.637/02 (clique aqui) e 10.833/03 (clique aqui), o contribuinte pode descontar créditos de PIS/COFINS sobre as aquisições de insumos empregados na fabricação de bens destinados à venda ou na prestação de serviços.

E embora seja relevante à tomada dos aludidos créditos, o conceito de insumo não foi definido pelas citadas leis, o que vem gerando incontáveis pendengas entre os contribuintes e o Fisco: os primeiros pretendem, sempre, interpretar extensivamente o conceito, de modo a abranger a maior quantidade de gastos possíveis e, com isto, reduzir o valor a ser efetivamente pago ao final da apuração; e o Fisco, por outro lado, interpreta o vocábulo insumo sempre do modo mais restrito possível, a fim de aumentar cada vez mais sua arrecadação.

As primeiras tentativas de se definir o que é insumo se deram com a edição das Instruções Normativas SRF nº 358/03 (clique aqui) e 404/04 (clique aqui), que basicamente repetiram aquilo que já se vinha aplicando para se definir insumo em relação à apropriação de créditos de IPI. Logo, a interpretação do que é insumo nas hipóteses de fabricação de bens para revenda e prestação de serviços foi assim realizada:

-

Fabricação/Produção de bens: matérias-primas, produtos intermediários, materiais de embalagem e quaisquer bens que de desgastem, danifiquem ou percam suas propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, (exceto ativo imobilizado) e serviços prestados por PJ brasileira, aplicados/consumidos na produção/fabricação;e

-

Prestação de Serviços: bens e serviços aplicados/consumidos na prestação de serviços.

Mas a própria RFB modificou os critérios de definição de insumos para fins de crédito das contribuições: ao longo do tempo, a RFB deixou de relacionar o conceito de insumo em razão do desgaste/contato com o produto em fabricação para relacioná-lo à aplicação no processo produtivo do contribuinte.

Era natural que assim o fizesse em razão das diferenças metodológicas entre a não-cumulatividade aplicada ao IPI (método Crédito de Imposto) e ao PIS/COFINS (método Subtrativo Indireto).

Explicamos.

Pelo método Crédito de Imposto, o montante a ser descontado do imposto calculado a cada operação consiste exatamente no imposto que incidiu na etapa anterior (daí a alcunha que recebe imposto contra imposto).

No caso do IPI, o imposto a ser lançado como crédito no livro Registro de Entradas é exatamente aquele destacado na Nota Fiscal que, ao final, será lançado no livro Apuração do IPI para ser confrontado com os débitos existentes no período. Deste encontro de contas surgirá o valor a pagar (caso o saldo seja devedor), ou o valor do crédito a ser transportado ao período subseqüente de apuração (caso o saldo seja credor).

Em razão disto somente os insumos que efetivamente se consumirem ou se desgastarem em razão do contato direto com o produto em fabricação conferem crédito de IPI.

Mas esta metodologia não se aplica ao PIS/COFINS. Afinal, pelo método Subtrativo Indireto, não se leva em consideração a carga tributária da cadeia anterior, mas sim certas bases de créditos e débitos (daí ser chamado popularmente base contra base).

Operacionaliza-se este método da seguinte forma: a legislação prevê certas bases sobre os quais se aplica uma alíquota ao cálculo do crédito (no caso do PIS/COFINS, estas bases estão listadas no artigo 3º das Leis nº 10.637/02 (clique aqui) e 10.833/03 (clique aqui) e certas bases sobre os quais se aplica uma alíquota ao cálculo do débito (no caso do PIS/COFINS, esta base é o faturamento, assim entendido como a totalidade das receitas auferidas pela PJ, conforme o artigo 1º das Leis nº 10.637/02 e 10.833/03).

Note-se uma vez mais: é completamente irrelevante a carga tributária da etapa anterior. E é exatamente por esta razão que a legislação permite o crédito de PIS/COFINS à alíquota de 9,25% mesmo se o fornecedor do adquirente estiver submetido ao regime cumulativo (e, por isto, se sujeita à alíquota de 3,65%) ou mesmo enquadrado no SIMPLES.

Por isto é que era natural que a RFB distanciasse seus entendimentos sobre a apropriação de créditos de IPI e PIS/COFINS. Isto fica emblemático pelo exame conjuntos das Soluções de Divergência nº 12/07, 14/07 e 15/08, transcritas no quadro demonstrativo abaixo:

|

Solução de Divergência nº 12/07 |

Solução de Divergência nº 14/07 |

Solução de Divergência nº 15/08 |

"Não se consideram insumos, para fins e desconto de créditos da Contribuição para o Financiamento da Seguridade Social – COFINS, materiais de limpeza de equipamentos e máquinas, graxas, pinos, tarraxas e ferramentas. Os créditos calculados sobre a aquisição de peças de reposição utilizadas nas máquinas e equipamentos, que efetivamente respondam pela fabricação dos bens ou produtos destinados à venda, desde que não façam parte do ativo imobilizado, podem ser utilizados para desconto da Contribuição para o Financiamento da Seguridade Social – COFINS". (g.n.)

"Partes e peças de reposição e serviços de manutenção. As despesas efetuadas com aquisição de partes e peças de reposição e com serviços de manuten-ção em veículos, máquinas e equipamentos empregados diretamente na prestação de serviços e na produção ou fabricação de bens ou produtos desti-nados à venda, pagas à pessoa jurídica domiciliada no País, a partir de 1º de dezembro de 2002, geram direito a créditos a serem descontados da Contribuição para o PIS/Pasep, desde que as partes e peças não estejam incluídas no ativo imobilizado".(g.n.)

Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode ser interpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoa jurídica, mas, tão somente, aqueles bens ou serviços adquiridos de pessoa jurídica, intrínsecos à atividade, aplicados ou consumidos na fabricação do produto ou no serviço prestado. (…). (g.n.)

Com estes posicionamentos, os contribuintes passaram a tomar crédito sobre o valor de aquisição de insumos que não necessariamente se consomem ou se desgastam em razão do contato com o produto em fabricação, mas também sobre insumos que apenas são aplicados direta ou indiretamente no processo produtivo de determinada mercadoria, sem que tenham sido desgastados ou consumidos (por exemplo, partes e peças de reposição de máquinas e equipamentos que não sejam contabilizadas no ativo imobilizado da pessoa jurídica).

Ocorre que recentemente foi publicada em 12/8/08 uma Solução de Consulta (a de número 237/08) modificando inteiramente o que havia sido pacificado nas Soluções de Divergências transcritas alhures. De acordo com ela, somente confere direito a crédito a aquisição de insumos que se consomem ou se desgastam com o contato com o produto em fabricação. Houve, com isto, um retorno ao antigo posicionamento que já havia, constante nas Instruções Normativas SRF nº 358/03 e 404/04.

Esta indefinição da RFB pode afetar diretamente o balanço contábil dos contribuintes.

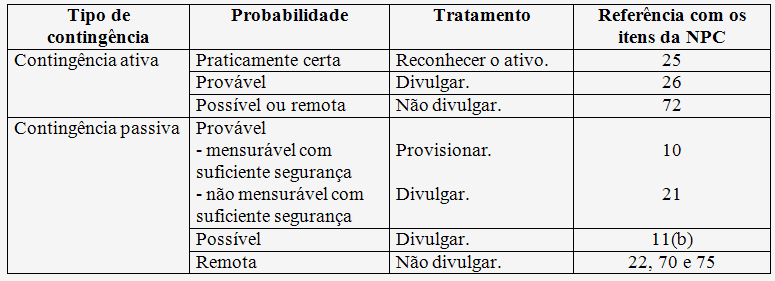

De acordo com a Norma e Procedimento de Contabilidade (NPC) nº 22 do Ibracon, aprovada pela CVM por meio da Deliberação nº 489/05, verifica-se uma contingência (passiva ou ativa) pela existência de uma possível obrigação (ou direito) presente, cuja existência será confirmada somente pela ocorrência ou não de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade (jargão contábil utilizado para a definição de empresa).

Os riscos das contingências, por sua vez, são classificados em:

(i) provável, quando a chance de um ou mais eventos futuros ocorrer é maior do que a de não ocorrer;

(ii) possível, quando a chance de um ou mais eventos futuros ocorrer é menor que provável, mas maior que remota; ou

(iii) remota, quando a chance de um ou mais eventos futuros ocorrer é pequena.

A inserção de uma classificação ou outra influi diretamente no balanço dos contribuintes, conforme o quadro anexo à NPC nº 22, transcrito abaixo:

No caso em questão, ainda não foram divulgadas decisões dos Conselhos de Contribuintes sobre os temas atinentes ao PIS/COFINS não-cumulativo. Em razão disto, deve-se considerar as manifestações da RFB a respeito.

Muito bem. A ser como está, caso os contribuintes tenham tomado créditos sobre insumos que apenas tenham sido aplicados direta ou indiretamente no processo produtivo de determinada mercadoria (sem que tenham sido desgastados ou consumidos), terão contra si uma contingência que, a princípio, deveria ser classificada como de perda provável (o que os obriga a constituir provisão em seus balanços).

Para não se submeterem a esta obrigatoriedade, devem os contribuintes se munir de pareceres de advogados atestando que é possível sim (e, em nossa opinião, de fato é possível) apropriar créditos de PIS/COFINS sobre o valor de aquisição destes insumos, justamente porque o método aplicável à sua não-cumulatividade é o Subtrativo Indireto, não o Crédito de Imposto, aplicável ao IPI.

_______________

*Especialista

_______________