O que gera crescimento do contencioso tributário? Pesquisa revela

Estudo realizado pelo Insper constatou a falta de integração entre as instâncias Administrativa e Judicial e a falta de transparência entre o contribuinte e os órgãos fiscais, procuradorias e contribuintes. Confira o relatório do Diagnóstico do Contencioso Judicial Tributário.

Da Redação

quarta-feira, 16 de fevereiro de 2022

Atualizado às 16:17

Nesta semana, o CNJ e a PGFN apresentaram os resultados da 5ª edição do “Diagnóstico do Contencioso Judicial Tributário”, um estudo que foi realizado pelo Insper - Instituto de Ensino e Pesquisa.

A necessidade da pesquisa comprovou-se a partir de números: tramitam, atualmente, no Poder Judiciário cerca de 77 milhões dos processos, dos quais cerca de 40% são de natureza tributária. Historicamente, as execuções fiscais têm sido apontadas como o principal fator de morosidade do Poder Judiciário.

Como, então, melhorar esse cenário? A pesquisa - que resultou em relatório com mais de 300 páginas - mapeou causas e possíveis alternativas de solução ao grande número de processos tributários pendentes de julgamento, buscando tornar o sistema tributário brasileiro mais simples e célere. Migalhas destacou os principais pontos apresentados pelo estudo.

Transparência das procuradorias e dos Fiscos quanto aos pareceres e notas referentes aos atos normativos

De acordo com o estudo, nenhum fisco ou ente da administração tributária brasileira possui transparência ativa, na sua integralidade, na apresentação de pareceres e notas técnicas referentes aos atos normativos que publica. Esse resultado é problemático porque, uma vez que falta transparência, o contribuinte busca o Judiciário por não saber os reais motivos e fundamentos que levaram à emissão daquele ato normativo.

Veja a apresentação dos resultados no link abaixo (a partir da 1:30:00)

Percepção divergente dos fiscos e contribuintes sobre os portais da Administração Tributária

Ainda na linha da transparência entre “contribuinte e fisco”, de acordo com a pesquisa, a maior parte dos contribuintes considera que os fiscos não possuem portais amigáveis, com linguagem acessível, que os permita compreender quais as interpretações da legislação tributária.

A pergunta feita aos entrevistados foi: a administração tributária possui portal com acesso simples e amigável onde concentra e atualiza as normas tributárias, bem como os atos nos quais registra sua interpretação sobre essas normas?

Inexistência de iniciativas estruturadas, com participação de especialistas em Direito tributário e da sociedade, para revisar e propor a legislação tributária

A pesquisa constatou, ainda, que nenhuma Administração Tributária possui um setor estruturado e perene que, de maneira regular, faça propostas de formulação e de revisão da legislação tributária, como existem em alguns outros países.

Falta de integração entre as instâncias Administrativa e Judicial

Foi verificado também um expressivo percentual de modificação das decisões administrativas na 1ª instância judicial (48,2%), em contraposição a um baixo percentual de reforma entre as decisões de 1ª e 2ª instâncias (7%), “o que aponta para a necessidade de maior integração entre as searas administrativa e judicial, e a vinculação à observância de precedentes”, indicou a pesquisa.

Outro dado relevante apurado é que não existem convênios de cooperação e/ou, intercâmbio de informações celebrados entre Tribunais de Justiça, Tribunais Regionais Federais e Tribunais Administrativos. Existem apenas convênios nesses moldes firmados pelo Poder Judiciário com Procuradorias ou fiscos, em geral, para localização de endereço de contribuintes ou mesmo para identificação de grupos econômicos, mais voltados para os atos de cobrança do crédito tributário, não se constatando efetiva integração com os órgãos de julgamento na esfera administrativa.

Instrumentos processuais

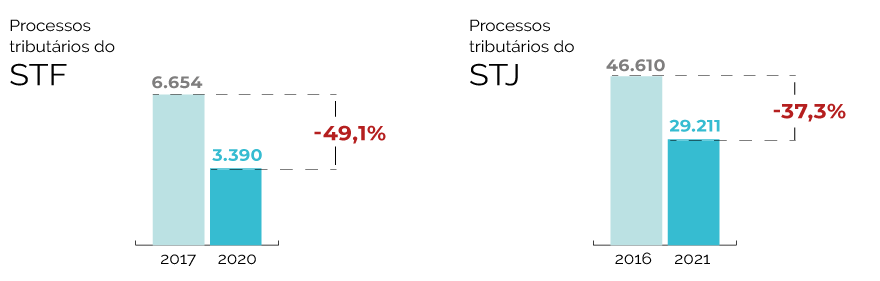

Verificou-se que instrumentos processuais podem causar impactos positivos na redução do contencioso tributário, como é o caso do filtro de admissibilidade, instituído pelos recursos repetitivos, que se mostraram um importante fator de redução do contencioso tributário nos Tribunais Superiores.

Os estudiosos avaliaram as regras existentes no sistema processual pátrio, mais precisamente no que se refere à sistemática de recursos repetitivos. Constatou-se que, desde a sua introdução, o estoque de processos tributários do STF foi reduzido em 49,1% (de 6.654, em 2017, para 3.390, em 2020), e o estoque de processos tributários do STJ foi reduzido em 37,3% (de 46.610, em 2016, para 29.211, em 2021).

"A correlação de todos esses dados permite afirmar que o filtro de admissibilidade instituído pelos recursos repetitivos tem sido um importante fator de redução do contencioso tributário nos Tribunais Superiores."

Varas especializadas

A pesquisa procurou responder se a especialização dos julgadores que decidem litígios tributários é fator que contribui para a qualidade e celeridade das decisões proferidas. O resultado foi positivo: o prazo de duração dos processos judiciais é, sim, a principal vantagem das varas especializadas em Direito Tributário, "restando demonstrado que essas demandam, aproximadamente, a metade do tempo necessário para a vara generalista prestar a mesma atividade jurisdicional, qual seja a prolação da sentença de mérito".

Avaliação

O advogado Aristóteles de Queiroz Câmara (Serur, Camara, Mac Dowell, Meira Lins, Moura, Rabelo e Bandeira de Mello Advogados) avaliou a pesquisa encomendada pelo CNJ: "trata-se de um levantamento que teve como diferencial estar apoiada em coleta e análise de milhões de dados processuais para embasar suas conclusões. Já se sabia que o contencioso tributário é uma das principais causas da morosidade do Judiciário. Agora, além dessa certeza inicial, houve a identificação de suas causas e a construção de propostas que podem aprimorar o contencioso tributário”.

De acordo com o especialista, os principais achados da pesquisa foram o incentivo à litigiosidade decorrente da complexidade da legislação e da falta de transparência dos órgãos fazendários, que privam os contribuintes de informações que poderiam evitar o contencioso.

“Somado a isso, há também incentivo ao litígio quando há risco de a matéria ser alvo de modulação de efeitos e que a transação tributária pode ser utilizada com sucesso para a redução dos estoques de processo.”

O advogado também salienta a importância de maior integração entre as instâncias administrativa e judicial e um diálogo mais afinado entre Judiciário, órgãos fiscais, procuradorias e contribuintes.