Um projeto grandioso para CBF: estruturas societária e associativa da CBF (o "Ovo de Colombo") - Parte 7.2

quarta-feira, 10 de abril de 2024

Atualizado às 08:18

Desde o início desta série de textos que pretende apresentar um grandioso projeto transformacional para a CBF – e, consequentemente, para o Brasil –, os temas tratados se sucedem, uns em função dos outros, em ordem lógica, no âmbito do modelo apresentado.

Pela primeira vez, e pelos motivos que serão a seguir expostos, apresenta-se uma ideia lateral, que consiste, pois, em uma alternativa a uma ideia já apresentada anteriormente nesta série, e que se enquadra, com maior fidelidade, como uma variação de mesmo tema. Daí o subtítulo: Parte 7.2.

A classificação faz todo sentido.

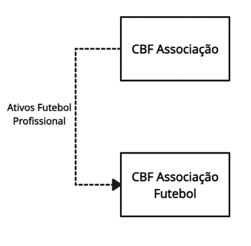

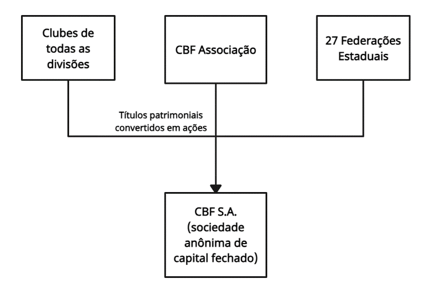

No texto anterior, identificado como Parte 7.1, apontou-se determinado caminho no processo de mutualização, desmutualização e abertura de capital da CBF, que passava pela manutenção da atual associação civil existente, aqui denominada CBF Associação, a qual, porém, constituiria outra associação, que seria, posteriormente, mutualizada para, na sequência, ser desmutualizada (transformando-se em companhia: a CBF S.A.). Os gráficos abaixo ilustraram, naquele texto, as proposições:

Gráfico 1:

Gráfico 2:

Afirmou-se, ademais, que a manutenção da entidade original serviria para que fossem preservadas, na CBF Associação, (i) a organização de atividades não profissionais e (ii) as funções de interesse nacional e social, além das funções de guarda e de controle da história e da tradição da seleção e do futebol brasileiro. A CBF Associação seria, ainda, acionista da CBF S.A.

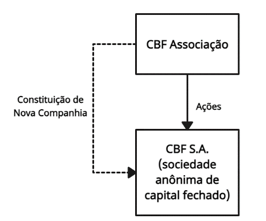

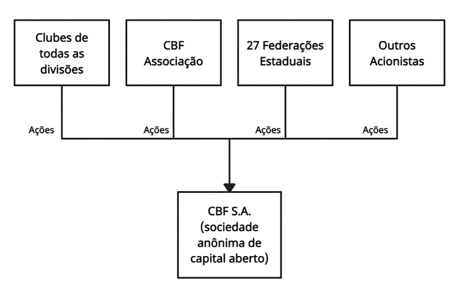

A variação que se apresenta, aqui, revela-se como um outro caminho para chegar ao mesmo destino. Assim, no lugar da criação de uma nova associação, que seria, posteriormente, mutualizada e desmutualizada, a CBF Associação constituiria, diretamente, uma sociedade anônima, da qual seria, na largada, a única acionista, conforme se indica a seguir:

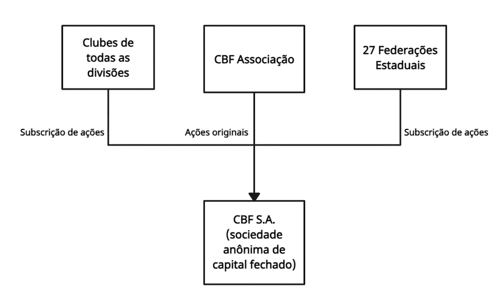

Logo após, os times e federações que, no modelo anterior, receberiam, gratuitamente, títulos patrimoniais, subscreveriam novas ações e as integralizariam (ou seja, pagariam o preço de emissão), mediante a transferência de recursos para formação do capital social da CBF S.A. As quantidades de ações a serem subscritas pelos times e federações seriam idênticas aos títulos patrimoniais que receberiam no modelo anterior.

O preço de emissão das ações (e, consequentemente, o montante a pagar e transferir para CBF S.A.) seria fixado em parâmetro simbólico, de modo a evitar saída expressiva de caixa dos subscritores (e novos acionistas da CBF S.A.). A proposição é ilustrada a seguir:

Como derradeiro passo, seria promovida a abertura de capital da CBF S.A, e, assim, chegar-se-ia, de maneira mais simples, ao modelo final, apresentado no texto anterior:

Isso porque, no modelo anterior – que não estava e não está equivocado, e ainda pode, por diversos motivos, ser implementado, se assim os decisores do processo definirem –, a viabilidade dependeria de uma atuação estatal; atuação essa que, neste novo modelo proposto, torna-se prescindível.

Explica-se.

Primeiro, porque seriam dispensados os movimentos de mutualização – atribuição de títulos patrimoniais – e consequente desmutualização – conversão dos títulos em ações de uma sociedade anônima.

Segundo porque, no âmbito da mutualização, isto é, da atribuição de títulos patrimoniais a times e federações, os beneficiados apurariam um acréscimo patrimonial, e, daí, sentiriam (a depender da natureza jurídica de cada um), em razão deste acréscimo, o peso da norma tributária, incidente sobre o evento. Por isso a proposta, contida na Parte II da série, de edição de nova lei que deslocasse (ou diferisse) o pagamento do tributo para o momento da venda dessas ações (oriundas da conversão dos títulos patrimoniais).

Paralelamente, optando-se pelo caminho de constituição de uma companhia pela CBF Associação, proposto neste texto, o mesmo objetivo seria atingido, mas sem que fossem enfrentados certos obstáculos ou demandadas participações estatais.

Mesmo assim, e para que o jurisdicionado tenha opções, porém, com reflexos tributários semelhantes, a ideia de uma lei que incentivasse, aliás, não apenas a mutualização e desmutualização da CBF, mas de outras federações, permanece posta, válida e de pé.

Seriam caminhos, ou variações temáticas, para se promover o fortalecimento da CBF e a valorização do futebol no (e do) Brasil.