Precisamos falar sobre os fundos estaduais de combate à pobreza

Quando as respostas vêm antes das perguntas.

terça-feira, 19 de fevereiro de 2019

Atualizado em 18 de fevereiro de 2019 12:13

1. Colocação da questão

Quando o ministro Ayres Britto, antes de anunciar a extinção sem julgamento do mérito da ADIn 2.869/RJ, observou, a título de mero obiter dictum, que "o art. 4º da EC 42/03 validou os adicionais criados pelos Estados" para fins de custeio dos respectivos fundos de combate à pobreza, de sorte que, "se pairavam dúvidas acerca da [sua] constitucionalidade", "estas foram expressamente enxotadas", provavelmente não imaginava que estaria colocando um "ponto final" na então promissora discussão acerca da sui generis exação prevista no art. 82, §1º, do ato das disposições constitucionais transitórias (ADCT), pelo menos no que diz respeito aos 6 (seis) Estados que tomaram a iniciativa de institui-la antes de 19/12/03 (data da promulgação da EC 42/03)1.

Ou quase isso. O encerramento prematuro do debate só não se consumou porque, na contramão de uma série de precedentes que apenas emularam aquele obiter dictum, a primeira turma do STF, ao analisar o RE 592.152/SE2, deliberou - por maioria mínima - afetar a questão ao Tribunal Pleno, iniciativa que nem mesmo os maiores entusiastas da interpretação até então prevalente poderiam qualificar de ociosa, considerando os problemas delicados que o caso ainda suscita (p. ex., a fulminação retroativa de processos pendentes quando do advento da EC 42/03).

Mas também se mostra inevitável o déjà vu quando se lê o inteiro teor do mesmo RE 592.152/SE: é notável um outro obiter dictum que, dependendo do peso que se lhe atribua, praticamente antecipa a solução de um segundo problema, inconfundível com o que se achava em causa, qual seja, o da (in)constitucionalidade adicionais de ICMS instituídos com fundamento no art. 82, §1°, do ADCT após a EC 42/03, literalmente fora do alcance da "convalidação" prescrita pelo art. 4º desta emenda. Eis o foco deste singelo artigo: verificar se essa "resposta" é capaz de elucidar todas as perguntas que esse segundo problema suscita.

2. A "resposta"

Eis o obiter dictum do ministro Roberto Barroso com o potencial de "liquidar" a discussão relativa aos adicionais de ICMS vinculados aos fundos de combate à pobreza que vieram ao lume pós-EC 42/03:

"9. (...) No que se refere ao financiamento dos fundos estaduais e distrital, o art. 82, §1°, do ADCT, permitiu a criação de adicional de ate' 2% na alíquota de ICMS sobre os produtos e serviços supérfluos definição do conceito de 'supérfluos'.

10. Ocorre que essa lei federal nunca foi editada e os Estados, agindo no vácuo normativo, instituíram o adicional ao ICMS por legislação ordinária, em contrariedade ao disposto no art. 83 do ADCT. Entretanto, em 31/12/03, foi publicada a EC 42/03, que suprimiu a exigência de lei federal para a definição de produtos e serviços supérfluos no que tange ao adicional de ICMS, passando aos Estados o poder legislar sobre o tema". (págs. 33-34 do acórdão)

Foi, basicamente, a mesma linha do parecer ofertado pela PGR na ADIn 5.733/AM: a circunstância de ter concluído, fundamentalmente, pela perda do objeto da ação não obstou que fossem tecidas considerações sobre esse ponto altamente sensível.

A colocações do Ministro - e da PGR -, na verdade, apenas ecoou um certo "senso comum" que se formou sobre o tema, de que a EC 42/03 teria concedido um "passe-livre" aos Estados e ao Distrito Federal, livrando-os das restrições pré-existentes, sendo sintomático que esmagadora maioria das entidades federativas apenas atentou para o art. 82, §1º, do ADCT depois desta emenda.

Mas justiça seja feita: como já advertiu o saudoso Ministro Teori Zavascki, "o convencimento (...) a respeito de determinada questão constitucional e' emitido (...) segundo [as] singularidades discursivas" da espécie analisada, isto é, como resultado do "enfrentamento do tema na forma em que ele tiver sido apresentado"3, e, como é intuitivo, na assentada do RE 592.152/SE o STF não foi provocado acerca de uma série de perguntas que torna o problema bem menos "óbvio" do que poderia parecer à primeira vista. São elas:

3. As perguntas

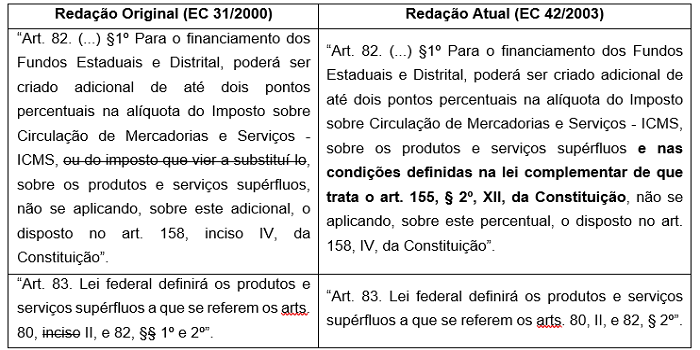

3.1) A alteração também do próprio art. 82, §1º, do ADCT.

Como visto, o catalizador do obiter dictum examinado foram as alterações promovidas pela EC 42/03, cumprindo, para colocá-lo à prova, comparar cuidadosamente as redações anterior e posterior àquele "divisor de águas", com destaque para as supressões e os acréscimos:

O foco do ministro Roberto Barroso centrou-se na nova redação do art. 83, que suprimiu a referência ao art. 82, §1º, matriz constitucional do adicional de ICMS sob exame, tendo sua excelência descrito fielmente a inovação legislativa neste particular.

Mas, como evidência com maior clareza o quadro comparativo acima, houve, na mesma oportunidade, uma outra modificação, tão ou mais significativa, no próprio art. 82, §1º, consistente na inserção da expressão "e nas condições definidas na lei complementar de que trata o art. 155, §2º, XII, da Constituição".

Ora, se a lei - e, com muito mais razão, a Constituição - não contém palavras inúteis, não podendo essas 18 (dezoito) palavras, algarismos e símbolos acrescentados pela EC 42/03 serem simplesmente "riscados", qual seria a interpretação capaz de lhes assegurar alguma utilidade prática?

3.2) O "ajuste" do novo art. 82, §1º, do ADCT ao estado das coisas.

A resposta a essa pergunta chegou a ser esboçada fora do âmbito do RE 592.152/SE. No geral, os partidários da continuação do estado de coisas que se seguiu à EC 42/03 advogam que, diferentemente da remissão constante do antigo art. 83, concernente à própria definição dos produtos e serviços supérfluos passíveis de serem sobretaxados, a do novo art. 82, §1º. limita-se às "condições" para a cobrança do adicional de ICMS, e que a própria "lei kandir" (LC 87/96) a tanto já se prestaria.

Logo de saída, seria questionável o condão desse esboço para responder satisfatoriamente à pergunta em questão, pela singela razão de que a parte nova do art. 82, §1º continuaria com uma função meramente cosmética: como acessorium sequitur principale, os adicionais de ICMS estariam submetidos às balizas da 'lei kandir" com ou sem ela. Além disso, se a exigência introduzida já estaria atendida a priori, tendo em conta a pré-existência da lei complementar que passou a ser prevista, não faria mais sentido ter "parado" na modificação focalizada pelo ministro Roberto Barroso (art. 83)?

Mas nem é essa a pergunta (complementar) que se pretende ver respondida. Para formulá-la, deve-se, antes, iluminar um "ponto cego" da discussão: a definição dos produtos e serviços supérfluos a serem sobretaxados, justamente o propósito da lei complementar prevista no novo art. 82, §1º que se insinua renegar, não apenas constituiu um ponto pacífico ao longo do processo legislativo que gerou a EC 42/03, como parece ter tido até primazia frente ao outro papel cometido ao legislador infraconstitucional (= definição das condições).

No ponto, o parecer 1.710/03, de autoria do relator da proposta correspondente no Senado Federal (PEC 74/03), senador Romero Jucá, fala por si:

"O art. 2º da PEC altera a redação dos seguintes dispositivos do ato das disposições constitucionais transitórias (ADCT): (...) b) art. 82, §§1º e 3º (fundos de combate à pobreza) - remete à LC que disporá sobre o ICMS a definição dos produto e serviços supérfluos, bem como suas condições, sobre as quais poderá incidir o adicional de até dois pontos percentuais na alíquota daquele imposto, para o financiamento dos fundos Estaduais e Distrital (...)".4

Pode-se, então, sub color de interpretar o novo art. 82, §1º, passá-lo por uma espécie de "leito de procusto", deixando-se de lado a norma conscientemente aprovada pelo Parlamento, para trabalhar-se com uma versão mais compatível com o estado de coisas que se seguiu à EC 42/03, mesmo se estando advertido para aquele "detalhe"?

3.3) A "repristinação" de norma equivalente à descartada pelo Congresso Nacional.

E a "matéria-prima' para a pergunta final vem do aprofundamento do "ponto cego" referente ao processo legislativo que desaguou na EC 42/03, especificamente do "protótipo' do novo perfil dos Fundos em questão, creditável à emenda modificativa (EMC) 257/03-CE, de autoria do então deputado Federal Eduardo Cunha5, que propunha a seguinte redação ao art. 82, §1º, do ADCT:

"Art. 82... §2º (sic) Para o financiamento dos fundos Estaduais e Distrital, poderá ser criado adicional de até cinco pontos percentuais na alíquota do imposto sobre circulação de mercadorias e serviços - ICMS, ou do imposto que vier a substituído, sobre os produtos e serviços supérfluos definidos em lei Estadual e Distrital, não se aplicando o disposto no art. 158, inciso IV, da Constituição".

E se dá a César o que é de César: o autor não tergiversou sobre o propósito da sua emenda, declarando abertamente que seu alvo era a submissão da iniciativa dos Estados e municípios à lei Federal prevista no art. 83, o que seria remediado habilitando-se "os Estados e municípios (...) a definir por lei estadual ou municipal os seus fundos".

Qualquer semelhança não é mera coincidência: trata-se, exatamente, do móvel atribuído pelo obiter dictum examinado à mudança que efetivamente restou implementada pela EC 42/03. Ocorre que aquele "protótipo" não vingou, tendo prevalecido, ao final, a remissão feita pelo novo art. 82, §1º, do ADCT à LC.

Ora, se houvesse deliberada iniciativa do constituinte derivado no sentido pressuposto pelo ministro Roberto Barroso, por que trocar o "certo" pelo "duvidoso", utilizando-se, ao invés do "português claro" da EMC 257/03-CE, uma proposição alternativa que, no mínimo, demandaria esforço hermenêutico para que se chegasse ao mesmo resultado? "Repristinar", na prática, uma norma que foi abandonada no decorrer do processo legislativo não seria flertar com algo bem mais heterodoxo do que uma "neutra" interpretação?

4. Considerações finais

Plagiando René Descartes, não existem soluções fáceis para problemas difíceis.

Esse artigo não teve a pretensão de cravar a resposta tecnicamente mais adequada para a discussão concernente à (in)constitucionalidade dos adicionais de ICMS instituídos com base direta no art. 82, §1º, do ADCT pós-EC 42/03.

Inobstante, parece intuitivo que não se poderia chegar a ela sem enfrentamento analítico das perguntas formuladas ao longo da exposição. Do contrário, corre-se o risco de, na verdade, estar-se inadvertidamente "fugindo" do problema, apenas emulando o "wishful thinking" dos Estados e do Distrito Federal.

Sob esse enfoque, tem-se a esperança de que a ADIn 5.733/AM, já incluída no calendário de julgamentos do STF, não repita o exemplo da ADIn 2.869/RJ, liquidando antecipadamente uma discussão que nem sequer teve chance de amadurecer. Muito provavelmente será esse o seu "legado" caso o Tribunal endosse a linha seguida pela PGR, lançando um obiter dictum que dá de barato para aspecto que, quando pouco, fomenta "segundas impressões".

__________

1 Bahia (lei 7.988/01), Ceará (LC 37/03), Goiás (lei 14.469/03), Rio de Janeiro (lei 4.056/02) e Sergipe (lei 4.731/02).

2 Disponível em: AG.REG. NO RECURSO EXTRAORDINÁRIO 592.152 SERGIPE.

3 RE 587.371 ED, relator. Ministro Teori Zavascki, Tribunal Pleno, julgado em 11/9/14.

4 Disponível em: Diário do Senado Federal 187 de 2003.

5 Disponível em: PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº , DE 2003.

___________

*Leonardo e Silva de Almendra Freitas é sócio do escritório Almendra Freitas Advocacia Empresarial.