Incentivo do Estado de São Paulo para o desenvolvimento de Projetos Culturais

A fim de promover a cultura no Estado, bem como atender os anseios vindos de longa data da comunidade artística paulista e das empresas, que buscam maneiras de aumentar seus investimentos em projetos culturais sem comprometer seus resultados, o Governo do Estado de São Paulo instituiu há quatro meses o Programa de Ação Cultural ("PAC").

quarta-feira, 24 de janeiro de 2007

Atualizado em 16 de janeiro de 2007 15:02

Incentivo do Estado de São Paulo para o desenvolvimento de Projetos Culturais

Marcelo Mazon Malaquias*

Gabriel de Almeida Conceição**

1. A fim de promover a cultura no Estado, bem como atender os anseios vindos de longa data da comunidade artística paulista e das empresas, que buscam maneiras de aumentar seus investimentos em projetos culturais sem comprometer seus resultados, o Governo do Estado de São Paulo instituiu há quatro meses o Programa de Ação Cultural ("PAC").

1. A fim de promover a cultura no Estado, bem como atender os anseios vindos de longa data da comunidade artística paulista e das empresas, que buscam maneiras de aumentar seus investimentos em projetos culturais sem comprometer seus resultados, o Governo do Estado de São Paulo instituiu há quatro meses o Programa de Ação Cultural ("PAC").

2. Tal Programa, estabelecido pela Lei Estadual de Incentivo à Cultura nº 12.268/06 (clique aqui), visa: (i) apoiar e patrocinar a renovação, o intercâmbio, a divulgação e a produção artística e cultural promovida no Estado; (ii) preservar e difundir o patrimônio cultural material e imaterial; (iii) incentivar pesquisas e projetos de formação cultural, bem como a diversidade cultural; e (iv) patrocinar a preservação e a expansão dos espaços de circulação da produção cultural.

3. O PAC prevê três fontes de recursos para o financiamento dos projetos culturais, dentre as quais se destaca a possibilidade de investimentos diretos dos contribuintes do ICMS, que poderão deduzir o valor investido do saldo do imposto a recolher, como forma de incentivo fiscal, no limite estabelecido entre 0,06% e 3% do ICMS devido.

4. Essa iniciativa do Estado de São Paulo, de utilizar o incentivo fiscal como forma de financiamento de projetos culturais, segue os moldes do bem sucedido Programa Nacional de Incentivo à Cultura ("Pronac"), instituído pela Lei Rouanet (Lei Federal nº 8.313, de 23 de dezembro de 1991) (clique aqui), o qual é responsável por grande impulso no desenvolvimento dos projetos culturais em âmbito nacional.

5. Nos termos da Lei Rouanet, a empresa patrocinadora, contribuinte do Imposto sobre Renda ("IRPJ"), poderá considerar como despesa operacional os valores destinados, a título de doação ou patrocínio, a projetos culturais aprovados pelo Ministério da Cultura.

6. Além disso, parte desse valor também poderá ser deduzido do IRPJ devido pela empresa (30% no caso de patrocínio e 40% no caso de doação). Tal dedução é limitada a 4% do total do imposto devido.

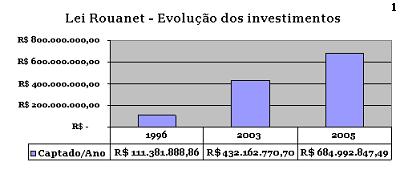

7. Por meio desse incentivo fiscal federal uma série de iniciativas anteriormente consideradas inviáveis pela falta de patrocínio puderam ser realizadas, num ótimo exemplo de união de esforços da iniciativa privada e do Estado para a implementação e desenvolvimento de atividades culturais em âmbito nacional. O quadro a seguir mostra a evolução dos investimentos desde a criação da Lei Rouanet:

8. Seguindo esse exemplo, o Estado de São Paulo passa a oferecer a possibilidade de que projetos culturais credenciados e habilitados pela Secretaria do Estado da Cultura recebam recursos de contribuintes de ICMS, que poderão deduzir o valor investido do saldo do imposto a recolher (art. 6º da Lei nº 12.268/06).

9. Para que o contribuinte do ICMS possa participar como empresa patrocinadora, é necessário preencher os seguintes requisitos: (i) estar previamente credenciado e habilitado pela Secretaria da Fazenda; (ii) estar em situação regular perante o Fisco; (iii) ter apurado imposto a recolher no ano anterior; e (iv) efetuar a transferência ao Programa de Ação Cultural ("PAC") no mesmo mês do lançamento do crédito, no quadro "Crédito do Imposto - Outros Créditos".

10. A empresa patrocinadora não poderá utilizar os recursos para projetos em que sua empresa seja beneficiária, exceto nos casos de conservação ou restauração de bens protegidos por órgão público. A utilização indevida desses recursos sujeitará a empresa patrocinadora ao cancelamento dos benefícios, inclusive com a perda dos valores já transferidos para o projeto.

11. Destaque-se, também, que é vedado ao patrocinador qualquer participação nos direitos patrimoniais ou na receita resultante da veiculação, comercialização ou disponibilização pública do projeto cultural ou de produto dele resultante.

12. Uma vez cumpridos estes requisitos, basta aos eventuais patrocinadores se inscrever na Secretaria de Estado da Fazenda de São Paulo, acessando o site do Posto Fiscal Eletrônico (www.pfe.fazenda.sp.gov.br) e escolher um projeto cultural que esteja na relação de projetos credenciados e habilitados pela Secretaria de Estado da Cultura.

Quanto a empresa patrocinadora poderá investir

13. O Governo do Estado de São Paulo, por meio do PAC, irá disponibilizar até o final deste ano R$ 45 milhões para o investimento em projetos culturais habilitados pela Secretaria do Estado da Cultura, sendo R$ 20 milhões provenientes de incentivo fiscal e os outros R$ 25 milhões do orçamento da Fazenda Estadual em incentivos diretos, por meio de editais.

14. A captação de recursos aos projetos culturais credenciados, por meio de incentivos fiscais, foi limitada entre 0,06% e 3% do ICMS devido pelo contribuinte patrocinador para destinação aos projetos culturais. A Fazenda do Estado de São Paulo indicará, após a inscrição da empresa patrocinadora, o valor que poderá ser disponibilizado mensalmente para apoiar projetos, que poderão ser abatidos com débitos de ICMS.

Conclusão

15. O Estado de São Paulo, ao criar um programa de incentivo à cultura, que utiliza o incentivo fiscal como forma de financiamento de projetos culturais, valoriza a cultura do Estado e, ao mesmo tempo, reconhece a necessidade de compartilhar com o setor privado a tarefa de promover e financiar o exercício das atividades culturais.

16. A adoção de incentivos fiscais para o financiamento direto dos projetos culturais pelo setor privado também valoriza o "marketing social" como forma de identificação das empresas privadas com a sociedade e com o público alvo do negócio. Dessa forma, permite à empresa patrocinadora investir em cultura, sem incorrer em gastos extras, proporcionando benefício para a sociedade e para a própria empresa.

17. Assim, a empresa, ao patrocinar projetos culturais, fortalecerá sua imagem institucional e sua marca, por agir com responsabilidade social, cada vez mais cobrada pela sociedade. Além disso, terá a oportunidade de fiscalizar de que forma os recursos que destinou estão sendo gastos pelo programa cultural escolhido. O Estado, por sua vez, aproveitará para dividir com o setor privado a tarefa de promover o acesso e incentivo à cultura.

18. Nessa mesma linha, também como instrumento para potencializar a exposição e o fortalecimento da imagem institucional da empresa ante a sociedade, foi aprovado, em 28.11.2006, pela Câmara dos Deputados, o projeto de Lei Federal de Incentivo ao Esporte, que concede incentivos fiscais a empresas e pessoas físicas que investirem no esporte amador e olímpico.

19. A exemplo das Leis de Incentivo à Cultura (Lei Rouanet e Lei Estadual nº 12.268/06), o projeto de Lei Federal de Incentivo ao Esporte busca promover a inclusão social por meio do esporte, ao estimular o setor privado a participar no financiamento da atividade esportiva. O referido projeto será encaminhado para votação pelo Senado Federal. Há grande expectativa de que a de Lei Federal de Incentivo ao Esporte seja sancionada ainda este ano, para que entre em vigor já em 2007, tendo em vista que no próximo ano serão realizados os Jogos Pan-Americanos no País. A Lei Federal de Incentivo ao Esporte será objeto de estudo após a sua aprovação pelo Senado Federal.

__________

1 Fonte: Ministério da Cultura

___________

*Sócio da área Tributária de Pinheiro Neto Advogados

**Assistente da área Tributária de Pinheiro Neto Advogados

* Este artigo foi redigido meramente para fins de informação e debate, não devendo ser considerado uma opinião legal para qualquer operação ou negócio específico.

© 2007. Direitos Autorais reservados a PINHEIRO NETO ADVOGADOS

_____________