Medida Provisória 449/2008 - Condenação trabalhista e fato gerador

A Medida Provisória 449, publicada em 4 de dezembro de 2008 (DOU de 4.12.2008), alterou de forma significativa o valor relativo aos encargos previdenciários incidentes sobre tais condenações, em desfavor do empregador, enquanto fonte pagadora de condenações na Justiça do Trabalho.

quinta-feira, 19 de fevereiro de 2009

Atualizado em 18 de fevereiro de 2009 16:11

Medida Provisória 449/2008 - Condenação trabalhista e fato gerador

Marco Antonio Aparecido de Lima*

A Medida Provisória 449, publicada em 4 de dezembro de 2008 - clique aqui (DOU de 4.12.2008), alterou de forma significativa o valor relativo aos encargos previdenciários incidentes sobre tais condenações, em desfavor do empregador, enquanto fonte pagadora de condenações na Justiça do Trabalho.

A Medida Provisória 449, publicada em 4 de dezembro de 2008 - clique aqui (DOU de 4.12.2008), alterou de forma significativa o valor relativo aos encargos previdenciários incidentes sobre tais condenações, em desfavor do empregador, enquanto fonte pagadora de condenações na Justiça do Trabalho.

Nesse sentido, o disposto no artigo 24 da MP, que alterou o artigo 43, da Lei 8.212/91 (clique aqui).

Vejamos a redação daquele artigo e as alterações realizadas neste:

Art. 24. A Lei nº 8.212, de 1991, passa a vigorar com as seguintes alterações:

...

Art. 43. ......................................................................

§ 1º Nas sentenças judiciais ou nos acordos homologados em que não figurarem, discriminadamente, as parcelas legais relativas às contribuições sociais, estas incidirão sobre o valor total apurado em liquidação de sentença ou sobre o valor do acordo homologado. (renumerado pela MP)

§ 2º Considera-se ocorrido o fato gerador das contribuições sociais na data da prestação do serviço. (incluído pela MP)

§ 3º As contribuições sociais serão apuradas mês a mês, com referência ao período da prestação de serviços, mediante a aplicação de alíquotas, limites máximos do salário-de-contribuição e acréscimos legais moratórios vigentes relativamente a cada uma das competências abrangidas, devendo o recolhimento das importâncias devidas ser efetuado até o dia dez do mês seguinte ao da liquidação da sentença ou da homologação do acordo. (incluído pela MP)

§ 4º No caso de reconhecimento judicial da prestação de serviços em condições que permitam a aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, serão devidos os acréscimos de contribuição de que trata o § 6o do art. 57 da Lei nº 8.213, de 1991 (clique aqui). (incluído pela MP)

§ 5º O acordo celebrado após ter sido proferida decisão de mérito não prejudicará ou de qualquer forma afetará o valor e a execução das contribuições dela decorrentes. (incluído pela MP)

§ 6º Aplica-se o disposto neste artigo aos valores devidos ou pagos nas Comissões de Conciliação Prévia de que trata a Lei nº 9.958, de 12 de janeiro de 2000 (clique aqui)." (NR) (incluído pela MP)

Verifica-se, portanto, que a nova MP passou a considerar, expressamente, que o fato gerador das contribuições sociais ocorre na data da prestação do serviço, critério este que diverge totalmente das inúmeras decisões judiciais, manifestamente majoritárias, que vinham determinando a incidência de juros e multa apenas depois de decorrido o prazo legal para o recolhimento do tributo, ou seja, após a data da citação para o pagamento das referidas contribuições.

Para arrematar, dispôs, ainda a MP, em seu art. 24, que o artigo 35 da Lei nº 8.212, de 1991, passa a ter a seguinte redação:

...

"Art. 35. Os débitos com a União decorrentes das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, não pagos nos prazos previstos em legislação, serão acrescidos de multa de mora e juros de mora, nos termos do art. 61 da Lei nº 9.430, de 1996 (clique aqui)."

Os artigos referidos nesse dispositivo e importantes para a compreensão do texto têm a seguinte redação:

(Lei 8.212/91) Art. 11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas:

I - receitas da União;

II - receitas das contribuições sociais;

III - receitas de outras fontes.

Parágrafo único. Constituem contribuições sociais:

a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidentes sobre o seu salário-de-contribuição;

d) as das empresas, incidentes sobre faturamento e lucro;

e) as incidentes sobre a receita de concursos de prognósticos

(Lei nº 9.430/96) Art. 61. Os débitos para com a União, decorrentes de tributos e contribuições administrados pela Secretaria da Receita Federal, cujos fatos geradores ocorrerem a partir de 1º de janeiro de 1997, não pagos nos prazos previstos na legislação específica, serão acrescidos de multa de mora, calculada à taxa de trinta e três centésimos por cento, por dia de atraso.

§ 1º A multa de que trata este artigo será calculada a partir do primeiro dia subseqüente ao do vencimento do prazo previsto para o pagamento do tributo ou da contribuição até o dia em que ocorrer o seu pagamento.

§ 2º O percentual de multa a ser aplicado fica limitado a vinte por cento.

§ 3º Sobre os débitos a que se refere este artigo incidirão juros de mora calculados à taxa a que se refere o § 3º do art. 5º, a partir do primeiro dia do mês subseqüente ao vencimento do prazo até o mês anterior ao do pagamento e de um por cento no mês de pagamento.

(Lei 9.430/96) Art. 5º O imposto de renda devido, apurado na forma do art. 1º, será pago em quota única, até o último dia útil do mês subseqüente ao do encerramento do período de apuração.

...

§ 3º As quotas do imposto serão acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento e de um por cento no mês do pagamento.

§ 4º Nos casos de incorporação, fusão ou cisão e de extinção da pessoa jurídica pelo encerramento da liquidação, o imposto devido deverá ser pago até o último dia útil do mês subseqüente ao do evento, não se lhes aplicando a opção prevista no § 1º.

Trocando essa parafernália legislativa em miúdos, ou melhor dizendo, em graúdos, pois pouco não é, tem-se que:

a) A Medida Provisória estabeleceu a prestação de serviços como o fato gerador do crédito trabalhista, mesmo que esse dê apenas com o reconhecimento judicial posterior, por sentença ou acordo judicial com força de sentença;

b) Determinou que, para débitos ocorridos a partir de 01 de janeiro de 1997, o cálculo dos débitos trabalhistas respectivos seja feito considerando multa correspondente a trinta e três centésimos por cento, por dia de atraso, limitados a 20% juros equivalentes à taxa SELIC.

Essa alteração legislativa, típica da filosofia arrecadatória do fisco, é uma resposta autoritária do Governo ao Judiciário, que vinha amparando suas decisões, principalmente na anterior redação dos artigos 43 e 44 da Lei 8.212/91 que indicavam as decisões judiciais e as homologações de acordo como fatos geradores do tributo, e não a prestação de serviços, como faz agora a MP, e que afastavam, igualmente a utilização da taxa SELIC.

Vários são os equívocos do unilateral e monocrático "legislador"...

Em primeiro lugar, o Governo deixa claro seu proceder autoritário: altera-se a lei para arrecadar mais, numa prática que vem se repetindo. Nesse passo, quando não consegue convencer com argumentos jurídicos que observem as mais corretas tradições jurídicas, baixa um decreto - como foi o recente caso do Decreto 6.727/2008 ao promover, irregularmente, a inclusão do aviso prévio indenizado no rol de verbas componentes do salário-de-contribuição - ou uma medida provisória, como ocorreu com relação ao tema agora tratado. Se o contribuinte atingido é o empregador, tanto melhor, pois se contorna o repúdio popular e se castiga com o tridente governamental a "grande pecadora", a "elite", na visão sindicalista do Governo.

Em segundo lugar, ao determinar o cálculo dos referidos encargos sobre as contribuições, retroagindo ao tempo da prestação de serviços, bem como os novos critérios de cálculos, o Governo cria lesiva forma de majoração, onde o resultado prático sempre foi repudiado pelo Direito, ou seja, o acessório supera a obrigação principal.

Em terceiro lugar, a regra agora criada fere o princípio insculpido no artigo 195, inciso I, alínea a, da Constituição Federal (clique aqui) que aponta a incidência de contribuições sociais sobre a folha de salários e valores pagos ou creditados à pessoa física, sem apontar como fato gerador a data da prestação de serviços, mas sim os créditos.

Ora, não caberia considerar a incidência da conta a partir do mês de competência das parcelas remuneratórias, na hipótese de reconhecimento judicial do principal, quando este reconhecimento dá-se apenas a partir da sentença, ocorrendo a liquidação do débito apenas quando da disponibilidade processual do crédito.

Os Tribunais Regionais do Trabalho, que não raras vezes afastavam a incidência na forma preconizada na MP 449, sob argumentos semelhantes aos acima desenvolvidos, alteraram o entendimento anterior, servis ao disposto no artigo 879, § 4º, da CLT (clique aqui), que determina sejam "observados os critérios estabelecidos na legislação previdenciária". Portanto, deixaram de se reportar à correta hermenêutica jurídica, e passaram a aplicar as regras frias da medida provisória indigitada, como é exemplo a recente ementa abaixo transcrita:

CONTRIBUIÇÕES PREVIDENCIÁRIAS. FATO GERADOR. JUROS E MULTA. Nos termos do disposto no artigo 43, parágrafos 2º e 3º, da Lei nº 8.212/91, inseridos pela MP 449/08, o fato gerador da obrigação ao recolhimento das contribuições previdenciárias é a data da prestação do serviço, e os juros e multa de mora devem observar a legislação previdenciária, forte no artigo 879, parágrafo 4º, da CLT. (TRT 4ª. Região, Processo 00440-2005-761-04-00-5 (AP) - Relatora: Desembargadora DIONÉIA AMARAL SILVEIRA. Data: 14/1/2009; Origem: Vara do Trabalho de Triunfo)

Para os que operam apenas o Direito e não dominam completamente os cálculos matemáticos, esse novo entendimento poderá passar a fazer do dia a dia da Justiça do Trabalho, instalando-se como um vírus inofensivo...

Porém, uma análise do significado real dessa alteração no resultado final de desembolso das empresas (e no embolso adicional do fisco) a encargos previdenciários em condenações e acordos assusta qualquer um que esteja pensando em empreender.

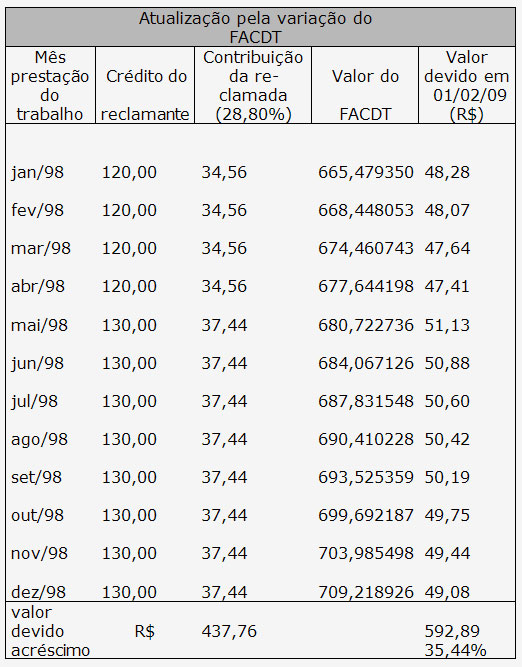

Uma situação hipotética, desenvolvida pelo administrador de empresas, Vorny de Brito Longaray, escancara essa triste realidade. Observe-se a conta comparativa que o referido profissional faz numa hipotética dívida trabalhista apurada apenas numa hipotética sentença atual, onde o Demonstrativo I representa os cálculos realizados pelo sistema anterior à Medida Provisória, em comparação ao segundo - Demonstrativo II, já realizado à "luz" da nova ordem governamental:

Demonstrativo I - Critérios vigentes no TRT da 4ª. Região antes da aplicação da MP 449:

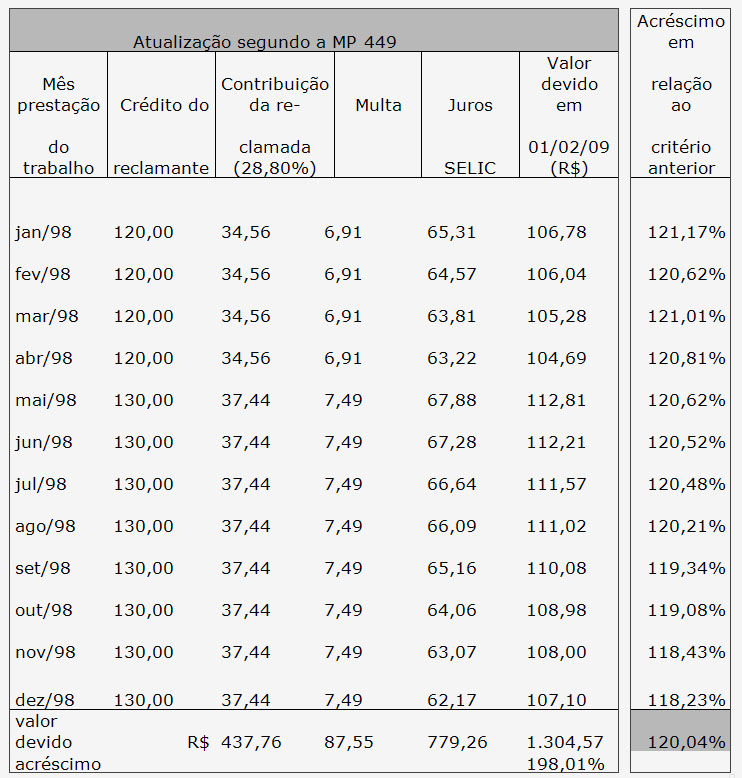

Demonstrativo II - Critérios que poderão vigorar no TRT da 4ª. Região, a partir da aplicação da MP 449:

Portanto, o acréscimo sofrido pela fonte pagadora considerando as novas regras expressas no Demonstrativo II, em relação às regras anteriores apontadas no Demonstrativo I, será de 120,04% (cento e vinte, vírgula zero quatro por cento).

Infelizmente, sofrem as empresas mais uma derrota nessa luta constante pela redução de custos e pela sua sobrevivência, e são agora penalizadas por um critério esdrúxulo de calcular encargos previdenciários incidentes sobre créditos constituídos por sentenças ou acordos firmados na Justiça do Trabalho.

Por todas essas razões, no nosso entendimento, será, no mínimo, legítima a resistência jurídica do empregador, apresentando nos processos trabalhistas nos quais seja parte demandada, argumentos jurídicos consistentes de inconformidade, argüindo o descabimento da regra imposta agora pelo Governo, pois o fato de uma empresa ser demandada em juízo por ex-empregados não significa deva ser tratada sem o devido respeito como contribuinte que é.

_____________

*Advogado titular do escritório Lima Advogados Associados - Assessoria e Consultoria Jurídica

___________