Receita edita instrução normativa para cálculos de PIS e Cofins importação

IN 1.401/13 da Receita Federal dispõe sobre o cálculo da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação.

sexta-feira, 25 de outubro de 2013

Atualizado em 23 de outubro de 2013 14:23

A Receita Federal do Brasil fez publicar em 11 de outubro p.p. a IN 1.401/13, que dispõe sobre os cálculos da contribuição ao PIS e da Cofins incidentes na importação de bens e serviços.

A IN 1.401/13, a bem da verdade, positivou o entendimento consolidado no STF, por ocasião do julgamento do RExt 559.934, a respeito da não incidência do ICMS, PIS e COFINS na base de cálculo do PIS-COFINS Importação.

Referido julgamento, inclusive, já havia sido incorporado ao artigo 7º, I, da lei 10.865/04 quando da edição da lei 12.865/13, que converteu em lei a MP 615/13.

De fato, com a redação dada pela lei 12.865/13, o artigo 7º, I, da lei 10.865/04 passou a prever que a base de cálculo do PIS-Cofins importação será somente o "valor aduaneiro", deixando-se de prever a incidência do ICMS e do próprio PIS e COFINS na base de cálculo, tal qual em sua redação original1.

Prosseguindo, a IN 1.401/13 prevê que para se obter o valor das contribuições ao PIS e Cofins incidentes na importação de bens sujeitos a alíquota específica, a alíquota da contribuição será fixada por unidade do produto multiplicada pela quantidade importada; para os demais bens importados, a alíquota da contribuição será aplicada sobre o valor aduaneiro da operação.

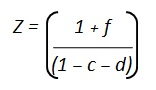

No caso de importação de serviços, a IN 1.401/13 traz a fórmula a seguir transcrita, para se apurar o valor do PIS Cofins Importação:

Cofins importação = d x V x Z

PIS importação = c x V x Z

onde,

V = o valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda;

c = alíquota da Contribuição para o Pis/Pasep-Importação

d = alíquota da Cofins-Importação

f = alíquota do Imposto sobre Serviços de qualquer Natureza

Com a edição da IN 1.401/13, portanto, a Receita Federal do Brasil traz grande segurança jurídica aos contribuintes importadores, pois não resta qualquer dúvida de que a não inclusão do ICMS, PIS e Cofins na base de cálculo do PIS-Cofins importação não acarretará em fiscalização.

___________

1Com efeito, assim previa a redação original do inciso I do artigo 7º da lei 10.865/04: "I - o valor aduaneiro, assim entendido, para os efeitos desta Lei, o valor que servir ou que serviria de base para o cálculo do imposto de importação, acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições, na hipótese do inciso I do caput do art. 3o desta Lei".

___________

* Cesar Augusto Seijas de Andrade é advogado do escritório Albino Advogados Associados.

* Cesar Augusto Seijas de Andrade é advogado do escritório Albino Advogados Associados.

___________________________________________________________________