Reajustes nos planos de saúde: o consumidor está em risco

A frouxidão na regulação do setor, somada aos reajustes anuais e aos reajustes de faixa etária aplicadas aos contratos, oneram excessivamente os consumidores.

segunda-feira, 20 de junho de 2016

Atualizado às 07:36

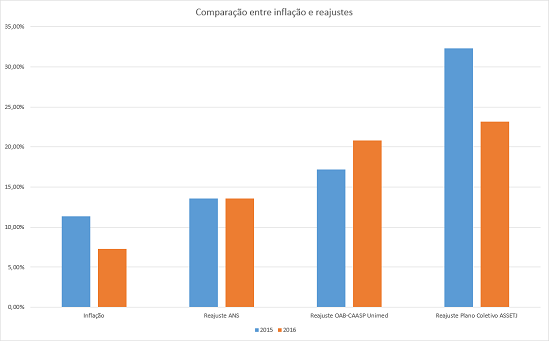

Na última quinta-feira este poderoso rotativo publicou artigo da advogada Rosana Chiavassa, que chamou atenção ao reajuste autorizado pela ANS em 13,57% para os planos de saúde individuais, o mais alto da história da ANS.

No artigo, a advogada atentou para a necessidade de rediscutir a fórmula de reajuste da ANS, sob o risco de nova debandada de clientes (mais de 1 milhão de usuários perderam seus planos de saúde no último ano).

O debate é muito pertinente. A frouxidão na regulação do setor, somada aos reajustes anuais e aos reajustes de faixa etária aplicadas aos contratos, oneram excessivamente os consumidores.

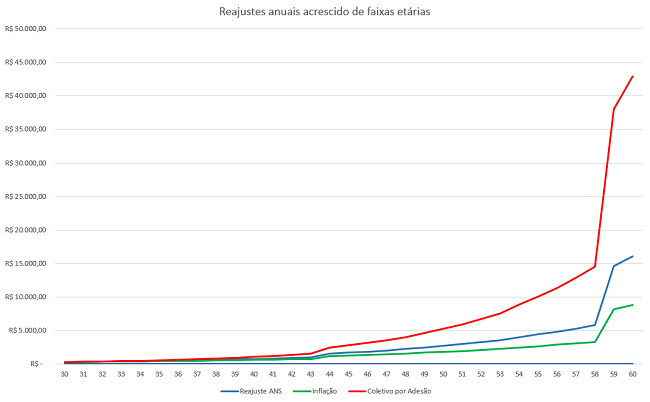

Nestas primeiras linhas, lançamos o desafio: um advogado de 30 anos de idade, que possui um plano de saúde pelo qual paga cerca de R$300,00 mensais, quanto pagará aos 60 anos, se mantida a atual fórmula de aplicação dos reajustes aos contratos?

A resposta é: o mesmo contrato poderá custar R$43.000,00 no futuro, se aplicado reajuste médio de 13% ao ano e mantidos os elevados reajustes aplicados às faixas etárias dos contratos atuais.

Para entender como os reajustes dos contratos privarão milhões de consumidores do acesso à saúde suplementar, basta lembrar que os advogados vinculados ao plano coletivo por adesão CAASP-OAB/SP junto a Unimed FESP sofreram, em fevereiro deste ano, reajuste de 20,80% e que, em 2015, já haviam pago 17,20% de aumento anual em suas mensalidades. O reajuste do plano CAASP-OAB/SP junto a empresa Omint, em 2015 foi de 21.50%.

Se tomarmos por base outra categoria profissional, como, por exemplo, os serventuários da Justiça paulista - que possuem plano coletivo por adesão pela ASSETEJ (Associação dos Servidores do Tribunal de Justiça do Estado de São Paulo) -, veremos que o reajuste foi de 23,14% a partir de 2015 e de 32,32% para vigorar no ano de 2016.

Embora o reajuste praticado pela ANS seja elevado, a dicotomia é que este mesmo reajuste seria um alento para a maioria dos consumidores vinculados aos planos de saúde coletivos por adesão.

O caso expõe a falta de regulação do setor. No mesmo período em que os consumidores sofreram reajuste de 20% ou 30% em contratos coletivos por adesão, a ANS arbitrou 9,65% de reajuste para o ano de 2014 e outros 13,55% no ano de 2015 nos planos individuais.

O debate se torna ainda mais polêmico quando analisados os números de inflação do índice IPC-FIPE-Saúde. O reajuste praticado nos planos coletivos não se justifica:

O índice de 2016 é estimado pelo mercado em 7,28%

Num país onde até o preço do aluguel tem índice de referência para coibir abusos e as empresas que operam no setor de saúde só podem atuar com expressa autorização estatal, soa estranho que as operadoras se eximam da aplicação dos reajustes nos limites definidos pela ANS.

É evidente que ao estabelecer índice de reajuste para os planos individuais, como faz a ANS, por certo a agência está levando em consideração não apenas a inflação do período, mas também a necessidade de lucro das empresas e o equilíbrio dos contratos. Esse, aliás, é um dos motivos pelos quais o reajuste autorizado deveria servir também como teto aos planos coletivos por adesão.

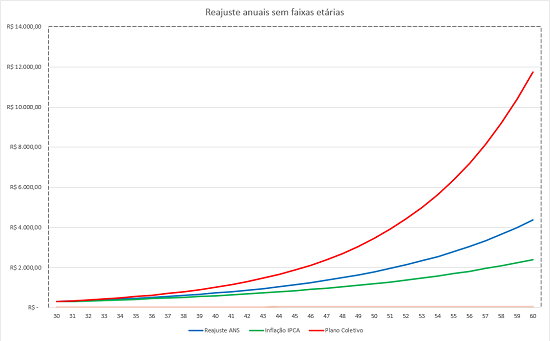

Para saber como uma mensalidade de R$300,00 aos 30 anos transforma-se em R$43.000,00 aos 60, devemos compreender quatro fatores: a) inflação anual média dos últimos dezesseis anos; b) reajuste médio da ANS nos planos individuais nos últimos dezesseis anos; c) reajuste médio dos planos coletivos por adesão; d) faixas etárias previstas no contrato.

Os planos coletivos por adesão seguem reajustes que variam de acordo com a suposta sinistralidade do contrato, o que, via de regra, eleva a prestação para patamares superiores aos dos planos individuais. Por isto, se considerarmos uma variação média de 13% ao ano nesses contratos, no exemplo citado o advogado pagará R$11.734,77 aos 60 aos de idade.

Contudo, se aplicado o reajuste médio dos planos de saúde individuais aos próximos 30 anos nesses contratos, esse profissional que hoje paga R$300,00 mensais chegaria aos 60 anos pagando, aproximadamente, R$4.370,12 mensais, sem considerar os reajustes de faixa etária.1

Ainda, se a mesma mensalidade fosse corrigida exclusivamente com base na inflação média, o valor seria equivalente a R$2.401,78 aos 60 anos. A gritante diferença entre as mensalidades é uma amostra do potencial nefasto dos reajustes permitidos acima da inflação ao longo dos anos.2

Numa comparação entre reajustes, ainda sem a incidência de reajustes por mudança de faixa etária:

Ao adicionarmos os reajustes por mudança de faixa etária previstos no contrato, o valor se torna impagável, de forma que continuar nesses contratos será impossível a esses consumidores. Ao completar 59 anos, por exemplo, o consumidor pode ser surpreendido com reajustes de 131,73% em alguns contratos e 89,07% em outros, o que é claramente abusivo, embora esses percentuais constem dos contratos.3

Esses reajustes por faixa etária terminariam por elevar a prestação do plano coletivo por adesão do advogado ao patamar de quase R$43.000,00 mensais no plano coletivo por adesão, com reajuste médio de 13% ao ano, ou então para R$16.036,13 nos contratos individuais, cujos reajustes são editados anualmente pela ANS, ou, ainda, para R$8.813,67 caso a mensalidade fosse corrigida pela inflação média dos últimos anos.

Vejamos:

Evidente que ninguém pagará R$43.000,00 por mês para manter um plano de saúde. Justamente por isso, a conclusão é de que o sistema atual é insustentável aos mais velhos. Apenas jovens são bem-vindos e, ao completarem 59 anos de idade, serão compelidos a se retirarem do seguro, pela impossibilidade fática de pagamento. O cenário é cruel, pois frustra a legítima expectativa do consumidor e ofende os princípios da confiança e da boa-fé objetiva.

Portanto, é preciso rever a fórmula de cálculo dos reajustes da ANS e determinar a aplicação de índice único aos contratos individuais e coletivos por adesão, para além de rever os reajustes por mudança de faixa etária de forma a garantir a permanência dos usuários no mesmo plano de saúde por longo tempo.

Sendo o Judiciário a última trincheira da cidadania, como sempre nos lembra o eminente ministro Marco Aurélio Mello, enquanto a ANS não determina a aplicação de índice único, urge que o Poder Judiciário garanta aos beneficiários do plano de saúde coletivo por adesão os mesmos reajustes aplicados aos planos individuais.

A fórmula atual de reajuste por mudança de faixa etária expulsa o consumidor idoso do seguro, obsta a aplicação de lei imperativa (Estatuto do Idoso) e é ilegal, conquanto coloca o consumidor em desvantagem exagerada, de forma incompatível com a equidade e boa-fé.

Os contratos de planos de saúde caracterizam-se por sua natureza aleatória, uma vez que a seguradora pode ter de honrar com pagamentos superiores aos que recebeu do consumidor e que o segurado, por seu turno, não se exime do pagamento, mesmo que não tenha utilizado os serviços.

O Poder Judiciário deve anular reajustes abusivos e aplicar índice substitutivo, de modo a reequilibrar o contrato. Os parâmetros da RN 63/03 da ANS, que permite reajustes por mudança de faixa etária, são excessivamente permissivos, ferem o Código de Defesa do Consumidor e expulsam os idosos dos planos de saúde.

O cenário atual de reajuste tão alto aos 59 anos não incentiva o jovem a ingressar em um plano de saúde e se manter fidelizado a essa operadora. Não há qualquer benefício aos usuários que se mantêm fiéis ao seguro desde que são jovens e que, em tese, contribuíram sem necessariamente utilizar os serviços.

Isso, aliás, é um retrocesso. O parágrafo único do art. 15 da lei 9.656/98 impede há anos que haja variação de contraprestação por faixa etária àquele que se mantém vinculado ao plano de saúde por mais de dez anos e possua mais de 60 anos de idade. Essa foi a forma que o legislador encontrou para incentivar o ingresso precoce e a manutenção do contrato.

A partir da entrada em vigor do Estatuto do Idoso as empresas anteciparam o último reajuste por mudança de faixa etária para os 59 anos de idade, o que tornou letra morta o referido parágrafo único do art. 15 da lei 9.656/98. A regra presente na lei dos planos de saúde, contudo, revela finalidade social importante, protegendo o consumidor da brusca variação de preço que poderia lhe retirar do seguro.

Ao olhar pela perspectiva do atual sistema de saúde privado, percebemos que os elevados reajustes no setor não permitirão que os jovens de hoje envelheçam vinculados ao mesmo contrato. A conclusão é de que, no futuro, o SUS talvez seja a única saída para milhões de usuários que hoje possuem plano de saúde.

___________

1 O índice aplicado foi de 9,34% ao ano e foi obtido em consulta no sítio eletrônico da ANS. Somamos os percentuais arbitrados ao longo dos anos (149,58%) e dividimos pelo número de anos (16 anos).

2 Tomando por base a inflação do IPCA de 2000 a 2015 a média história deste índice é de 7,18% ao ano.

3 Faixas etárias de 0-18 em 0%, 19 a 23 e 56,55%, 24 a 28 em 2,72%, 29 a 33 em 1,68%, 34 a 38 em 3,03%, 39 a 43 em 1,37%, 44 a 48 em 43,42%, 49 a 53 em 1,60%, 54 a 58% em 4,06%, 59 anos em 131,73%. Existem também outros contatos que preveem reajustes menores aos 59 anos de idade como 89,07% e 107,51%, mas estes contratos anteciparam parte do reajuste distribuindo o excesso em faixas etárias anteriores, o que é igualmente ilegal.

___________

*Elton Fernandes é advogado, titular da banca Elton Fernandes Advogados.

*Elton Fernandes é advogado, titular da banca Elton Fernandes Advogados.