Porque as tabelas do IRPF e IRRF permanecem desatualizadas?

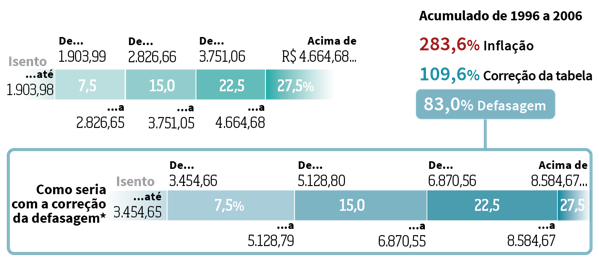

Nas últimas duas décadas, a defasagem da tabela do Imposto de Renda em relação à inflação chega a 83%.

quinta-feira, 16 de fevereiro de 2017

Atualizado em 15 de fevereiro de 2017 10:01

O congelamento da tabela do IRRF e IRPF na virada de 2016/2017 vem sendo tema do momento na mídia. A defasagem, que corroem salários, vencimentos, proventos e honorários, gera tributação SEM lei, ou seja, ilegal e inconstitucional, ferindo princípios legais consagrados na Carta Magna de 1988.

I - Gênesis do problema

Tudo começa com o IR Retido na Fonte. É preciso reajustar a tabela do IRRF imediatamente e a tabela do IRPF para a próxima DIPF.

Apesar do expressivo aumento da inflação nos últimos 19 anos, não houve alterações na tabela de retenção, nas parcelas a deduzir e tão pouco no limite de isenção do IRRF como também no IRPF anual em valores suficientes, uma vez que os valores vigentes desde 1/1/961 (isenção de R$900.00 e abatimento por dependente de R$90,00) permaneceram para os anos 1997, 1998, 1999, 2000 e 2001. As correções posteriores, exceto para 2002 e 2005, ficarem aquém da inflação, gerando, assim, a perda de 83% nas tabelas vigentes.

Portanto, os valores ficaram congelados inicialmente por 6 anos. Pasmem! Foi assim que o cidadão brasileiro pagou a conta da crise econômica vivenciada no segundo mandato FHC.

Somente a partir de 1/1/022, tivemos pequeno reajuste (R$1.058,00 de isenção e R$105,80 para abatimento por dependente), permanecendo esses valores para 2003 e 20043, portanto, ficando congelados por mais 3 anos (como se não houvesse inflação), já no Governo LULA, Ora, se houve troca do Governante era para mudar o que estivesse ruim na administração anterior.

Em 20064 outro pequeno reajuste na tabela progressiva e nos valores a deduzir, congelados novamente por dois anos (sem se preocupar com inflação). Para os anos de 20075 e 2008, 2009 e 2010 tivemos novos e pequenos reajustes na tabela, porém, nada mudou na virada de 2010/2011.

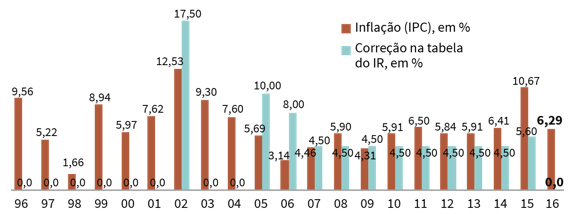

Defasagem – Inserimos aqui dados em gráfico de publicação da Gazeta do Povo17

Nas últimas duas décadas, a defasagem da tabela do Imposto de Renda em relação à inflação chega a 83%. Com isso, pessoas que antes seriam isentas têm de pagar imposto. Com a devida atualização, apenas quem ganha mais de R$ 3.454 por mês seria tributado.

II - A análise dos números com dados do IBGE

2.1) O limite de isenção foi reajustado de R$900.00, em 1/1/96, para R$1.499,15, em 1/1/11 - ou seja, em 66,57%, em 15 anos, enquanto a SELIC no período subiu 253,70%.

2.2) DE 1996 A 2007 veja a EVOLUÇÃO do PIB e da ARRECADAÇÃO, em VALORES E PERCENTUAIS:

1996 Arrecadação Tributária Federal = 139 Bilhões

2010 Arrecadação Tributária Federal = 826 Bilhões - Aumento de 494%

2.3) Arrecadação cresceu 494% no período e o limite de isenção 66,57%, numa defasagem de 427%. Se aplicar o mesmo percentual de 427% sobre os 900,00 de 1/1/99 teríamos em 2011 um limite de R$4.743,00.

2.4) O limite atual corresponde a 2,75 vezes o salário mínimo (1.499,15/545,00) sendo que em 1.996 a isenção atingia 8,0357 vezes o salário mínimo da época (900/112). Se consideramos esse dado, teríamos um limite de isenção de R$4.379,00 para 2011, sendo necessário sua correta atualização para 2017. (Esse valor demonstra que o Salário Mínimo evoluiu menos que a arrecadação tributária nos últimos 19 anos).

É bem de ser ver que classe trabalhadora vem sendo penalizada há anos e não se vê com representatividade no Congresso Nacional, para que seja viabilizada uma recomposição das tabelas do IRRF e IRPF capaz de promover redistribuição de renda.

O Governo, via Receita Federal do Brasil, dispõe de dados suficientes para simular possíveis desonerações de tributos e já o fez para vários setores da economia, podendo sugerir à Área Econômica do Governo uma redução

imediata no IRF e, consequentemente, IRPF.

Alíquotas do IR, conforme rendimento mensal

Do gráfico acima vê-se claramente a defasagem de 83%17.

Veja, por exemplo, o grau de incoerência dos nossos arrecadadores de impostos: Não se ajuíza ação de cobrança de valor inferior a R$10.000,00. Consequentemente, se as pessoas declararem e não recolherem valores de IRPF inferiores a R$1.500,00 por ano, por exemplo, ao cabo de 5 anos não estariam devendo nem R$6.000,00; Não seria cobrado e - a cada ano - ocorreria a prescrição dos valores inscritos em Dívida Ativa com mais de 5 anos, contados da data da declaração IRPF.

Ad argumentadum, se houvesse uma desoneração total, por exemplo, dos contribuintes com ganhos mensais de até R$4.400,00 teríamos um ganho real nos salários que - certamente - incrementaria alguns setores da economia, gerando emprego e renda, e até desafogando algumas áreas do próprio governo.

Se o Governo reajustasse as tabelas, recompondo as perdas de 1996 a 2010, as consequências imediatas seriam:

3.1 - Teríamos um ganho real de salário, que muitas empresas não têm condições de conceder, em função da competição num mercado globalizado, e nem o próprio Governo para os funcionários públicos, por questões orçamentárias.

3.2 - O governo veria, por exemplo, esse ganho ir para adesões aos Planos de Saúde, o que desafogaria o SUS, ou, na roda viva da economia, ser investido numa reforma residencial, numa troca de veículo, numa viagem de férias, etc.. gerando mais tributos e empregos. Mais renda para o cidadão poderá evitar inadimplência nas quitações mensais dos financiamentos dos veículos adquiridos em planos longos (não repetiria no Brasil o que aconteceu com os financiamentos imobiliários nos EUA).

3.3 - Far-se-ia justiça com a classe assalariada, tão oprimida pelos impostos ao longo dos últimos anos e, principalmente, a dos SERVIDORES PÚBLICOS, que ficaram vários anos com a mesma remuneração (Governo FHC) e quando veio aumento (?) foi em percentual insignificante.

Tal desoneração se justifica uma vez que o IRPF não é o carro chefe da arrecadação federal. Temos como exemplo anterior a desoneração no setor de informática, que refletiu na queda vertiginosa dos preços dos computadores, com inclusão digital, e o Governo ganho na quantidade dos negócios realizados e a sociedade, ao dobrar o número de pessoas com acessos à internet.

IV - Porque não foram atualizadas as tabelas?

Fala-se muito em Reforma Tributária. Na verdade o que existe é um projeto pequeno e tímido demais se considerarmos que nosso CT/66, ainda da ditadura militar, e as mudanças ocorridas na CF/88, já alcançaram a maioridade, portanto carecendo de atualização, de uma verdadeira reforma.

O que impressiona no caso das Pessoas Físicas, cidadãos trabalhadores e honestos, contribuintes compulsórios, com desconto em folha, portanto, sem oportunidade de se discutir individualmente a tributação a que está obrigado - tanto no setor público como no privado - é o silêncio da classe política, das Centrais Sindicais, e da sociedade como um todo: NINGUÉM ESTÁ DEFENDENDO O CIDADÃO na tão propalada reforma tributária.

O Congresso Nacional vem omitindo, se alinhando aos interesses do Executivo. As Centrais Sindicais silenciam, uma vez que 43% dos Cargos de Confiança no Governo Federal são exercidos por sindicalistas. O STF também vem omitindo, pois desde 2003 está com Ação sobre o tema pendente de julgamento há 7 anos6.

O Brasil é um País laico, mas com maioria Cristã. Na própria Bíblia termos advertência para os legisladores: "Ai dos que decretam leis injustas"7 e também aborda o tema retenção injusta de salários8 "Eis que o jornal dos trabalhadores que ceifaram as vossas terras, e que por vós foi diminuído, clama; e os clamores dos que ceifaram entraram nos ouvidos do Senhor dos exércitos." E vamos continuar retendo em demasia?

A classe média vem pagando a conta dos desmandos governamentais há anos. Nesse momento de crescimento econômico e de fartura na arrecadação do governo, chegou a hora do basta! É preciso recompor as perdas anteriores dos cidadãos que já pagaram a conta....

O Governo dispõe de um CTN há 50 anos. Os contribuintes, apesar de contar com uma Constituição Cidadã comemorando 29 anos, ainda não têm o seu Código de Defesa. Então é preciso agir e lutar contra o "inimigo" certo.

V - Ilegalidade e inconstitucionalidade da sobrecarga tributária dos contribuintes do IRPF

A Carta Magna em vigor, a Constituição Cidadã de 1988, garante que "Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça"9.

No sistema jurídico brasileiro, portanto, vige o princípio da estrita legalidade. O que se vê, nos últimos 15 anos, é o AUMENTO da Carga Tributária do Contribuinte Pessoa Física SEM que lei anterior estabeleça, ou seja, omitem-se os Poderes Legislativo e Executivo na atualização das Tabelas do IRRF e IRPF e, consequentemente, arrocham os contribuintes com abusivos aumentos dos referidos impostos.

A questão, pendente no STF, se decidida favoravelmente aos contribuintes interessados, certamente criará mais um "esqueleto tributário", aí sim, por culpa da morosidade da Excelsa Corte. E os grandes contribuintes certamente buscarão seus direitos via poder judiciário, inclusive por ter sido ferido o princípio da legalidade constante na CF/88.

VI - O Princípio da Legalidade

Este princípio veda expressamente à União Federal, aos Estados Membros – aqui inserido o Distrito Federal – e aos Municípios exigir ou aumentar tributos (e contribuições) sem lei que o estabeleça10. É a garantia legal ofertada pela Carta Magna aos cidadãos deste País. A lei é à base deste princípio.

O preconizado na CF/88, com relação ao princípio da legalidade, está no artigo 150, I, verbis:

"Art. 150 - Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao distrito Federal e aos Municípios:

I - Exigir ou aumentar tributo sem lei que o estabeleça; "

Trata-se de princípio fechado, que não comporta delegação de poderes, ou seja, somente o poder legislativo, no âmbito de sua atuação restrita – seja o Congresso Nacional, as Assembleias Legislativas Estaduais ou as Câmaras Municipais – é competente para legislar e SEM LEI não há tributos e/ou contribuições e, os já existentes, não podem ser aumentados SEM que a lei o estabeleça, logicamente, observando OUTROS princípios constitucionais que serão objeto de futuros artigos desta série.

Alberto Xavier nos ensina:

"A ideia de que em matéria de tributos a lei é o único instrumento de realização da justiça material não podia conduzir apenas a proclamação de uma reserva de lei formal, com as correspondentes exclusões do costume e do regulamento. Tornava-se ainda indispensável que essa mesma lei disciplinasse os atos do poder administrativo de uma forma tão completa que a expressão da justiça estivesse por inteiro contida nos termos da lei, em exclusão de qualquer margem de arbítrio dos órgãos de aplicação do direito".11

Leandro Paulsen o denomina "Princípio da Reserva Legal,"

Em que "a lei é a fonte da obrigação tributária, que surge com a sua incidência e não por força de acordo de vontades. Por isso, diz-se que se trata de obrigação ex lege"12

Já Hamilton Dias de Souza vê o "Princípio da Legalidade como Garantia Fundamental:

De todos, os princípios constitucionais erigidos como garantia fundamental do contribuinte, o mais importante é o da legalidade da tributação, previsto no art. 150, I. Resulta da velha tradição do constitucionalismo segundo o qual o tributo não pode ser instituído sem autorização do povo através de seus representantes, de tal sorte que só a lei ordinária emanada do nível de governo competente pode criar tributos".13

O povo é o titular do poder, e concede procuração aos legisladores através do voto nas eleições democráticas, portanto, o legislador age por procuração do povo e do povo e para este que é exercido o poder, no regime democrático.

O CTN, em seu artigo 97, "arrola taxativamente os casos reservados à lei ordinária da entidade pública investida constitucionalmente da competência para decretar o tributo", segundo palavras do saudoso Aliomar Baleeiro14, que, continuando, diz que "é defesa a delegação de atribuições, como estatui a própria CF", ou seja, o poder recebido do povo para legislar NÃO pode, de forma alguma, ser delegado sob qualquer pretexto.

Não podemos esquecer o ensinamento de Paulo de Barros Carvalho de que "O veículo introdutor da regra tributária no ordenamento há de há de ser sempre a lei (sentido lato), porém o princípio da estrita legalidade diz mais do que isso, estabelecendo a necessidade de que a lei adventícia traga no seu bojo os elementos descritores do fato jurídico e os dados prescritores da relação obrigacional. Esse plus caracteriza a tipicidade tributária...)15.

No Direito Constitucional Tributário, pois, vige o Princípio da Legalidade consagrado no art. 150, I da Carta Magna. Este princípio constitui-se como verdadeiro limite ao poder de tributar do Estado, uma vez que somente podem ser criados ou majorados tributos por meio de lei.

Tragamos a lume, nesse passo, para melhor demonstrar o alcance do referido princípio, a conhecida e multimencionada lição de ALBERTO XAVIER:

"Se o princípio da reserva de lei formal contém em si a exigência da "lex escripta", o princípio da reserva absoluta coloca-nos perante a necessidade de uma "lex spcrita"; a lei deve conter em si mesma todos os elementos da decisão no caso concreto, de tal modo que não apenas o fim, mas também o conteúdo daquela decisão sejam por ela diretamente fornecido. A decisão do caso concreto obtêm-se, assim, por mera dedução da própria lei, limitando-se o órgão de aplicação a subsumir o fato na norma, independentemente de qualquer violação pessoal". (Op. Cit., pg. 37).

É importante frisar, também, a diferença entre o papel da norma constitucional e o papel da LEI em sentido estrito: enquanto a primeira outorga competência impositiva a segunda institui o tributo ou a contribuição.

Não resta nenhuma dúvida, portanto, no sentido de que somente a lei pode dispor sobre o sujeito passivo da obrigação tributária ou seu substituto.

Sem maiores delongas, uma vez que o presente texto da série recém iniciada não tem o condão nem o caráter doutrinário, uma vez que o Brasil é rico em doutrinadores do Direito Tributário, podemos asseverar que este princípio é de contumaz desrespeito pela RFB, tanto em suas instruções normativas como nos seus atos declaratórios.

Isto porque a inconstitucionalidade de uma norma reguladora decorre, por óbvio, de sua incompatibilidade com os ditames contidos na CFB/1988, vigente. No contexto em que nasce uma Instrução Normativa ou um Ato Declaratório é que se apura a regularidade jurídica da norma, e não em um contexto superveniente, posterior à sua edição e totalmente diverso.

É neste sentido o exato ensinamento de HANS KELSEN, "verbis"

"....o fundamento de validade de uma norma apenas pode ser a validade de uma outra norma. (.....)

Entre uma norma de escalão superior e uma norma de escalão inferior, quer dizer, entre uma norma que determina a criação de uma outra e essa outra, não pode existir conflito, pois a norma do escalão inferior tem o seu funcionamento de validade na norma de escalão superior. SE UMA NORMA DE ESCALÃO INFERIOR É CONSIDERADA COMO VÁLIDA, TEM DE CONSIDERAR-SE COMO ESTANDO DE HARMONIA COM A NORMA DE ESCALÃO SUPERIOR". (caixa alta, nossa)16 ("in" Teoria Pura do Direito, ed. Coimbra, 1.962, vol. 2, pgs. 2 33 e 34).

VII - Conclusão

Como a classe média está - há vários anos - sendo massacrada com os impostos federais (e não tendo a contraprestação dos serviços públicos que a CF lhe garante), é mais do que oportuno iniciar uma grande mobilização nacional para ter uma verdadeira reforma tributária, começando pelo imposto de renda pessoa física.

Com a palavra as Confederações interessadas (CNA, CNC, CNI, CNPL e CNS), Centrais Sindicais, os sindicatos dos servidores públicos, as associações dos profissionais liberais, especialmente a OAB, pois os números provam que é possível reduzir o imposto de renda pessoa física sim.

__________

1 Lei 9.250/95, art. 3º.

6 RE 388.312, Rel. Min. Marco Aurélio.

7 Livro do Profeta Isaías, cap. 10, vs.1.

8 Livro de Thiago, cap. 5, vs. 4

9 CF/88, art. 150, inciso I.

10 Art. 150, inciso "I", da CF/88;

11 Os Princípios da Legalidade e Tipicidade da Tributação", RT, SP, 1.978, p. 36/38.

12 Direito Tributário, CF e CT à Luz da Doutrina e da Jurisprudência, Ed. Esmafe, RS, pg. 115.

13 Comentários ao CTN, vol. I, coord. Ives Gandra da Silva Martins, E. Saraiva, 1998, pg. 8;

14 Direito Tributário Brasileiro, Aliomar Baleeiro, Forense, RJ, 1977, pg. 367.

15 Curso de Direito Tributário, Paulo de Barros Carvalho, Ed. Saraiva, 8ª EDIÇÃO, 1996, PG. 102);

16 Teoria Pura do Direito, ed. Coimbra, 1.962, vol. 2, pgs. 2, 33 e 34;

17 Com tabela defasada, Imposto de Renda pune mais a classe média

__________

BIBLIOGRAFIA

CADERNO DE PESQUISAS TRIBUTÁRIAS, Coordenador Ives Gandra da Silva Martins, vários colaboradores, desde 1977, Editora Resenha Tributária, SP;

DIALÉTICA, Revista de Direito Tributário, coleção completa, desde a de nº 1;

REVISTA DE ESTUDOS TRIBUTÁRIOS, coleção, deste a nº 1, Editora SÍNTESE, Porto Alegre – RS;

REVISTA DE DIREITO TRIBUTÁRIO, Coleção Completa, desde a nº 1, de setembro de 1977, IDEPE – Instituto Internacional de Direito Público e Empresarial e IBET – Instituto Brasileiro de Estudos Tributários;}

TRATADO DE DIREITO TRIBUTÁRIO BRASILEIRO, vários volumes, desde 1977, Forense, RJ;

REGULAMENTO DO IMPOSTO DE RENDA, ed. 2016, 2 volumes, 19 edição, Ed. Revista dos Tribunais.

__________

*Roberto Rodrigues de Morais é especialista em Direito Tributário e consultor Tributário em Belo Horizonte/MG.