A tributação em operações de permutas imobiliárias e o entendimento do STJ

O entendimento que vinha sendo adotado pela Fiscalização era o de que as empresas optantes pelo lucro presumido deveriam incluir na receita bruta o valor do imóvel recebido em permuta.

segunda-feira, 23 de dezembro de 2019

Atualizado às 14:32

A discussão sobre a tributação nas transações de permutas imobiliárias, no que compete a troca de ativos, valor de torna e tributação conforme regime tributário adotado anualmente pela pessoa jurídica permutante, ocorre há muitos e muitos anos.

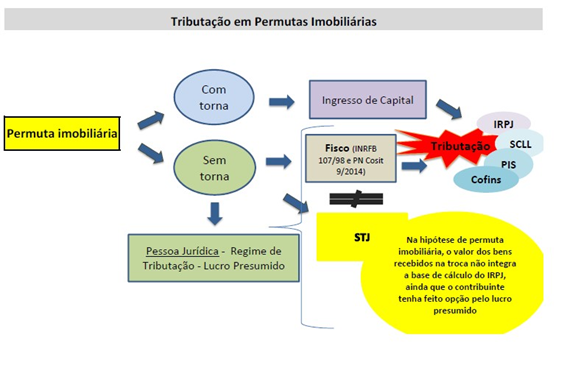

Independentemente da opção da pessoa jurídica pela utilização do regime de tributação no lucro presumido ou no lucro real, a regra é que a torna (complementação de uma parte do valor em dinheiro) sempre será tributada, porque neste caso ingressará capital ainda não contabilizado ao patrimônio de um dos permutantes, conforme disposto na instrução normativa 107/98 e no Parecer Normativo COSIT 9, de 04 de Setembro de 2014, ambos da Secretaria da Receita Federal do Brasil.

Para os empresários permutantes, o maior problema que encontram com o Fisco Federal, está relacionado à tributação ocorrida nas permutas sem torna, ou, naquelas com torna, sob a parte não atinente a essa, quando a pessoa jurídica for submetida ao regime do lucro presumido.

Diante do fato de não existir lei específica, mas tão somente e apenas consultas e instruções normativas da Secretaria da Receita Federal do Brasil, o entendimento que vinha sendo adotado pela Fiscalização era o de que as empresas optantes pelo lucro presumido deveriam incluir na receita bruta o valor do imóvel recebido em permuta e apurar a tributação não apenas em cima do valor da torna, mas, também sob o preço total do imóvel recebido em permuta, porque se entendia, equivocadamente, que a receita bruta seguia constituída tanto pelo valor do imóvel recebido em permuta quanto pelo montante recebido a título de torna, no ato da permuta.

Ocorre que, após longa discussão doutrinária e jurisprudencial sobre a matéria em foco, o Colendo Superior Tribunal de Justiça decidiu que a operação de permuta envolvendo unidades imobiliárias, per si, não implica o auferimento de receita/faturamento, nem de renda e tampouco de lucro, constituindo mera substituição de ativos. Por essa razão, de acordo com a Corte Superior, a permuta de imóveis não enseja a cobrança de contribuição ao PIS, COFINS, IRPJ e nem CSLL.

Temos que, com o julgamento ocorrido no Superior Tribunal de Justiça, restou definido que, na hipótese de permuta de unidades imobiliárias, o valor dos bens recebidos na troca, não integra a base de cálculo do IRPJ, ainda que o contribuinte tenha feito opção pelo lucro presumido.

Diante do exposto, aqueles que praticam operações de permuta imobiliária e não concordam com o entendimento fazendário, poderão provocar o Poder Judiciário, amparados na decisão do STJ, com o objetivo de buscarem o não pagamento dos tributos acima mencionados, bem como a compensação/restituição desses encargos pelos últimos 5 (cinco) anos.

__________

*Gustavo Pires Maia da Silva é advogado sócio de Homero Costa Advogados.

*Guilherme Scarpellini Rodrigues é colaborador de Homero Costa Advogados.