Impactos Tributários do Coronavírus (covid–19)

Em continuidade ao acompanhamento das medidas tributárias de combate à crise econômica causada pela pandemia do coronavírus, veja algumas mais recentes.

quinta-feira, 9 de abril de 2020

Atualizado às 15:30

Em continuidade ao acompanhamento das medidas tributárias de combate à crise econômica causada pela pandemia do coronavírus, destacamos abaixo algumas mais recentes:

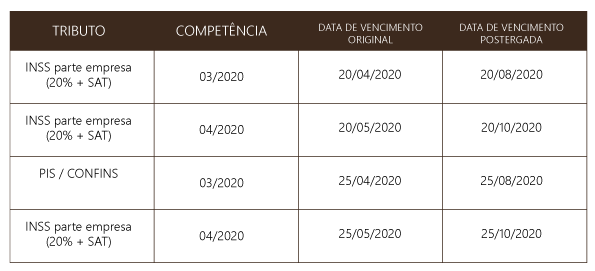

Prorroga o prazo de recolhimento dos seguintes tributos federais:

Instrução Normativa RFB 1.932/20

Prorroga o prazo de apresentação das seguintes obrigações acessórias:

DCTF – para o 15º dia útil do mês de julho de 2020, das DCTF originalmente previstas para serem transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio e junho de 2020; e

EFD – das Escriturações Fiscais Digitais da Contribuição para o PIS/Pasep, da Contribuição para o (Cofins) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), para o 10º dia útil do mês de julho de 2020, das EFD-Contribuições originalmente previstas para serem transmitidas até o 10º dia útil dos meses de abril, maio e junho de 2020, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial.

Prorroga o prazo para a apresentação da Declaração do imposto de renda pessoa física. O prazo foi estendido até 30 de junho de 2020.

Dispõe sobre as medidas trabalhistas que poderão ser adotadas pelos empregadores para o enfrentamento do estado de calamidade pública e da emergência de saúde pública decorrente do coronavírus (covid-19), com efeitos válidos até o dia 31/12/20.

Dentre as medidas com efeitos tributários, destaca-se o diferimento do recolhimento do FGTS referente às competências de março, abril e maio de 2020, cuja exigibilidade ficará suspensa, sendo possível a quitação em até 6 parcelas mensais, a partir de julho de 2020, sem a incidência de multa e juros.

O empregador fica, assim, obrigado a declarar as informações até 20/06/2020 e, caso haja demissão do empregado deve recolher os valores correspondentes, cessando-se a suspensão.

Além disso, a MP prevê a suspensão da contagem do prazo prescricional dos débitos relativos a contribuições ao FGTS pelo prazo de 120 (cento e vinte) dias e a prorrogação do prazo de validade dos certificados de regularidade do FGTS por 90 (noventa) dias.

Importante ressaltar que a MP não afasta a obrigatoriedade do recolhimento das contribuições previdenciárias, ainda que sejam adotadas medidas como o teletrabalho, a antecipação de férias individuais e a concessão de férias coletivas.

Dispõe, dentre outras temáticas, sobre o tratamento tributário dado à variação cambial dos valores de investimentos realizados por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central em sociedade controlada e domiciliada no exterior.

A nova norma determina que a variação cambial de hedge do valor do investimento será contabilizada na determinação do lucro real e na base de cálculo da CSLL da pessoa jurídica controladora que seja domiciliada no país. A alteração será válida a partir do exercício financeiro de 2021, na proporção de 50% e em 100% a partir de 2022.

A norma tem também previsão específica para os casos de falência ou liquidação extrajudicial das instituições financeiras, quando decretadas após 30/03/2020.

Instituiu o Programa Emergencial de Manutenção do Emprego e da Renda, com várias medidas trabalhistas já tratadas em artigo “COVID-19: As particularidades da MP 936/20 que autoriza a suspensão do Contrato de Trabalho e a Redução da Jornada bem como do Salário”.

No que se refere aos efeitos tributários, importante destacar que a ajuda compensatória mensal, eventualmente paga pelos empregadores, em decorrência da redução de jornada de trabalho e de salário ou da suspensão temporária de contrato de trabalho:

- terá natureza indenizatória;

- não integrará a base de cálculo do IRPF (em sua retenção na fonte ou na declaração de ajuste anual);

- não integrará a base de cálculo da contribuição previdenciária e dos demais tributos incidentes sobre a folha de salários;

- não integrará a base de cálculo do valor devido ao FGTS; e

- poderá ser excluída do lucro líquido para fins de determinação do IRPJ e da CSLL das pessoas jurídicas tributadas pelo lucro real.

Mesmo na hipótese de redução proporcional de jornada e de salário, a ajuda compensatória não integrará o salário devido pelo empregador e a ela serão aplicadas as condições acima indicadas.

Ressalva-se, contudo, que se durante o período de suspensão temporária do contrato de trabalho o empregado mantiver as atividades de trabalho (ainda que parcialmente, por meio de teletrabalho, trabalho remoto ou trabalho à distância), o empregador estará sujeito (i) ao pagamento imediato da remuneração e dos encargos sociais referentes a todo o período; (ii) às penalidades previstas na legislação em vigor; e (iii) às sanções previstas em convenção ou em acordo coletivo.

Reduziu temporariamente a zero por cento as alíquotas do IPI incidentes sobre diversos produtos que auxiliam no combate ao coronavírus (COVID-19), como, por exemplo, álcool, máscaras e vestuários de proteção.

Reduziu temporariamente a zero as alíquotas do IPI incidentes sobre diversos produtos que auxiliam no combate ao coronavírus (COVID-19), como, artigos de laboratório ou de farmácia; luvas, mitenes e semelhantes, exceto para cirurgia e termômetros clínicos.

Reduziu a zero a alíquota de IOF incidente sobre as seguintes operações de crédito contratadas no período entre 3/4/20 e 3/7/20:

- na operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito;

- na operação de desconto, inclusive na de alienação a empresas de factoringde direitos creditórios resultantes de vendas a prazo;

- no adiantamento a depositante;

- nos empréstimos, inclusive sob a forma de financiamento, sujeitos à liberação de recursos em parcelas, ainda que o pagamento seja parcelado;

- nos excessos de limite, ainda que o contrato esteja vencido;

- em qualquer dos casos mencionados acima, quando se tratar de mutuário pessoa jurídica optante pelo Simples Nacional em que o valor seja igual ou inferior a R$ 30.000,00;

- nas operações de financiamento para aquisição de imóveis não residenciais, em que o mutuário seja pessoa física;

- na prorrogação, renovação, novação, composição, consolidação, confissão de dívida e negócios assemelhados, de operação de crédito em que não haja substituição de devedor (sem prejuízo da parcela cobrada na data da disponibilização dos recursos ao interessado);

- nos casos de operação de crédito não liquidada no vencimento.

A alíquota adicional do IOF também foi reduzida a zero em relação às operações de crédito (independentemente do prazo da operação, seja o mutuário pessoa física ou pessoa jurídica) e ao adiantamento concedido sobre cheque em depósito. A redução da alíquota adicional também se aplica às operações contratadas no período entre 3/4/20 e 3/7/20.

Instrução Normativa RFB 1.927/20

Altera a Instrução Normativa SRF 680/06, que disciplina o despacho aduaneiro de importação, para:

- que o importador possa, após o registro da declaração de importação, independentemente do canal de seleção, obter a entrega das mercadorias constantes do Adendo II da IN antes da conclusão da conferência aduaneira, enquanto perdurar a emergência em Saúde Pública de Importância Nacional (Espin) declarada pelo Ministério da Saúde.

- que o importador possa obter, mediante requerimento, após autorização do responsável pelo despacho, a entrega da mercadoria antes da conclusão da conferência aduaneira, quando destinada ao combate da doença provocada pelo coronavírus (Covid-19) e enquanto perdurar a Espin declarada pelo Ministério da Saúde, nas hipóteses de importação de: (ii.i) bens de capital; (ii.ii) matérias-primas em geral.

Portaria Conjunta RFB/PGFN 541, de 20 de março de 2020

A Receita Federal, juntamente com a Procuradoria-Geral da Fazenda Nacional, alterou a Portaria Conjunta RFB/PGFN 895/19, que dispõe sobre os parcelamentos de que tratam os arts. 10 a 13 e 14 a 14-F da lei 10.522/02. Os valores mínimos de parcelas, já anteriormente previstos, poderão ser aplicados até 31 de dezembro de 2020 (antes o prazo previsto era 31 de março de 2020).

Reduz a zero a alíquota do Imposto de Importação de diversas mercadorias destinadas ao combate do covid-19, tais como máscaras de proteção e cirúrgicas, material hospitalar, álcool gel, respiratórios de reanimação etc.

Determina que a Licença Especial de Exportação de Produtos para o Combate do Covid-19 deve ser vinculada à Declaração Única de Exportação (DU-E) antes do desembaraço, sendo de responsabilidade do exportador o seu preenchimento.

Circular 3.995 do BACEN, de 24 de março de 2020

A Diretoria Colegiada do Banco Central do Brasil prorrogou o prazo para entrega da declaração de capitais brasileiros no exterior. A declaração anual, com data base em 31/12/19, deveria ser entregue até 5/4/20 e, agora, o prazo final foi estendido para 1º/6/20. A declaração trimestral referente à data-base de 31 de março deverá ser prestada no período compreendido entre 15 de junho de 2020 e as 18 horas de 15 de julho de 2020.

Medidas adotadas por alguns Estados e Municípios

Estado de Minas Gerais

Decreto 47.898, de 25 de março de 2020

a) prorrogou por noventa dias a validade das Certidões de Débitos Tributários – CDT – negativas e positivas com efeitos de negativas, emitidas de 1º de janeiro de 2020 até 26 de março de 2020;

b) suspendeu por noventa dias, salvo para evitar prescrição, o encaminhamento dos Processos Tributários Administrativos – PTA – para inscrição em dívida ativa, bem como a cientificação a contribuinte do encerramento do procedimento exploratório a que se refere o inciso III do art. 67 do Decreto nº 44.747, de 3 de março de 2008, que estabelece o Regulamento do Processo e dos Procedimentos Tributários Administrativos – RPTA, salvo para evitar decadência;

c) determinou que os prazos fixados para o recolhimento dos seguintes tributos apenas vencem em dia de expediente na rede bancária onde deva ser efetuado o pagamento: ICMS; Taxas Estaduais; Taxa Florestal; Taxa de Controle e Fiscalização Ambiental do Estado de Minas Gerais; Taxa de Licenciamento para Uso ou Ocupação da Faixa de Domínio das Rodovias; e

d) estabeleceu que o regime especial de que trata o inciso III do caput do art. 627 do Anexo IX do RICMS (ao prestador de serviço de transporte rodoviário público de passageiros) terá sua vigência prorrogada para até o último dia do primeiro mês subsequente ao do término do estado de calamidade pública, independentemente de requerimento do detentor do regime.

Estado de São Paulo

Portaria SubG – CTF-2, de 19 de março de 2020, da Procuradoria Geral do Estado de São Paulo.

Prevê a suspensão, por noventa dias, de todos os novos protestos de certidões de dívida ativa.

Estado do Rio de Janeiro

Resolução 4.527/20 e Decreto 46.980/20

a) prorroga automaticamente, por mais trinta dias, a validade das certidões de regularidade fiscal emitidas a partir de 17 de março de 2020;

b) suspende, por quinze dias, os prazos nos processos administrativos estaduais.

Decreto 46.982, de 20 de março de 2020.

Prorrogou por 60 dias o prazo para pagamento das parcelas vencidas a partir do dia 21 de março de 2020, decorrentes de parcelamentos de créditos tributários e não tributários inscritos em dívida ativa. Os contribuintes que efetuarem o pagamento dentro do novo prazo não serão considerados inadimplentes.

Caso a nova data de vencimento não seja dia útil, será considerado o dia útil antecedente, nos termos do art. 5º, parágrafo único, do Decreto nº 42.049/2009. Por fim, caso haja mudanças no cenário atual, à referida prorrogação poderá ser ampliada ou revogada, de acordo com a recomendação dos órgãos competentes.

Resolução SEFAZ 136/20, 23 de março de 2020

Prorrogou o prazo de entrega do DUB-ICMS relativo ao 2° semestre de 2019 para 30 de abril de 2020. Determinou, ainda, que enquanto perdurarem os efeitos do

Decreto 46.973/2020, as certidões de regularidade fiscal emitidas a partir do dia 23/3/20 serão válidas por 90 dias a contar da data de emissão.

Resolução PGE 4.532/20, de 23 de março de 2020

Prorrogou por 60 dias as certidões de regularidade fiscal emitidas pela PGE e vencidas a partir de 20 de março de 2020.

Suspendeu por 60 dias, a contar de sua data de publicação as inscrições em dívida ativa, ressalvada a necessidade de prática de atos a fim de impedir consumação ou prescrição durante o período; e a realização de novos protestos das Certidões de Dívida Ativa.

Resolução PGE 4.531/2020, de 23 de março de 2020

Prorrogou até 6 de abril de 2020 as medidas da Resolução PGE n° 4527/2020, que por sua vez havia suspendido por 15 dias os prazos administrativos em curso nos processos, bem como o acesso aos autos dos processos físicos, que tramitem no âmbito da PGE.

Estado do Espírito Santo

Decreto 4.603-R/20

Alterou o RICMS/ES para dispor sobre:

(a) a prorrogação de prazo de envio ou retificação de entrega da EFD referentes aos meses de fevereiro e março/2020, que ficam prorrogados para 6.4.2020 e 6.5.2020, respectivamente;

(b) a prorrogação por 30 dias dos seguintes prazos, desde que vencidas no período de 16.3.2020 a 30.4.2020: i) apresentação de impugnação de autos de infração; b) interposição de recursos ao Conselho Estadual de Recursos Fiscais.

Portaria 31-R/20

Prorrogou para 30/6/20 o prazo de atualização das empresas beneficiárias inscritas no COMPETE/ES.

Distrito Federal

Lei 6.521/20 e Decreto 40.549, de 23 de março de 2020

Reduz a alíquota do ICMS, no período de vigência da recomendação da Organização Mundial de Saúde para que os países redobrem o comprometimento contra a pandemia do Coronavírus, nas operações internas com os seguintes produtos, mantido o aproveitamento integral do crédito:

(a) álcool em gel;

(b) insumos para fabricar álcool em gel, exceto o consumo de energia elétrica utilizada em sua produção e as embalagens utilizadas para o acondicionamento do produto final;

(c) luvas médicas;

(d) máscaras médicas;

(e) hipoclorito de sódio 5%; e

(f) álcool 70%.

Estado do Paraná

Decreto 4.310, de 20 de março de 2020

Prevê a suspensão dos prazos recursais e de defesa dos interessados nos processos administrativos, por 30 (trinta dias), bem como o acesso aos autos dos processos físicos, por trinta dias.

Todas as suspensões mencionadas podem ser prorrogadas por ato do Chefe do Poder Executivo.

Estado do Ceará

Ofício GG 110/20:

(a) dispensa do pagamento da parte do Estado no SIMPLES nacional por pelo menos 180 dias, ou até a solução da crise;

(b) diferimento do parcelamento do pagamento dos tributos estaduais, com pagamento de 20% de entrada e os demais 80% em 12 parcelas, enquanto durar a crise;

(c) concessão de carência de 180 dias para o pagamento de parcelas dos REFIS e tributos em parcelamentos, com retorno das obrigações sem ônus para os contribuintes e de forma parcelada;

(d) extinção da obrigação de pagamento do percentual destinado ao Fundo Estadual de Equilíbrio Fiscal;

(e) redução dos tributos estaduais incidentes sobre a concessão de serviços públicos (energia, agua, telefonia e transporte);

(f) prorrogação da validade das certidões de regularidade fiscal por 180 dias;

(g) prorrogação do prazo para apresentação das obrigações acessórias por 180 dias;

(h) suspensão, por 180 dias, da inscrição de débitos em dívida ativa, protestos, execuções fiscais, etc.

Município do Rio de Janeiro/RJ

Decreto 47.264/20:

(a) suspende os prazos para impugnações e recursos administrativos, cumprimento de exigências e baixa de inscrição municipal ou exclusão de todas as atividades de serviços de cadastro de atividades econômicas;

(b) prorroga por tempo indeterminado os prazos de validade das certidões emitidas por processamento eletrônico de dados para o ISSQN e Taxas, válidas na data da publicação do Decreto (até que sobrevenha decisão do Secretário Municipal de Fazenda);

(c) prorrogação automática por sessenta dias, a contar do seu vencimento, a validade das certidões cujo prazo de validade se expirou até sessenta dias antes da publicação do Decreto.

Município de Belo Horizonte/MG

Decreto 17.308/20:

- medidas aplicáveis em auxílio às empresas que tiverem o alvará de funcionamento suspenso: (1) a data limite para pagamento das Taxas de Fiscalização de Localização e Funcionamento, de Fiscalização Sanitária e de Fiscalização de Engenhos de Publicidade fica prorrogada para 10 de agosto de 2020, mediante o pagamento em até cinco parcelas; (2) a data limite para pagamento do IPTU de abril, maio e junho, será diferida por noventa dias, em até cinco parcelas;

- medidas aplicáveis a todas as empresas: suspensão por cem dias para a instauração de novos procedimentos de cobrança, encaminhamento de certidões de dívida ativa para protesto, e instauração de procedimento de exclusão de parcelamento em atraso;

- o cumprimento das obrigações acessórias relativas ao ISSQN será prorrogado por cem dias.

Decreto 17.3019/20

Prorroga por noventa dias a validade das certidões de regularidade fiscal do município válidas em 18/3/20. Decreto nº 17.315, de 23 de março de 2020.

Decreto 17.315

Estabelece a prorrogação por 100 (cem) dias os prazos para geração e envio da Declaração Eletrônica de Serviços – DES – e da Declaração Eletrônica de Serviços de Instituições Financeiras – DES-IF –, disciplinadas nos arts. 77 a 93 do Decreto 17.174/19, sem prejuízo da instituição de regime especial para cumprimento de obrigações tributárias acessórias.

Município de São Paulo

Decreto 59.283/20: suspende por trinta dias e a partir de 17 de março de 2020, os prazos de processos e expedientes administrativos.

Município de Porto Alegre

Instrução Normativa 4: Prorroga a validade das certidões de regularidade fiscal municipais.

_________________________________________________________________

*Maria Carolina Torres Sampaio é sócia e head da área Tributária do escritório GVM | Guimarães & Vieira de Mello Advogados.