Programa Concilia Rio é reaberto junto com outros benefícios concedidos pelo município do Rio de Janeiro

Foi reaberto o Programa Concilia Rio, válido por 90 dias a partir de 01.06.20, permitindo a quitação de débitos de ISS, IPTU, TCL e ITBI, inscritos ou não em dívida ativa, envolvendo fatos geradores ocorridos até 31.12.19

segunda-feira, 18 de maio de 2020

Atualizado às 09:54

Foram publicadas no Diário Oficial a lei 6.740/20 e os decretos 47.419/20, 47.421/20 e 47.422/20, todos relativos ao município do Rio de Janeiro, reabrindo o Programa Concilia Rio, concedendo desconto para os débitos ainda pendentes do IPTU 2020 em geral e, em especial, para os empreendimentos hoteleiros.

IPTU e TCL do exercício de 2020

Para os contribuintes que possuem parcelas não quitadas de IPTU e TCL relativas ao exercício 2020, não inscritas em dívida ativa, o pagamento poderá ser efetuado (a) sem acréscimos moratórios e com 20% de desconto, envolvendo débitos em aberto até 11.05.20, mediante pagamento único e integral até o dia 5.6.2020; ou (b) sem acréscimos moratórios, envolvendo débitos em aberto até julho de 2020, mediante pagamento em até cinco parcelas mensais, no valor mínimo de R$ 50,00, vencendo sucessivamente de agosto a dezembro deste ano.

Os lançamentos extraordinários relativos ao exercício de 2020, desde que efetuados até 31.07.20, também poderão ser quitados com esses benefícios.

A lei municipal 6.740/20 e o decreto 47.421/20 dispõem ainda que não haverá restituição de quaisquer valores anteriormente pagos.

Os requerimentos de adesão deverão ser efetuados pelos contribuintes por meio do portal carioca digital ou pelo e-mail que será divulgado na página da Secretaria Municipal de Fazenda.

A adesão e a emissão da guia para pagamento único/integral terá início no dia 25.05.20 e estará disponível até o dia 29.5 (via e-mail) ou 4.6 (via portal carioca digital). O pagamento propriamente dito deverá ser efetuado até o dia 05.06.20.

Já para as hipóteses de parcelamento (em até cinco vezes), a data a partir da qual os requerimentos poderão ser feitos ainda será definida por ato do Secretário Municipal de Fazenda, sendo que data limite para tais requerimentos serem apresentados é 21.08.20 (via e-mail) ou 30.08.20 (via portal carioca digital).

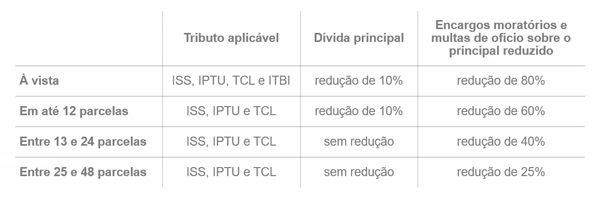

Reabertura do Concilia Rio

Além disso, foi reaberto o Programa Concilia Rio, válido por 90 dias a partir de 01.06.20, permitindo a quitação de débitos de ISS, IPTU, TCL e ITBI, inscritos ou não em dívida ativa, envolvendo fatos geradores ocorridos até 31.12.19, nos seguintes termos:

A adesão para pagamento à vista ou parcelado de débitos inscritos em dívida ativa poderá ser efetuada no portal carioca digital ou, se necessário, por meio de atendimento presencial nos postos da Dívida Ativa do Município do Rio de Janeiro.

No tocante à adesão para quitação de débitos não inscritos na dívida ativa, a Secretaria Municipal de Fazenda editará ato regulamentando o procedimento, conforme previsto no §1º do artigo 5º do decreto 47.422/20.

Com relação aos débitos inscritos em dívida ativa, o artigo 10 e seu parágrafo único do decreto 47.419/20 dispõem que os contribuintes que efetuarem a adesão ao programa deverão quitar os honorários advocatícios relativos à execução fiscal ou ao protesto da certidão de dívida ativa, cujos valores “serão reduzidos na mesma proporção da redução de valor que se fizer para o débito principal”.

O decreto 47.419/20 prevê ainda que “a adesão ao programa importa em confissão irrevogável e irretratável da dívida e em consequente desistência de eventual ação judicial ou recurso administrativo, podendo o Município extinguir os respectivos processos administrativos e requerer a extinção da ação ou impugnação judicial”.

Eventual não pagamento da parcela única ou atraso superior a 60 dias de quaisquer das parcelas poderá ensejar a exclusão do contribuinte do programa, com a retomada da cobrança pelo seu valor integral, com juros, multa etc.

Desconto para débitos de IPTU de imóveis utilizados em empreendimentos hoteleiros de exercícios anteriores

Por fim, no tocante aos débitos de IPTU de imóveis utilizados em empreendimentos hoteleiros, que não se qualificaram à redução de 40% prevista no artigo 3º da lei 3.895/05 (incentivos fiscais à construção e ao funcionamento de instalações para empreendimentos hoteleiros), envolvendo exercícios anteriores a 2020, a lei municipal 6.740/20 autorizou o pagamento com as seguintes reduções: (a) 40% do imposto e 80% dos encargos moratórios, na hipótese de pagamento à vista; e (b) 40% do imposto e 60% dos encargos moratórios, para pagamento em até 12 parcelas mensais.

Para os efeitos desse programa de pagamento incentivado, a mencionada lei confere aos albergues e hostels os mesmos direitos e prerrogativas, deixando claro, ainda, que não haverá restituição dos valores já pagos.

O requerimento de adesão deve ser apresentado pelo contribuinte até o dia 21.08.20, nos termos disponibilizados na página da Secretaria Municipal de Fazenda, com observância das demais exigências previstas nos §§3º e 5º do artigo 5º do decreto 47.421/20 (v.g. envio de documentos e desistência de impugnações e recursos, administrativos ou judiciais).

O pagamento à vista ou da primeira parcela deve ser efetuado até o dia 31.08.20. Havendo atraso no pagamento da parcela única ou de qualquer das parcelas, o contribuinte poderá ser excluído do programa, com a consequente retomada da cobrança sem qualquer redução.

Esse conjunto de medidas representa uma boa oportunidade para os contribuintes localizados no município do Rio de Janeiro regularizarem a sua situação fiscal dentro do contexto da crise, inclusive econômica, decorrente da pandemia de covid-19.

No entanto, alertamos que, para usufruir de qualquer um dos benefícios acima, os contribuintes deverão verificar detalhadamente as demais condições, ressalvas e formalidades previstas na legislação tributária, para que não sejam surpreendidos com o indeferimento do pedido ou mesmo a sua posterior exclusão do programa, com o restabelecimento da dívida pelos valores originais, sem as reduções nele previstas.

__________

*Marcos de Vicq de Cumptich é sócio de Pinheiro Neto Advogados.

*Alan Adualdo Peretti de Araujo é associado de Pinheiro Neto Advogados.

*Este artigo foi redigido meramente para fins de informação e debate, não devendo ser considerado uma opinião legal para qualquer operação ou negócio específico.

© 2020. Direitos Autorais reservados a PINHEIRO NETO ADVOGADOS