O reajuste do plano de saúde pela ANS durante a pandemia do covid-19

Sistemática que percorre desde a suspensão do aumento em 2020 até a sua recomposição em 2021.

sexta-feira, 26 de fevereiro de 2021

Atualizado às 14:28

O reajuste anual de planos de saúde coletivos continua sendo um dos temas mais enfrentados pelo Poder Judiciário, sobretudo em sede de Juizados de Defesa do Consumidor e, diante da pandemia, o assunto ganhou destaque em face do aumento excessivo que surpreendeu os consumidores no início do ano de 2021.

O art. 13 da resolução 156/2007 da Agência Nacional de Saúde (ANS) que regulamenta os critérios de reajuste dos planos de saúdes privados estabelece que os planos coletivos apenas comunicarão os percentuais de reajuste à agência reguladora. Assim, diferentemente dos planos de saúde individuais e familiares, a ANS não fixa o reajuste anual dos planos de saúde coletivos.

E, assim sendo, pode ser legal o aumento do plano de saúde coletivo em valor superior ao índice anual fixado pela ANS, desde que o reajustamento seja justificado pela busca do equilíbrio econômico-financeiro, decorrente do aumento da taxa de sinistralidade, cabendo a análise individualizada de cada caso posto em discussão.

Diante de um cenário de dificuldades para o consumidor em função da retração econômica acarretada pela pandemia e de um cenário de redução de utilização dos serviços de saúde no período, a Diretoria Colegiada da ANS decidiu pela suspensão dos reajustes anual e por em reunião realizada no dia 21/8/2020.

A suspensão só não foi aplicada aos contratos antigos (anteriores ou não adaptados à lei 9.656/98), aos contratos de planos coletivos empresariais com trinta ou mais vidas que já haviam negociado e aplicado reajuste até 31/8/2020, e aqueles com trinta ou mais vidas em que a pessoa jurídica contratante optou por não ter o reajuste suspenso, regras estabelecidas para zelar pela estabilidade jurídica e pela preservação dos contratos em vigor.

O percentual máximo de reajuste dos planos individuais ou familiares contratados a partir de janeiro de 1999 ou adaptados à lei 9.656/98 ficou estabelecido em 8,14% e é válido para o período de maio de 2020 a abril de 2021, tendo sido observada a variação de despesas assistenciais entre 2018 e 2019, período anterior à pandemia e que, portanto, não apresentou redução de utilização de serviços de saúde.

Acerca da sistemática de recomposição do reajuste anual dos planos de saúde, a Diretoria Colegiada (DICOL) da Agência Nacional de Saúde Suplementar (ANS) definiu que os beneficiários de planos de saúde que tiveram suspensas as cobranças de reajuste anual e por faixa etária entre setembro e dezembro deste ano, em razão da pandemia do novo Coronavírus, terão diluído o pagamento desses valores em 12 parcelas iguais e sucessivas, de janeiro a dezembro de 2021.

Para tanto as operadoras deverão esclarecer os valores cobrados nos boletos que serão cobrados aos consumidores a partir de janeiro de 2021. Excepcionalmente, poderá ser permitida a recomposição da suspensão dos reajustes em número inferior de parcelas, desde que a pedido do beneficiário ou da pessoa jurídica contratante à operadora ou administradora de benefícios. Também poderá ser permitida a recomposição da suspensão dos reajustes e número superior de parcelas, desde que haja concordância entre as partes.

Muitos consumidores estão sendo surpreendidos com geração de boletos a partir de janeiro/2021 com valores excessivos, sem esclarecimentos necessários pelas operadoras de planos de saúde, de modo que precisam ficar atentos se cumprido pelas empresas o dever de informação e transparência, conforme art. 6º do CDC.

Para que o contratante saiba exatamente o que está sendo cobrando, deverá ser discriminado de forma clara nos boletos ou documentos de cobrança equivalentes a parcela referente à recomposição dos reajustes suspensos em 2020, devendo os boletos conter as seguintes informações para os consumidores: o valor da mensalidade; o valor da parcela relativa à recomposição; a informação de que parcela se trata (exemplo: parcela x/12).

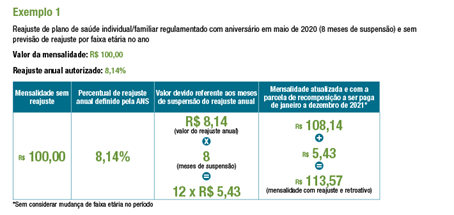

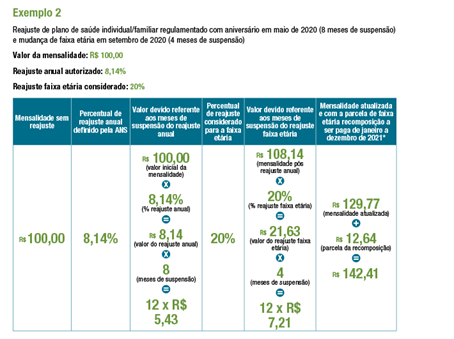

No site da ANS tem casos práticos para tentar uma fácil compreensão do consumidor acerca da recomposição na aplicação dos reajustes a partir de janeiro de 2021, como no exemplo abaixo, em destaque:

Na prática, em caso de omissão nos boletos sobre as informações dos índices aplicados e/ou, ainda se os reajustes se mostram ilegais e abusivos podem as operadoras de planos de saúde sofrer a intervenção do Poder Judiciário para que seja afastada a abusividade e a onerosidade excessiva acarretada ao consumidor.

Isso porque, em que pese a maior autonomia dos planos de saúde coletivos no que tange aos índices de aumento aplicados anualmente, os Tribunais do país, ao vislumbrar a abusividade e onerosidade excessiva cometida contra os consumidores, têm decidido pela equiparação dos contratos coletivos por adesão aos individuais, limitando-os aos aumentos especificados pela ANS, conforme jurisprudência pátria dominante.

Dessa forma, em face da conduta abusiva das operadoras de plano de saúde, tem sido comum os juízes de todo o país considerar o índice atual fixado pela ANS, seja como limitador à atuação dos planos de saúde coletivos seja, ao menos, como um paradigma na análise da legitimidade do aumento das mensalidades em detrimento dos consumidores.

Assim é que, uma vez evidente a prática abusiva dos planos privados de saúde, cabe ao Poder Judiciário coibir o aumento abusivo dos planos coletivos, caso a caso, em conformidade com as normas estabelecidas pelo Código de Defesa do Consumidor, aplicando-se, ainda, os princípios da proporcionalidade da razoabilidade.

E, em face da ausência de parâmetros mínimos para fixação do valor máximo anual de reajustamento do plano de saúde coletivo, devem os consumidores recorrer ao Judiciário para salvaguarda dos seus direitos, a fim de obter o afastamento dos acréscimos abusivos nas mensalidades do seu plano, o que tem sido atendido em grande parte pelos Tribunais brasileiros.

Milena Cintra

Milena Cintra

Advogada Cível e Consumidor. Especialista em Direito Público. Juíza leiga na Comarca de Salvador.

Tâmara dos Reis de Abreu

Advogada Cível, Consumidor e Tributário. Especialista em Direito Empresarial.