Da possibilidade de execução judicial de dívida garantida por alienação fiduciária

Contrato de empréstimo bancário garantido por alienação fiduciária. Execução judicial. Possibilidade. Recurso Especial 1.965.973/SP.

quarta-feira, 22 de junho de 2022

Atualizado às 09:01

Em meados de fevereiro do ano de 2022, iniciou-se discussão no âmbito da 3ª (terceira) turma do Superior Tribunal de Justiça no julgamento do Recurso Especial 1.965.973/SP, quanto à possibilidade ou não de execução judicial de dívida oriunda de Cédula de Crédito Bancário garantia por alienação fiduciária.

De um lado, a parte recorrente argumentou que o contrato de empréstimo bancário estava garantido por alienação fiduciária de imóvel, cabendo, ao banco credor, promover a execução extrajudicial do seu crédito, conforme o disposto no art. 26 da lei 9.514, de 20 de novembro de 1997.1

No tocante ao teor da decisão recorrida, houve entendimento relativo à desnecessidade de prévio procedimento específico de execução extrajudicial, porquanto a dívida garantida por alienação fiduciária continha todos os requisitos exigidos no art. 783 do Código de Processo Civil de 2015 (CPC/15).2

Como amplamente conhecida, a alienação fiduciária de bem imóvel pode ser definida como uma das possibilidades de garantia nas operações bancárias, tal como na hipótese de emissão de Cédula de Crédito Bancário.

Quanto a sua definição propriamente dita, o art. 18, caput, da lei 9.514/97, dispõe que “[o] contrato de cessão fiduciária em garantia opera a transferência ao credor da titularidade dos créditos cedidos, até a liquidação da dívida garantida [...]”.

Em relação à Cédula de Crédito Bancário, o seu conceito é relacionado a promessa de pagamento em dinheiro, conforme bem previsto nos arts. 26 e 27 da lei 10.931, de 2 de agosto de 2004.

Nesse contexto, houve entendimento firmado pelo colegiado de forma unânime, que, a seu turno, corroborou com a opção legislativa de execução por quantia certa contra devedor solvente, mesmo que exista bem imóvel dado contratualmente em garantia.![]()

No caso em análise, a 3ª turma do STJ decidiu que a Cédula de Crédito Bancário constituída de certeza, liquidez e exigibilidade, é o bastante para a propositura de execução judicial.

Melhor dizendo, se a cobrança de crédito se fundar em obrigação certa, líquida e exigível, é plenamente possível a execução judicial de dívida garantida por alienação fiduciária.

A propósito, possuo entendimento no mesmo sentido que a constituição de garantia fiduciária ao financiamento bancário não impossibilita ao credor a modificação do seu direito de executar o seu crédito de maneira diversa daquela prevista na lei 9.514/97.

Relativamente aos requisitos da execução, o art. 786, caput, do CPC/15, dispõe que “[a] execução pode ser instaurada caso o devedor não satisfaça a obrigação certa, líquida e exigível consubstanciada em título executivo”.

Além de ser menos oneroso, tal procedimento judicial é mais eficaz na busca de satisfação do crédito devedor, posto que proporciona ao credor escolher o caminho em que achar mais conveniente.

Também, cumpre ressaltar que tal possibilidade de execução judicial ao invés de extrajudicial não pode ser definida como mais gravosa, pois é possível a busca menos onerosa de outros bens do patrimônio do devedor fiduciante em caso de ajuizamento, como no caso da penhora de valores.

É de se trazer à baila que a alienação fiduciária prestada como garantia de contrato bancário é bastante utilizada no mercado financeiro, em especial nos casos de empréstimos empresariais destinados a capital de giro.

De outro modo, é importante demonstrar que a execução judicial não importa renúncia à garantia, como bem apontado no teor do acórdão analisado.

Repita-se, a opção apenas opera a substituição do procedimento extrajudicial pelo judicial na busca de satisfação do saldo devedor.

A despeito da controvérsia, é patente os benefícios proporcionados pela execução judicial de dívida garantida por alienação fiduciária, porquanto ao credor existirá a possibilidade de execução integral do seu crédito judicialmente.

Por outro ângulo, vale lembrar que o trâmite das ações judiciais é bastante moroso, isto é, a depender do caso em concreto o procedimento de execução judicial não pode ser uma boa alternativa.

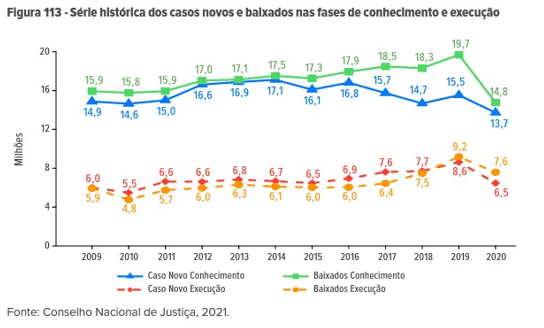

A título de exemplo, vejamos abaixo uma série histórica dos novos casos de execução demonstrados no relatório de justiça do Conselho Nacional de Justiça (CNJ):

Isto significa que a possibilidade de execução judicial ao invés de extrajudicial deve ser avaliada concretamente pelo credor antes da propositura de qualquer procedimento.

Apesar disso, o entendimento firmado pelo colegiado de forma unânime viabiliza e incentiva a busca pela satisfação de crédito bancário garantido por alienação fiduciária por meios mais eficazes e condizentes com a realidade do devedor.

Assim, acredito que certamente o novel entendimento refletirá em alterações legislativas, de modo a concretizar a possibilidade de execução judicial de dívida garantida por alienação fiduciária.

________________

1 Art. 26. Vencida e não paga, no todo ou em parte, a dívida e constituído em mora o fiduciante, consolidar-se-á, nos termos deste artigo, a propriedade do imóvel em nome do fiduciário.

2 Art. 783. A execução para cobrança de crédito fundar-se-á sempre em título de obrigação certa, líquida e exigível.

Caio Almeida Monteiro Rego

Advogado do escritório Barreto Dolabella Advogados. Pós-graduando em Direito Civil pela PUC/MG.