Exclusão do (TUST) e (TUSD) da base de cálculo do (ICMS) incidente sobre energia elétrica

Há boas chances de êxito no julgamento da exclusão da TUST/TUSD da base de cálculo do ICMS, é conveniente que as empresas comerciais e prestadoras de serviço desde já ajuízem ação requerendo a restituição do ICMS que incidiu sobre as referidas tarifas.

terça-feira, 6 de setembro de 2022

Atualizado às 08:32

Em uma primeira leitura do título, o leitor pode estar se questionando acerca da relevância do assunto que neste artigo abordamos. Não seria, afinal, um assunto antiquado, tendo o STJ suspendido as ações que versam sobre o tema e, ainda, estando o seu julgamento pendente?

Alto lá, queridos leitores! O tema é novo e recentíssimo! Vamos explicar: A lei complementar 194/22 (LC 194), recentemente publicada, alterou a lei complementar 87, de 13/9/96 (Lei Kandir), no tocante à alíquota de ICMS sobre combustíveis, energia elétrica, comunicação, etc., definindo esses itens como essenciais, o que, na prática, significa que as alíquotas não poderão ultrapassar 17% ou 18%, a depender da unidade da federação. Porém, a LC 194 não veio somente para alteração de alíquotas. Ela trouxe, para muito além disso, uma verdadeira inovação cifrada, alterando a redação do art. 3º da Lei Kandir, artigo este que, numa redação autoexplicativa, preconiza o seguinte:

“Art. 3º O imposto não incide sobre:

(...)

X - Serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica. (Incluído pela lei complementar 194, de 2022)”

Como é fácil notar, o inciso X, incluído pela LC 194, deixa claro que o ICMS não deve incidir sobre a Tarifa de uso do sistema de Transmissão de energia elétrica (TUST) e da Tarifa de uso dos sistemas elétricos de distribuição (TUSD).

Porém, como era de se esperar de um país como o Brasil, os Estados, astuciosamente, não estão cumprindo com o determinado na LC 194. Recentemente, obtivemos acesso a um levantamento interessante sobre o (des)cumprimento da LC pelos Estados1. Vejamos:

Da interpretação do estudo mencionado, podemos extrair algumas conclusões: a primeira é que os únicos Estados que reduziram a alíquota do ICMS sobre a energia elétrica, bem como excluíram da base de cálculo do ICMS a TUST e a TUSD, foram os Estados do Espírito Santo de Santa Catarina.

A grande maioria dos Estados reduziu a alíquota do ICMS, mas não retiraram da base de cálculo do ICMS a TUST e TUSD. Os Estados do Maranhão, Piauí, Ceará e Pernambuco apenas anunciaram a redução da alíquota, mas ainda não a haviam reduzido – no Maranhão, em Pernambuco e no Piauí a queda no ICMS passa pela aprovação das Assembleias Legislativas – e o Acre sequer havia reduzido a alíquota de ICMS.

Tecnicamente falando, a LC 194 possui efeitos imediatos, ou seja, a partir de sua publicação os Estados e o DF não podem mais incluir na base de cálculo do ICMS a TUST e a TUSD, independentemente de legislação Estadual para isso (sendo indiferente o Estado legislar ou não sobre a exclusão dessas tarifas da base de cálculo do ICMS). E isto porque a Constituição Federal, em seu artigo 146, inciso III, alínea a, atribui competência privativa à lei complementar para versar sobre a base de cálculo de tributos, bem como dirimir conflitos de competência em matéria tributária entre os entes federativos.

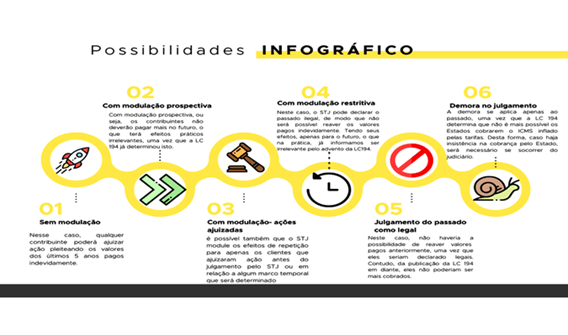

Certo, já definimos que os Estados não podem mais cobrar, ou seja, no futuro! Mas e o passado, como fica? Recorda o leitor de que havíamos dito, no primeiro parágrafo deste artigo, que o STJ irá julgar o tema? Pois bem: a 1ª Seção julgará como repetitivos três recursos sobre esse tema: os REsps 1692023/MT e 1699851/TO e o EREsp 1163020/RS. E a depender desta decisão o passado poderá afluir em um de dois caminhos possíveis: a consideração da cobrança como legal ou ilegal.

Os efeitos práticos disso serão, caso seja considerada ilegal a cobrança do ICMS com a TUST e TUSD inclusos em sua base de cálculo, o contribuinte terá direito a repetir o indébito tributário dos últimos cincos anos, a não ser que o STJ module os efeitos da sua decisão apenas para o futuro (efeitos prospectivos) e para aqueles de ajuizaram a competente medida judicial, hipótese em que a repetição abrangerá o período do ajuizamento em diante.

Mas se julgar legal a cobrança, não haverá direito a repetição, inclusive para os contribuintes que ajuizaram a competente ação antes do julgamento.

No nosso entendimento, grandes são as chances de haver decisão julgando ilegais as cobranças do passado, uma vez que a LC 194 tem, a nosso ver, caráter meramente interpretativo, ou seja, ela não passou a excluir a TUST e TUSD da base de cálculo do ICMS a partir da sua entrada em vigor, mas, sim, declarou que da interpretação da Lei Kandir era impossível a inclusão das tais tarifas.

E assim acreditamos que nunca foi possível a cobrança do ICMS inflacionado pelas tarifas repetidas aqui à exaustão, tendo a lei complementar apenas ressaltado essa impossibilidade. O entendimento de que passaria a ser vedada a cobrança apenas a contar da publicação da LC 194 nos parece uma verdadeira renúncia à lógica. Isso porque, segundo o art. 106, inciso I, do Código Tributário Nacional (CTN), uma lei se aplica a ato ou a fato pretérito “em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados”.

Mas o leitor pode estar se questionando: será que essa discussão vale a pena? Bem, um levantamento recente do Ministério de Minas e Energia chegou à seguinte conclusão “levando em consideração uma casa que consome 162 kWh/mês, com uma conta média de R$ 150,26. Nesse caso, a redução média no país deve ser de 19,5%, com a fatura caindo para R$ 120,98”2. Essa porcentagem diz respeito ao achatamento da alíquota somada a exclusão das tarifas da base de cálculo. Estimativas aproximadas atribuem ao TUSD um peso de cerca de 6% da base de cálculo de ICMS3.

Então a nossa interpretação dos fatos é de que sim, a discussão é relevante, uma vez que há a possibilidade de se recuperar os valores pagos indevidamente (caso o STJ julgue ilegal), conforme acima explicitado.

Todas as possibilidades do julgamento podem ser visualmente demonstradas abaixo:

Agora, analisando os efeitos práticos da exclusão da incidência do ICMS sobre a TUST/TUSD, é importante levarmos em consideração a atividade do contribuinte, se é: comercial, industrial ou prestador de serviço.

Isso porque a LC 87 autoriza o creditamento de ICMS incidente sobre o consumo de energia elétrica utilizada no processo de industrialização. Desta forma, empresas industriais que aproveitam o credito do ICMS, irão tomar um crédito a menor, em razão da diminuição do valor da conta de energia elétrica esvaziada pela exclusão da TUST/TUSD. O efeito, portanto, é meramente financeiro. Aqui, caro leitor, é bom relembrar do art. 166 do CTN, o qual, para a repetição, exige que o contribuinte tenha assumido o ônus do imposto ou que estejam autorizados à restituição por quem arcou com o tal ônus.

Num cenário diametralmente oposto, para as empresas comerciais e prestadoras de serviços, em geral, fica evidente a economia nos gastos com energia elétrica, considerando a não incidência do ICMS sobre as parcelas de TUST/TUSD, embutidas nas contas de energia elétrica. Nestes casos, não é aplicável o art. 166, uma vez que não há repasse do ICMS.

Tendo em vista que, a nosso ver, há boas chances de êxito no julgamento da exclusão da TUST/TUSD da base de cálculo do ICMS, e os efeitos da modulação, é conveniente que as empresas comerciais e prestadoras de serviço desde já ajuízem ação requerendo a restituição do ICMS que incidiu sobre as referidas tarifas.

----------

1 Estados reduzem alíquotas, mas são omissos sobre exclusão da TUST e TUSD do ICMS.

2 https://www.gov.br/mme/pt-br/assuntos/noticias/mme-publica-o-impacto-potencial-da-reducao-dos-tributos-nas-faturas-dos-consumidores-de-energia-eletrica

3 https://idec.org.br/edasuaconta_bkp/encargosetributos

Rafael Maldonado Canesso

Semi Sênior da Divisão do Contencioso da Braga & Garbelotti - Consultores Jurídicos e Advogados.