Onde é devido o ICMS – Importação nas operações de importação por encomenda, por conta e ordem de terceiros e por conta própria?

A destinação da mercadoria importada após o desembaraço aduaneiro não interfere na definição do sujeito ativo do ICMS incidente sobre a operação.

quinta-feira, 3 de novembro de 2022

Atualizado às 08:08

Já economizando o tempo do caro leitor, a resposta vem logo no primeiro parágrafo desse artigo: o ICMS – Importação será devido ao Estado onde situado o destinatário jurídico do bem ou mercadoria importada. Assim definiu o Supremo Tribunal Federal (STF) quando do julgamento do Tema 520.

Realmente seria muito bom que o parágrafo acima por si só esclarecesse e esgotasse a missão do intérprete em orientar qual é o Estado correto que deve ser destinado o recolhimento do ICMS-Importação, mas infelizmente não é.

Após mais de uma década de discussão e um crescente contencioso administrativo e judicial com Estados reivindicado para si o ICMS – Importação já recolhido pelo agente econômico para outro Estado, o STF fixou a tese jurídica do tema da Repercussão Geral 520.

Segundo o Supremo “o sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio.”

Daí, sabemos que o ICMS – Importação nas operações em que o porto/aeroporto de chegada é situado num Estado diferente daquele onde situado o destinatário jurídico, o ICMS-Importação não será devido necessariamente ao Estado onde fica o porto/aeroporto. Dependerá de onde estiver situado o destinatário jurídico da importação, e não do local do ingresso físico da mercadoria no país.

Vale lembrar que os Estados, baseados na lei complementar 87/96, defendiam a tese que a determinação da sujeição ativa dependeria da entrada física no produto importado em tal estabelecimento.

Então, atento à dinâmica das operações do comércio exterior e mesmo o pacto federativo (nunca foi a ideia de o Constituinte desprestigiar os Estados da Federação desprovidos de portos marítimos ou aeroportos de cargas. Logo, um contribuinte de Minas Gerais pode importar pelo Porto de Santos/SP, por exemplo, e ser devido o ICMS ao Estado mineiro), agiu bem o STF ao afastar uma interpretação que iria privilegiar apenas os Estados dotados de acesso ao oceano ou aeroportos de cargas.

Passando uma lupa no conceito de destinatário legal (ou destinatário jurídico): é aquele que seria o “mentor” da operação. O verdadeiro agente econômico que deu causa a operação de importação e que sem ele não haveria a transferência da titularidade.

Vale dizer que esse racional é seguido pelo STF há tempos, como por exemplo o voto do Ministro Joaquim Barbosa no RE 405.457, de sua relatoria, Segunda Turma, DJe 5/2/10, esclarecendo que “como a hipótese de incidência do ICMS, nessa modalidade, é a operação de circulação de bem amparada por importação, o destinatário a que alude o art. 155, § 2º, IX, “a”, da Constituição é o jurídico, isto é, o destinatário legal da operação da qual resulta a transferência de propriedade do bem, o importador-adquirente. A noção se contrapõe à ideia do destinatário da mera remessa física do bem.”

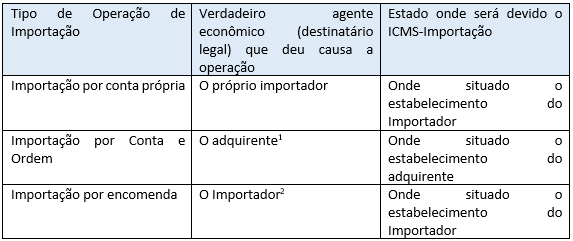

A partir daí podemos enxergar quem será o contribuinte e o sujeito ativo do ICMS-Importação, conforme restou consignado no julgamento do Agravo em Recurso Extraordinário 665.134/MG, leading case do tema 520, diante dos três tipos de importação hoje conhecidos, ou seja, a importação por conta própria, a importação por encomenda e a importação por conta e ordem, a saber:

Resolvido? “Só que não”.

No mesmíssimo leading case, que andou bem em definir os contornos para definição da sujeição ativa em matéria de ICMS – Importação, o STF meio que sem querer criou uma espécie de “quarta” modalidade de importação e que atrairia uma regra diferente da própria tese fixada. Seria uma importação por conta própria, MAS, com uma operação subsequente para uma filial situado em outro Estado.

No caso analisado no ARE 665134, as mercadorias foram importadas numa operação por conta própria por estabelecimento localizado em São Paulo, mas depois foram remetidas para um outro estabelecimento da mesma empresa (filial) em Minas Gerais. Então, caberia perquirir se não seria o estabelecimento mineiro o “destinatário legal”, mesmo sendo incontroverso que foi o estabelecimento paulista o adquirente da matéria-prima importada, que figurou nos documentos de importação, pagou o preço, recolheu os tributos aduaneiros e registrou as mercadorias importadas em seu estoque para, na sequência, remetê-las para industrialização em seu estabelecimento filial localizado no Estado de Minas Gerais.

Segundo o Ministro Edson Fachin: “verifica-se que a destinação da mercadoria importada como matéria-prima para a produção de defensivos agrícolas é elemento definidor da fixação do sujeito ativo da obrigação tributária. Isto porque o negócio jurídico em tela tem como vetor a industrialização, por sua vez levada a efeito na territorialidade da parte Recorrida, o Estado de Minas Gerais”.

A recorrente então apresentou lúcidos embargos de declaração, apontando o equívoco (a destinação e/ou finalidade da mercadoria importada, após o desembaraço aduaneiro, não interfere na definição do sujeito ativo do ICMS incidente sobre a operação) e que nem mesmo deveria a tese fixada ser aplicada ao caso concreto posto que a parte já tinha desistido do recurso. O STF proveu em parte os embargos de declaração e inclusive determinou fosse suprimido no acórdão e no extrato da ata do julgamento as referências alusivas a análise do caso, bem como para suprimir da ementa os itens 5 e 7.

O fato é que o estrago já está feito e, mesmo reconhecendo a procedência dos embargos de declaração, o Min. Relator, acompanhado pela unanimidade dos demais Ministros, justifica o seu racional nas situações envolvendo estabelecimentos do mesmo proprietário, da seguinte forma:

“Em outras palavras, independentemente de quem constar formalmente como estabelecimento importador (matriz ou filial), o que deve definir o destinatário final para fins de tributação é o tipo de importação (importação por conta própria; importação por conta e ordem de terceiro; e importação por conta própria, sob encomenda) e o papel jurídico e materialmente desempenhado por cada estabelecimento envolvido na operação, inclusive a partir da finalidade pretendida com a aquisição do bem importado e afastando eventuais vícios ou defeitos do negócio jurídico”.(ARE 665.134 ED segundos- MG)

Diante do exposto, apenas para ficarmos num exemplo, imaginemos o seguinte. Uma empresa chamada “Fictícia S/A” possui uma filial que apenas comercializa bolas de futebol e está situada em São Paulo. Uma outra filial que vende apenas bonecas em Minas Gerais e outra filial no Rio de Janeiro com objetivo de importação de produtos.

Ou seja, é a filial fluminense a responsável por todo o negócio jurídico internacional de compra e venda, tendo inclusive no seu quadro de funcionários despachante aduaneiro e cuidando de toda a operação de importação.

No entanto, considerando a definição do STF que nesse tipo de operação o papel jurídico e material desempenhado por cada estabelecimento envolvido na operação deve ser verificado, inclusive “com a finalidade pretendida com a importação do produto”, o Estado de São Paulo se sentirá legitimado a exercer a cobrança do ICMS-Importação para os lotes de bolas de futebol, o de Minas Gerais para o de bonecas e o Rio de Janeiro sobre tudo, já que todo o negócio jurídico internacional de compra e venda foi celebrado com o contribuinte localizado no Estado fluminense.

Entendeu caro leitor a confusão que o STF criou?

Ora, se a destinação da mercadoria importada após o desembaraço aduaneiro, conforme ressai do próprio entendimento do STF, não interfere na definição do sujeito ativo do ICMS incidente sobre a operação, em nome da segurança jurídica e previsibilidade das operações, espera-se que o STF em breve corrija essa distorção, que mais fomenta do que dissipa o debate pela sujeição ativa do ICMS-Importação, reconhecendo que os contribuinte possuem o direito de se organizarem e que no nosso exemplo acima, é irrelevante a destinação da mercadoria pós-desembaraço aduaneiro na medida em que um único estabelecimento da mesma pessoa jurídica concentrou toda a negociação e promoveu a operação de importação.

Rogerio David

Mestre em Direito pela Universidade Federal do Estado do Rio de Janeiro (UNI-RIO). Especialista em Direito Tributário pela PUC-RJ e em Direito Privado pela UFF-RJ. Membro Fundador da Sociedade Brasileira de Direito Tributário. Advogado e Sócio do escritório David & Athayde Advogados.