Alíquota específica de ICMS sobre combustíveis e a manutenção da inconstitucionalidade

Além da nova alíquota de R$1,22 ser ilegal por violação à LC 194/22, ela também é inconstitucional, tendo em vista que a adoção de alíquota mais gravosa para bem essencial viola a regra da seletividade.

segunda-feira, 28 de agosto de 2023

Atualizado às 14:41

Há algum tempo, os preços dos combustíveis são um problema no Brasil. Muito caro para os consumidores, e com valor defasado em comparação ao preço do barril de petróleo cobrado pela Opep.

Tento em vista esta situação, o governo já tentou, de várias formas, reduzir o preço dos combustíveis para o consumidor final, reduzindo a zero a alíquota do PIS e da Cofins, e a mais recente situação foi a alteração – para alíquota específica por unidade de medida adotada – do tipo de alíquota de ICMS incidente nos combustíveis, feita pela LC 192/22.

O ponto que este artigo pretende tratar não são as tentativas de redução dos preços dos combustíveis, e sim fazer uma reflexão sobre a situação que temos em vigor hoje, analisando um precedente recente do STF.

O STF, ao julgar o Tema 745 da repercussão geral e reafirmado nas ADIns 7.117 e 7.123, entendeu que “uma vez adotada a seletividade no ICMS (quando a tributação é diferenciada de acordo com a essencialidade dos produtos e mercadorias), o estado não pode estabelecer alíquotas sobre as operações de energia elétrica e os serviços de comunicação mais elevadas que a alíquota das operações em geral”.

Posteriormente a esses julgados, iniciou-se uma discussão na comunidade jurídico-tributária que o entendimento adotado nesses julgados deveria ser extensivo ao ICMS incidente nas operações com combustíveis, tendo em vista os mesmos fundamentos, ou seja, o caráter essencial dos combustíveis.

Antevendo que o STF iria adotar o mesmo caminho, com as ações tributárias desaguando lá, o Congresso Nacional editou a Lei Complementar 194/22, que dispõe expressamente que “os combustíveis, o gás natural, a energia elétrica, as comunicações e o transporte coletivo são considerados bens e serviços essenciais e indispensáveis, que não podem ser tratados como supérfluos.” Vedando “a fixação de alíquotas sobre as operações referidas no caput deste artigo em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços”.

A Lei Complementar 192/22, prevê a incidência monofásica do ICMS e com alíquotas específicas (ad rem), por unidade de medida adotada.

Adotando o Estado de Minas Gerais como parâmetro, onde a alíquota geral do ICMS é de 18%, pode-se concluir que a adoção da alíquota específica, por unidade de medida, não pode ser utilizada para transpor o limite estabelecido pelo art. 1° da LC 194/22, ou seja, a alíquota de ICMS sobre os combustíveis não pode ser superior à alíquota geral.

Em nosso entendimento, a alíquota específica não pode ser um valor que equivalha a mais do que 18%, caso fosse alíquota ad valorem, sob pena de desvirtuar o comando legal.

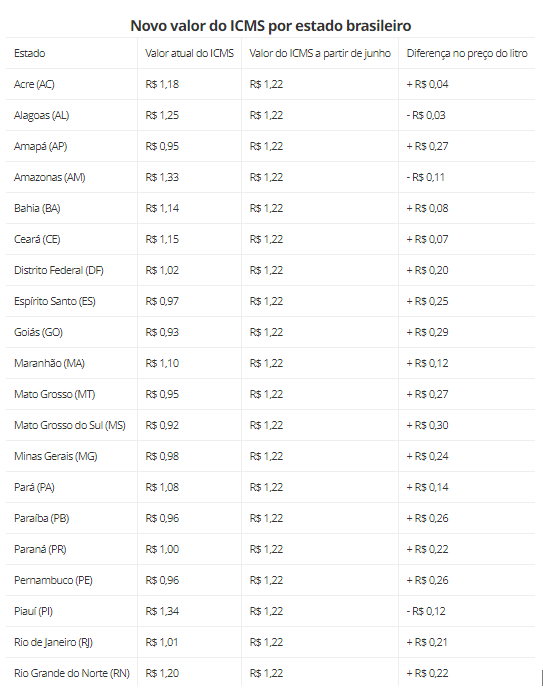

Em 1° de junho de 2023, a alíquota específica de ICMS sobre as operações com combustíveis começou a ser cobrada e o seu valor é de R$1,22 por litro.

Em uma tabela extraída do site “https://autoesporte.globo.com/seu-bolso/noticia/2023/06/preco-da-gasolina-vai-aumentar-a-partir-de-hoje-com-o-icms-fixo-de-r-122-em-vigor.ghtml”, datado de 1/6/23, é possível ver que, em alguns Estados, o valor respectivo do ICMS aumentou, em decorrência da adoção da alíquota específica.

Veja-se:

Se a alíquota cobrada pelo Estado de Minas Gerais era de R$0,98, tendo em vista que correspondia a uma alíquota de 18%, conforme determinado pela LC 194/22, a majoração deste valor viola a determinação da LC 194/22 que prevê a vedação de “fixação de alíquotas sobre as operações referidas no caput deste artigo em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços”.

Portanto, além da nova alíquota de R$1,22 ser ilegal por violação à Lei Complementar 194/22, ela também é inconstitucional, tendo em vista que a adoção de alíquota mais gravosa para bem essencial viola a regra da seletividade.

André Freitas

Sócio Administrador no escritório Martins Freitas Advogados Associados.

Gustavo Leite

Advogado.