Atualização de ativos financeiros no exterior sob as regras da lei 14.754/23

A lei 14.754/23 impactou o sistema tributário ao taxar renda de aplicações financeiras no exterior para residentes no Brasil, com alíquota de 15% a partir de janeiro de 2024, visando eliminar diferimento em entidades controladas.

terça-feira, 20 de fevereiro de 2024

Atualizado em 23 de fevereiro de 2024 11:39

A lei 14.754, de 12 de dezembro de 2023, inovou o sistema tributário nacional na medida em que instituiu a tributação, entre outros, da renda auferida por pessoas físicas residentes no Brasil em aplicações financeiras, entidades controladas e trusts situados no exterior.

Como regra geral, a partir de 01 de janeiro de 2024, os rendimentos decorrentes de aplicações financeiras1 no exterior estarão sujeitos à incidência do Imposto de Renda na alíquota de 15%.

Com a nova lei, o Governo Federal busca extinguir a possibilidade de diferimento da tributação nas situações em que tais bens são detidos por intermédio de uma entidade controlada.

Nos termos da nova lei, são “consideradas como controladas as sociedades e as demais entidades, personificadas ou não, incluídos os fundos de investimento e as fundações, em que a pessoa física: I - detiver, direta ou indiretamente, de forma isolada ou em conjunto com outras partes, inclusive em razão da existência de acordos de votos, direitos que lhe assegurem preponderância nas deliberações sociais ou poder de eleger ou destituir a maioria dos seus administradores; ou; II - possuir, direta ou indiretamente, de forma isolada ou em conjunto com pessoas vinculadas, mais de 50% de participação no capital social, ou equivalente, ou nos direitos à percepção de seus lucros ou ao recebimento de seus ativos na hipótese de sua liquidação.”

De fato, muitos investidores que possuem ativos no exterior se utilizam de estruturas jurídicas (as entidades controladas, nos termos da lei) para prorrogar, por vezes ad aeternum, o pagamento de Imposto de Renda decorrente do ganho de capital ou de lucros apurados. Tal procedimento, até ano passado, era permitido e não sujeito à tributação pela legislação tributária então vigente.

Ocorre que, com a vigência da lei 14.754/23, os rendimentos apurados por estas estruturas jurídicas (e.g. fundos de investimentos, PIC, LLC, fundações e trusts, entre outros) serão submetidos à tributação mesmo que tais rendimentos não sejam distribuídos aos titulares das quotas/ações/direitos.

Em outras palavras, a lei 14.754/23 instituiu uma dupla novidade, pois não só cria a obrigação de oferecer, anualmente, os rendimentos apurados em investimentos ou os lucros de entidades controladas no exterior, mas também inova pelo fato de tal tributação incidir sobre os lucros apurados, mesmo que não distribuídos.

Neste artigo, pretendemos apresentar uma avaliação mais pragmática do disposto no artigo 14 da mencionada lei, qual seja, a possibilidade de atualização do valor dos bens e direitos detidos no exterior, o estoque de bens, mediante a aplicação de alíquota mais benéfica, a saber, 8%.

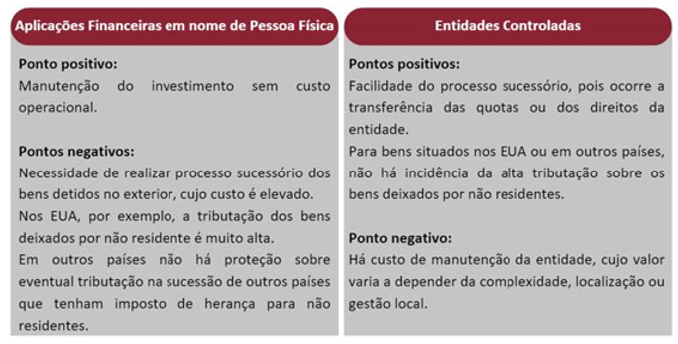

De início, cumpre destacar os pontos positivos e negativos de possuir ativos financeiros no exterior detidos diretamente na Pessoa Física ou por intermédio de uma entidade controlada:

Importante ressalvar que a decisão pela opção de atualizar o valor dos ativos financeiros detidos no exterior deve ser precedida de análise individualizada, de forma a respeitar as especificidades de cada caso.

Contudo, de uma forma genérica, podemos inferir, pela análise da lei, que optar pela antecipação faz mais sentido nas situações em que o contribuinte precisar de liquidez no curto prazo, ou que tenha vencimento ou pagamento relevante de rendimento periódico de algum ativo também no curto prazo. Nestes casos, a opção pela atualização em alíquota mais benéfica pode ser mais eficaz do ponto de vista financeiro, dado que o aumento do custo de aquisição do ativo agora, acarretará, no futuro próximo, na efetiva redução do valor de IR a ser pago na liquidação do ativo.

De outro lado, se o contribuinte não antevê necessidade de liquidez no curto prazo ou não possui rendimentos periódicos de curto prazo, pode fazer sentido não antecipar o recolhimento de IR neste momento. Desta forma, os valores totais investidos se manterão posicionados, o que pode acarretar em maior rentabilidade no longo prazo.

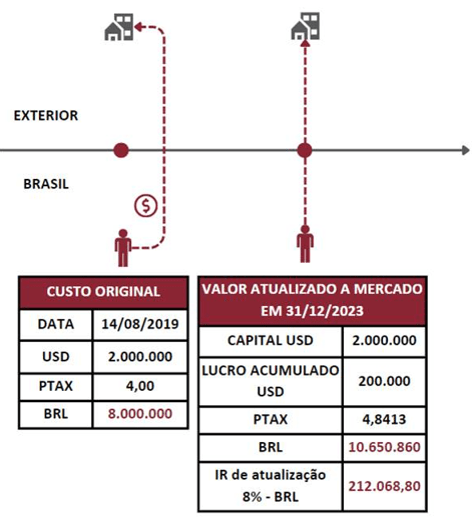

Para melhor compreensão do quanto exposto acima, vamos supor que, em 14/8/19, o contribuinte efetuou o aporte de R$ 8.000.000,00 em uma entidade controlada situada no exterior. Naquela data, a remessa ocorreu a uma taxa de câmbio de R$ 4,00, o que resultaria em um capital social de USD 2.000.000,00. Caso o contribuinte opte pela atualização do valor da entidade a valor de mercado em 31/12/23, deverá pagar Imposto de Renda, na alíquota 8% sobre o valor atual do Patrimônio Líquido da entidade controlada, descontado o valor original. No exemplo abaixo, consideramos o PTAX indicado na lei, a saber o de 29/12/23, no valor de R$ 4,8413:

Note que para fins do cálculo do IR decorrente da atualização, a ser pago até 31/5/24, é preciso aplicar a alíquota de 8% sobre a diferença da variação cambial sobre o capital original, acrescido do valor dos eventuais lucros na data base.

Ademais, o custo de aquisição (atualizado) da entidade, a ser informado na Declaração de Ajuste Anual do Imposto de Renda 2024, data base 2023, é obtido pela aplicação da PTAX de 29/12/23 ao valor do capital de USD 2.000.000,00, o que resulta em R$ 9.682.600,00. Destacamos que o valor do lucro apurado entre a data de constituição da entidade, em 14/8/19 e a data de atualização, a saber, 31/12/23, deve ser alocado como crédito de dividendos/lucros a receber até 2023, não sendo correta sua incorporação ao custo de aquisição atualizado da entidade controlada.

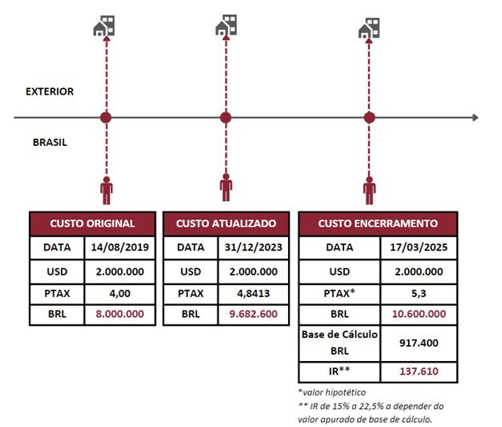

Caso, no ano seguinte, o contribuinte decida extinguir tal entidade, veja abaixo o que ocorreria, com a base de cálculo decorrente da atualização de capital:

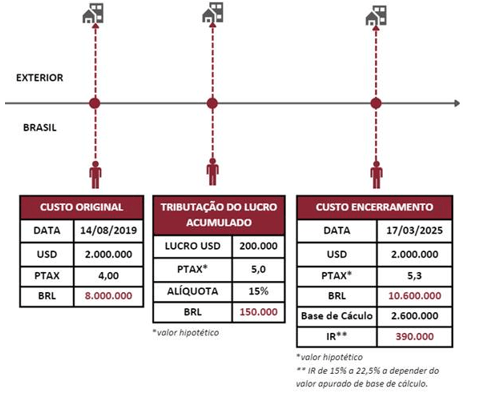

De outro lado, caso o contribuinte, no mesmo exemplo acima, não faça a opção, vejamos como ficaria a linha do tempo com as mesmas variáveis:

Note que o valor total pago pelo optante pela atualização antecipada foi de R$ 349.678,80 enquanto que o valor pago pelo não optante foi de R$ 540.000,00.

Como demonstrado no exemplo acima, a depender das particularidades do caso concreto, a utilização da alíquota de 8% para a atualização antecipada do valor de ativos financeiros detidos no exterior pode ser mais favorável, se comparada à alíquota geral de 15%.

Reiteramos a necessidade de todos os possíveis impactados por esta nova realidade em consultar assessoria especializada para avaliação de eventuais particularidades, de forma a decidir pela viabilidade de adesão à opção de atualização do valor dos bens detidos no exterior, o que pode acarretar em economia do impacto tributário

-----------------------------

1 Consideram-se aplicações financeiras: I - aplicações financeiras no exterior: quaisquer operações financeiras fora do País, incluídos, de forma exemplificativa, depósitos bancários remunerados, certificados de depósitos remunerados, ativos virtuais, carteiras digitais ou contas-correntes com rendimentos, cotas de fundos de investimento, com exceção daqueles tratados como entidades controladas no exterior, instrumentos financeiros, apólices de seguro cujo principal e cujos rendimentos sejam resgatáveis pelo segurado ou pelos seus beneficiários, certificados de investimento ou operações de capitalização, fundos de aposentadoria ou pensão, títulos de renda fixa e de renda variável, operações de crédito, inclusive mútuo de recursos financeiros, em que o devedor seja residente ou domiciliado no exterior, derivativos e participações societárias, com exceção daquelas tratadas como entidades controladas no exterior, incluindo os direitos de aquisição; II - rendimentos: remuneração produzida pelas aplicações financeiras no exterior, incluídos, de forma exemplificativa, variação cambial da moeda estrangeira ou variação da criptomoeda em relação à moeda nacional, rendimentos em depósitos em carteiras digitais ou contas-correntes remuneradas, juros, prêmios, comissões, ágio, deságio, participações nos lucros, dividendos e ganhos em negociações no mercado secundário, inclusive ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.

Fábio Soares Maia Vieira de Souza

Advogado no Braga & Garbelotti - Consultores Jurídicos e Advogados.