Impactos financeiros da correção das dívidas civis pela Selic

No contexto do REsp 1.795.982, o resultado final do julgamento gerará impactos financeiros na correção das dívidas civis. Por isso, é importante avaliarmos o resultado dos impactos financeiros da correção das dívidas pela Selic.

segunda-feira, 18 de março de 2024

Atualizado às 14:24

O STJ está julgando o Recurso Especial 1.795.982. O resultado até o momento define que as dívidas civis devem ser corrigidas pela taxa Selic em contraponto ao critério atual aplicado nos tribunais que aplica correção monetária por um índice de atualização monetária e juros de mora de 1% ao mês.

A alteração do critério de cálculo das dívidas afetará milhões de processos e causará impacto financeiro nas pessoas físicas e jurídicas, quer estejam como credoras ou devedoras nos processos em trâmite no Judiciário.

Os tribunais brasileiros não utilizam a Selic nos cálculos das condenações de dívidas civis. Cada Tribunal adota um índice de atualização monetária, ressalta-se sem qualquer uniformidade. Os juros de mora são aplicados em 1% ao mês.

A discussão jurídica gira em torno da interpretação do artigo 406 da lei 10.406/02 - Código Civil que prevê “quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional”.

Até 31 de dezembro de 1995 não havia discussão sobre a taxa cobrada na mora de pagamento de impostos, pois o percentual de juros de mora de 1% ao mês estava previsto no artigo 161, § 1º, do CTN “se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês”.

Entretanto, a partir de 1º de janeiro de 1996 a taxa para o pagamento de tributos atrasados passou a ser a Selic, conforme previsto no art. 39, parágrafo 4º da Lei n. 9.250/95: “a partir de 1º de janeiro de 1996, a compensação ou restituição será acrescida de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada mensalmente, calculados a partir da data do pagamento indevido ou a maior até o mês anterior ao da compensação ou restituição e de 1% relativamente ao mês em que estiver sendo efetuada”.

Diante disso, o principal ponto debatido no Resp 1.795.982 é se dívidas civis deveria ser adotada a taxa Selic e deixaria de ser adotado o critério até então adotado nos cálculos judiciais, isto é, primeiro atualizar monetariamente o valor original da dívida por um índice oficial de inflação (INPC/IBGE ou IPCA-E/IBGE, por exemplo), apurando-se o valor atualizado, e sobre esse valor corrigido aplicar juros de mora simples de 1% ao mês.

O objetivo deste artigo é apresentar o resultado dos impactos financeiros da correção das dívidas pela Selic e a análise de alguns pontos que ainda estão sendo debatidos no julgamento do REsp 1.795.982.

Substituição do critério INPC mais 1% de juros de mora pela Selic

Sabendo-se dos impactos financeiros da substituição dos critérios de atualização monetária e juros de mora, o valor da diferença dos critérios, isto é, a substituição do índice de atualização INPC mais juros de mora de 1% ao mês pela Taxa Selic, pode ser estimado como no exemplo a seguir.

Uma dívida civil de R$ 10.000,00 (dez mil reais) a ser corrigida desde janeiro de 2003 até fevereiro de 2024, tem o seguinte resultado:

A dívida de R$ 10.000,00 corrigida pelo INPC/IBGE mais juros de mora de 1% ao mês desde janeiro de 2003 corresponde a R$ 118.528,54, enquanto atualizada pela Selic temos o resultado de R$ 32.864,00.

A alteração do critério (substituição do índice de atualização INPC mais juros de mora de 1% ao mês pela Taxa Selic) reduz o valor da dívida em 72,27%.

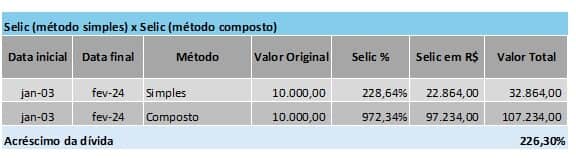

Impacto financeiro do critério de cálculo da Selic simples x Selic composta

Um ponto destacado no julgamento do Recurso Especial 1.795.982 e que ainda está pendente de definição final pelo STJ, diz respeito a definição do método de cálculo usado para apurar a taxa Selic, ou seja, se o critério dos juros simples ou o critério dos compostos.

O método dos juros simples consiste na soma dos percentuais mensais e é adotado no cálculo dos pagamentos em atraso de impostos devidos à Fazenda Nacional, bem como no Manual de Cálculos da Justiça Federal no cálculo de condenações da Fazenda Pública.

O método dos juros compostos é prática predominante no mercado financeiro, inclusive para rentabilizar os títulos públicos ofertados pelo Tesouro Nacional.

O impacto financeiro deste ponto foi estimado utilizando-se do mesmo exemplo acima, apresentando o seguinte resultado:

A dívida de R$ 10.000,00 corrigida pela Selic simples desde janeiro de 2003 corresponde a R$ 32.864,00, enquanto atualizada pela Selic composta temos o resultado de R$ 107.234,00.

A alteração do critério (Selic simples pela Selic composta) acresce o valor da dívida em 226,30%.

A correção pela taxa Selic no período analisado pelo método simples apresentaria uma variação de 228,64% e pelo método composto uma variação de 972,34%1.

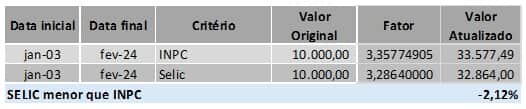

A taxa Selic recompõe a inflação?

Outro ponto destacado no julgamento do Recurso Especial nº 1.795.982 foi se a Selic recompõe a inflação. Realizamos um comparativo entre o INPC e a Selic no período de 2003 a 2024.

O impacto financeiro deste ponto foi estimado utilizando-se do mesmo exemplo utilizado acima, apresentando o seguinte resultado:

A dívida de R$ 10.000,00 corrigida pela INPC desde janeiro de 2003 corresponde a R$ 33.577,49, enquanto atualizada pela Selic temos o resultado de R$ 32.864,00.

O resultado apurado demonstrou que a correção pelo INPC apresentaria uma variação de 235,77% e pela Selic de 228,64%, portanto, menor que o INPC (índice de inflação calculado pelo IBGE).

Comparado ao IPCA-E os resultados seriam semelhantes.

Conclusão

Os resultados apurados demonstram que o resultado final do julgamento do STJ irá impactar significativamente o valor a ser recebido pelos credores nas milhares de ações de natureza cível em trâmite no Poder Judiciário, em comparação aos critérios atualmente aplicados.

As análises realizadas neste artigo não encerram todos os pontos ainda pendentes no julgamento e as análises econômicas e matemáticas necessários ao entendimento técnico do tema em debate.

______________

1 Neste exemplo foi adotado o mesmo critério cálculo dos pagamentos em atraso de impostos devidos à Fazenda Nacional.

Marcelo Mousinho Quaresma

Contador, sócio do escritório FG&M Peritos Associados, pós-graduado em perícia e auditoria Contábil, perito contábil judicial e extrajudicial, professor de pós-graduação em cursos de perícia contábil, tributária, bancária e financeira e diretor da APEJUSDF.

Marcos Mousinho Quaresma

Advogado inscrito na OAB/DF e contador, sócio do escritório Marcos Quaresma Peritos Associados, pós-graduado em planejamento tributário, perito contábil judicial e extrajudicial, professor de pós-graduação em cursos de perícia contábil, tributária, bancária e financeira e diretor da APEJUSDF.

Fernando César Guarany

Contador, sócio do escritório FG&M Peritos Associados, pós-graduado em contabilidade pela FGV, perito contábil judicial e extrajudicial, vice-presidente da APEJUSDF.