Incidência tributária nos contratos de serviços de assistência técnica prestados por pessoa física/jurídica no exterior

Em contratos de câmbio com natureza de prestação de serviços, é feita a retenção do IR e do IOF pela instituição financeira autorizada.

quarta-feira, 19 de julho de 2017

Atualizado em 18 de julho de 2017 10:00

O objetivo deste estudo é esclarecer acerca da incidência tributária do IRRF, IOF, CIDE, PIS, COFINS e ISSQN nos serviços de assistência técnica contratados no exterior.

Cumpre destacar que, nos contratos de câmbio com natureza de prestação de serviços, é feita a retenção do IR e do IOF pela instituição financeira autorizada, que os informa ao SISCOSERV mediante procedimento ordinário próprio.

Conceitos consoante o entendimento da Receita Federal do Brasil

Do ponto de vista tributário, a Receita Federal do Brasil, ao dispor sobre a incidência do imposto sobre a renda na fonte sobre rendimentos pagos, creditados, empregados, entregues ou remetidos para pessoas jurídicas domiciliadas no exterior, consoante exposto no artigo 17, § 1º, inciso II, considera em suas alíneas:

a) SERVIÇO TÉCNICO: A EXECUÇÃO DE SERVIÇO QUE DEPENDA DE CONHECIMENTOS TÉCNICOS ESPECIALIZADOS OU QUE ENVOLVA ASSISTÊNCIA ADMINISTRATIVA OU PRESTAÇÃO DE CONSULTORIA, REALIZADO POR PROFISSIONAIS INDEPENDENTES OU COM VÍNCULO EMPREGATÍCIO OU, AINDA, DECORRENTE DE ESTRUTURAS AUTOMATIZADAS COM CLARO CONTEÚDO TECNOLÓGICO;

b) ASSISTÊNCIA TÉCNICA É A ASSESSORIA PERMANENTE PRESTADA PELA CEDENTE DE PROCESSO OU FÓRMULA SECRETA À CONCESSIONÁRIA, MEDIANTE TÉCNICOS, DESENHOS, ESTUDOS, INSTRUÇÕES ENVIADAS AO PAÍS E OUTROS SERVIÇOS SEMELHANTES, OS QUAIS POSSIBILITEM A EFETIVA UTILIZAÇÃO DO PROCESSO OU FÓRMULA CEDIDO.

Imposto de Renda Retido na Fonte - IRRF

Incide, em regra, o Imposto de Renda Retido na Fonte – IRRF, sobre os serviços contratados de pessoas jurídicas domiciliadas no exterior, os quais podemos exemplificar como serviços técnicos e administrativos.

A alíquota do Imposto de Renda Retido na Fonte, possui, para pagamento de serviços técnicos e de assistência técnica/administrativa, em regra, a alíquota de 15%.

Nos casos que os serviços sejam prestados por pessoa física ou jurídica estabelecida em país que seja considerado, pela autoridade fazendária brasileira, como "paraíso fiscal" a alíquota aplicável será a de 25%, fato que ocorre, de igual sorte, para os serviços que não sejam considerados pela autoridade fazendária como de natureza técnica.

Consoante a Receita Federal do Brasil, consideram-se paraísos fiscais, de acordo com a INSTRUÇÃO NORMATIVA RFB 1.658/16:

I - ANDORRA; II - ANGUILLA; III - ANTÍGUA E BARBUDA; IV - ANTILHAS HOLANDESAS; (REVOGADA PELA INSTRUÇÃO NORMATIVA RFB Nº 1.658/2016); V - ARUBA; VI - ILHAS ASCENSÃO; VII - COMUNIDADE DAS BAHAMAS; VIII - BAHREIN; IX - BARBADOS; X - BELIZE; XI - ILHAS BERMUDAS; XII - BRUNEI; XIII - CAMPIONE D' ITALIA; XIV - ILHAS DO CANAL (ALDERNEY, GUERNSEY, JERSEY E SARK); XV - ILHAS CAYMAN; XVI - CHIPRE; XVII - CINGAPURA; XVIII - ILHAS COOK; XIX - REPÚBLICA DA COSTA RICA; XX - DJIBOUTI; XXI - DOMINICANAS; XXII - EMIRADOS ÁRABES UNIDOS; XXIII - GIBRALTAR; XXIV - GRANADA; XXV - HONG KONG; XXVI - KIRIBATI; XXVII - LEBUAN; XXVIII - LÍBANO; XXIX - LIBÉRIA; XXX - LIECHTENSTEIN; XXXI - MACAU; XXXII - ILHA DA MADEIRA; XXXIII - MALDIVAS; XXXIV - ILHA DE MAN; XXXV - ILHAS MARSHALL; XXXVI - ILHAS MAURÍCIO; XXXVII - MÔNACO; XXXVIII - ILHAS MONTSERRAT; XXXIX - NAURU; XL - ILHA NIUE; XLI - ILHA NORFOLK; XLII - PANAMÁ; XLIII - ILHA PITCAIRN; XLIV - POLINÉSIA FRANCESA; XLV - ILHA QUESHM; XLVI - SAMOA AMERICANA; XLVII - SAMOA OCIDENTAL; XLVIII - SAN MARINO; ...

... XLIX - ILHAS DE SANTA HELENA; L - SANTA LÚCIA; LI - FEDERAÇÃO DE SÃO CRISTÓVÃO E NEVIS; LII - ILHA DE SÃO PEDRO E MIGUELÃO; LIII - SÃO VICENTE E GRANADINAS; LIV - SEYCHELLES; LV - ILHAS SOLOMON; LVI - ST. KITTS E NEVIS; (REVOGADA PELA INSTRUÇÃO NORMATIVA RFB Nº1.658/2016); LVII - SUAZILÂNDIA; LVIII - SUÍÇA; (REVOGADA PELA INSTRUÇÃO NORMATIVA RFB Nº 1474/2014); LIX - SULTANATO DE OMÃ; LX - TONGA; LXI - TRISTÃO DA CUNHA; LXII - ILHAS TURKS E CAICOS; LXIII - VANUATU; LXIV - ILHAS VIRGENS AMERICANAS; LXV - ILHAS VIRGENS BRITÂNICAS; LXVI – CURAÇAO; LXVII – SÃO MARTINHO; E LXVIII – IRLANDA.

Contribuição de Intervenção do Domínio Econômico - CIDE

A Contribuição de Intervenção no Domínio Econômico instituída pela Lei Federal 10.168/2000 – CIDE/Remessas ao Exterior - incide à alíquota de 10% (dez por cento) sobre os valores pagos, creditados, entregues, empregados ou remetidos, a cada mês, a residentes ou domiciliados no exterior por qualquer pessoa jurídica detentora de licença de uso ou adquirente de conhecimentos tecnológicos ou signatária de contratos que impliquem a transferência de tecnologia.

Incide, ainda, sobre os valores pagos em decorrência da tomada de serviços técnicos e de assistência técnica e/ou administrativa e semelhantes a serem prestados por residentes ou domiciliados no exterior, bem como no pagamento, crédito, entrega, emprego ou remessa de royalties, a qualquer título, a beneficiários residentes ou domiciliados no exterior a título de remuneração.

Em que pese a política de bloqueio à prática da bitributação que versa o ATO DECLARATÓRIO INTERPRETATIVO RFB 5, DE 16/6/14, fato é que a Receita Federal do Brasil mantém a exigência da CIDE lado a lado com o IR, e considera, dentro do campo de incidência da referida contribuição, os efeitos financeiros decorrentes dos contratos de:

TRANSFERÊNCIA DE TECNOLOGIA;

EXPLORAÇÃO DE PATENTES OU DE USO DE MARCAS;

FORNECIMENTO DE TECNOLOGIA; E

PRESTAÇÃO DE ASSISTÊNCIA TÉCNICA.

Salienta-se, por necessidade, que o Imposto de Renda Retido na Fonte, incidente sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior compõe a base de cálculo da CIDE, em qualquer caso.

JUSTIFICATIVA DA INCIDÊNCIA:

PROCESSOS ADMINISTRATIVOS

Processo de Consulta 97/2014: Estabelece que estão sujeitos ao pagamento da CIDE, a partir de 01/01/2002, os valores pagos, creditados, entregues, empregados ou remetidos a beneficiário residente ou domiciliado no exterior a título de serviços de assistência administrativa e semelhantes, e consultoria administrativa.

Processo de Consulta 140/2014: Estão sujeitos ao pagamento da Contribuição de Intervenção no Domínio Econômico - CIDE, a partir de 1.º de janeiro de 2002, os valores pagos, creditados, entregues, empregados ou remetidos a beneficiário residente ou domiciliado no exterior, em decorrência de contrato de acesso a banco de imagens.

Solução de Divergência COSIT 17/2011: O valor do Imposto de Renda na Fonte incidente sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior compõe a base de cálculo da Contribuição de Intervenção no Domínio Econômico (CIDE), independentemente de a fonte pagadora assumir o ônus imposto do IRRF.

PROGRAMA DE INTEGRAÇÃO SOCIAL – PIS/IMP E CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS /IMP

A Lei Federal 10.865/04 prevê a tributação sobre os serviços prestados por pessoa física ou jurídica estabelecidos no exterior cujo resultado seja verificado no Brasil.

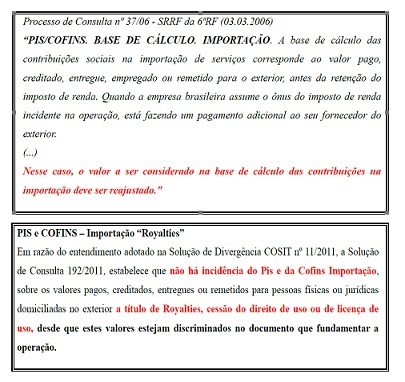

As alíquotas são: PIS: 1,65% e COFINS: 7,6%, havendo reajuste da base quando a fonte pagadora assumir o ônus do Imposto de Renda, conforme orientação extraída da SOLUÇÃO DE CONSULTA RFB Nº 37/06, a saber:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 37/2006 – 6ª REGIÃO FISCAL

Crédito de PIS e COFINS – Tomadora Tributada pelo Lucro Real

Os serviços utilizados como insumo na prestação de serviços e na produção ou fabricação de bens destinados a venda conferem direito ao crédito das referidas contribuições.

Imposto Sobre Operações Financeiras - IOF

Segundo o decreto 6303/2007 (RIOF/07):

ART. 12. SÃO CONTRIBUINTES DO IOF OS COMPRADORES OU VENDEDORES DE MOEDA ESTRANGEIRA NAS OPERAÇÕES REFERENTES ÀS TRANSFERÊNCIAS FINANCEIRAS PARA O OU DO EXTERIOR, RESPECTIVAMENTE.

PARÁGRAFO ÚNICO. AS TRANSFERÊNCIAS FINANCEIRAS COMPREENDEM OS PAGAMENTOS E RECEBIMENTOS EM MOEDA ESTRANGEIRA, INDEPENDENTEMENTE DA FORMA DE ENTREGA E DA NATUREZA DAS OPERAÇÕES.

ART. 13. SÃO RESPONSÁVEIS PELA COBRANÇA DO IOF E PELO SEU RECOLHIMENTO AO TESOURO NACIONAL AS INSTITUIÇÕES AUTORIZADAS A OPERAR EM CÂMBIO

A alíquota do IOF para operações de câmbio para pagamento de serviços importados é de 0,38%.

Imposto sobre Serviços de Qualquer Natureza

A Lei Complementar Federal 116/03 alterou a ampliação da Lista de Serviços anteriormente fixada pelo decreto 406/68, sendo que na vigência do referido Decreto de 1968, a tomada de serviços no exterior não integrava o campo de incidência desta exação.

Contudo, após a edição da citada Lei Complementar de 2003, o serviço em questão passou a incidir consoante se verificam nas leis editadas nesse sentido pelas Câmaras Municipais Brasil afora.

Alíquota do Imposto

A alíquota do imposto pode variar entre 2% e 5%.

______________________

Oliveira, Inês. Tributação nas Remessas para o Exterior – Importação de Serviços e Direitos. Conselho Regional de Contabilidade do Estado do Rio de Janeiro. Rio de Janeiro/RJ, Outubro de 2015.

MOURA, Fabio Clasen de. Imposto sobre Serviços: operações intermunicipais e internacionais – Importação e Exportação. São Paulo: Quartier Latin, 2007, p. 151

FOLLONI, André Parmo. Tributação sobre o Comércio Exterior. São Paulo : Dialética, 2005.

BALEEIRO, Aliomar. Direito Tributário Brasileiro. 11ª ed. Ataul Mizabel Derzi. Rio de Janeiro: Forense, 2007

COSTA, Simone Rodrigues Duarte. ISS - A LC 116/03 e a incidência na importação. São Paulo: Quartier Latin, 2007.

_______________________

*Geraldo Soares de Oliveira Junior é advogado, graduado pelas Faculdades Metropolitanas Unidas - FMU, especialista em Direito Empresarial pela FGV/Management e sócio proprietário do escritório Soares de Oliveira Advogados Associados.