Abertura de capital da CBF - Parte III

quarta-feira, 25 de maio de 2016

Atualizado às 08:27

A proposição de abertura do capital da CBF foi inicialmente abordada na edição de 27 de abril de 2016 desta coluna.

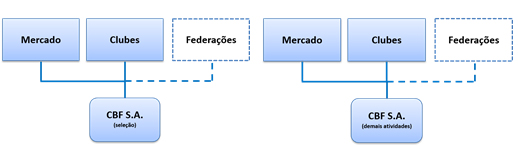

Posteriormente, voltou-se ao tema na edição de 18 de maio e, nela, apresentou-se um modelo alternativo, prevendo o desmembramento da CBF em duas associações: uma com o propósito de gerir e organizar a seleção brasileira e, outra, de comandar todas as demais atividades atualmente sob sua responsabilidade, especialmente campeonatos, copas e assuntos conexos. Após o desmembramento, as associações se transformariam em sociedades anônimas e, na sequência, abririam seus capitais ("Parte II"). Esse modelo se ilustra da seguinte forma:

Retoma-se o tema nesta Parte III, para contemplar outro possível modelo de abertura de capital. Desta vez, mantendo a atual CBF como associação civil e responsável pela seleção brasileira, e acionista – não a única – de uma companhia organizadora de campeonatos, copas e outros temas.

I. Estrutura

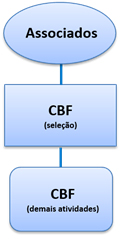

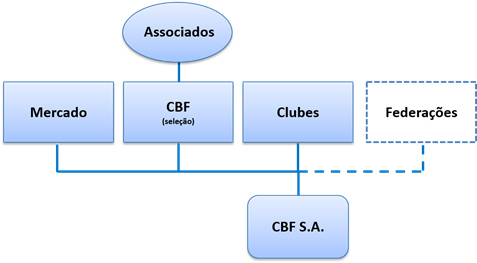

O primeiro passo consiste na constituição, pela CBF, de uma nova associação (a "CBF Demais Atividades"), vertendo-lhe todos os ativos e atividades que integram seu patrimônio, exceto aqueles relacionados à seleção brasileira, resultando na seguinte estrutura:

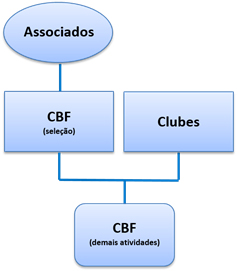

O segundo passo envolve a atribuição de títulos patrimoniais da CBF Demais Atividades aos Clubes que integrarem - como sugestão -, as 4 principais divisões do campeonato brasileiro. O resultado seria o seguinte:

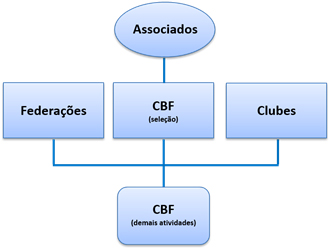

Alternativamente, pode-se atribuir títulos patrimoniais também às Federações Estaduais, resultando no organograma abaixo:

Com isso, passam a existir e coexistir duas associações, com finalidades e objetos próprios, e com distintos interesses e associados.

II. Reflexos

A "CBF Seleção" permanece uma associação civil, sem fins lucrativos, com propósito de gerir o selecionado. Enquanto a CBF Demais Atividades será desmutualizada e abrirá seu capital.

De modo que seus associados, ou seja, a CBF Seleções e os Clubes, num modelo, e, junto com esses grupos, as Federações, em outro, deliberam em assembleia a transformação da "CBF Demais Atividades" em sociedade anônima ("CBF S.A."), assumindo, a partir da deliberação, a condição de acionistas.

Na sequência, deliberam a abertura de seu capital, resultando na seguinte estrutura acionária:

III. Eventuais motivos para adoção desse modelo

A revista The Economist aborda o tema da reforma do futebol mundial em artigo publicado na edição do dia 20 de fevereiro de 20161. O texto, denominado Reforming FIFA. Sec as parrot, propõe o deslocamento da FIFA para os Estados Unidos e a abertura de seu capital na Bolsa de Nova York.

Aponta, no entanto, que essa passagem não deveria se operar sem a imposição de medidas protetivas, a fim de evitar que um "barão" do mercado assumisse o controle da companhia.

E propõe, então, que uma associação sem fins lucrativos (cheritable arm) detivesse a maioria das ações votantes da companhia e, consequentemente, a controlasse.

Aí está, portanto, um eventual argumento em defesa do modelo ora apresentado.

III.i. Consequências práticas

A adoção dessa estrutura no processo de reorganização da administração do futebol brasileiro pode, eventualmente, fortalecer ainda mais a CBF Seleção. Além dos recursos oriundos da exploração da seleção, ela passaria a contar com o produto dos excedentes distribuídos (dividendos) pela CBF S.A. para investir não apenas em suas atividades, mas para exercer seu protagonismo nos planos político e organizacional.

Mitiga-se essa situação com a redução de sua participação no capital da CBF S.A., de maneira que seus votos sejam irrelevantes para formação da vontade social – e desde que ela não possa, por outros meios, pressionar ou influenciar a posição dos demais acionistas –, e os dividendos que se lhe paguem, por conta dos lucros, não representem parcela significante de suas receitas anuais.

IV. Motivos para preocupação com o modelo

O modelo talvez não resolva o conflito, indicado na Parte II, que atualmente impede o desenvolvimento do futebol e de campeonatos e copas nacionais. Lembre-se que lá se verificou que a receita oriunda da seleção é suficientemente confortável para manter a estrutura atual de poder da CBF, sem que se exija a elaboração e implementação de um plano "empresarial" para desenvolvimento de atividades ligadas aos campeonatos internos e, sobretudo, para fortalecimento dos Clubes.

Ao contrário, quanto maior a fragilidade e a desorganização clubística, e mais intensa a insignificância econômica dos eventos de que participem, maiores serão os incentivos da CBF para direcionamento dos interesses para o manejo e controle da seleção.

Assim, se uma hipotética CBF S.A. puder, de algum modo, afetar o projeto de dominação de sua acionista – a CBF Seleções -, está terá, então, motivos para atuar e agir em seu próprio interesse – ou de pretenso interesse maior, o da seleção -, em detrimento da CBF S.A., companhia na qual detém participação societária.

De maneira que se chega a um paradoxo: apesar da separação patrimonial e administrativa, a influência que o acionista pode exercer na companhia, sobretudo se sua participação no capital for relevante – ou se puder, de algum modo, influenciar a decisão dos demais acionistas – revela um conflito que somente se resolve com a adoção de modernas técnicas de governação societária.

V. Conclusões

O modelo que se apresenta nesta Parte III, apesar de viável estruturalmente, sugere um possível conflito que o torna, à primeira vista, pouco recomendável. Mas que pode, com a imposição de técnicas de governança, ser contido e aprimorado.

De todo modo, ele abre a perspectiva para uma nova variação estrutural, que será revelada na Parte IV dessa série sobre abertura de capital da CBF, a qual – adianta-se -, ao libertar a companhia que terá como propósito a organização interna da atividade futebolística do comando da CBF, oferece-lhe os meios para competir e equiparar-se às modernas ligas europeias e norte-americanas.

_________