Cade e notificação de aquisições imobiliárias

quinta-feira, 14 de abril de 2022

Atualizado em 13 de abril de 2022 15:26

Aquisições de ativos imobiliários suscitam uma série de questões jurídicas particulares. Além de aspectos comerciais e transacionais, que envolvem desde a realização de auditoria técnica e jurídica até a negociação de cláusulas e condicionantes cada vez mais sofisticadas, a depender do caso, partes e advogados devem estar atentos se determinada aquisição de ativos imobiliários é sujeita ou não à notificação ao Conselho Administrativo de Defesa Econômica (CADE).

A essa complexidade acresce o fato de que o gênero “ativo imobiliário” tem inúmeras espécies, que podem se aproximar ou se afastar, a depender de suas características, do que podemos considerar uma empresa ou partes dela. Shopping centers, galpões logísticos, lajes comerciais e fazendas já em operação, para dar alguns exemplos, são ativos bem diferentes de um terreno vazio e sem construção ou benfeitoria, onde se pretende um dia construir algo. Como o impacto concorrencial de cada tipo de aquisição é diferente, faz sentido tratá-las como se fossem a mesma coisa para fins concorrenciais?

A Lei de Defesa da Concorrência (lei 12.529/11) prevê que aquisições de ativos com efeitos no Brasil devem ser notificadas ao CADE caso sejam caracterizadas como atos de concentração, desde que os participantes da transação, incluindo nesse conceito os grupos econômicos, atinjam os critérios de faturamento mínimos de R$ 75.000.000,00 e R$ 750.000.000,00 no ano anterior ao ato de concentração.

Os requisitos que caracterizam determinada aquisição imobiliária como um ato de concentração de notificação obrigatória não estão detalhados em leis, nem estão previstos nas resoluções do CADE, o que coloca as empresas do mercado imobiliário sob uma exposição indesejável desde o ponto de vista jurídico e econômico, sendo mais um vetor de “risco Brasil”, o que ao nosso sentir deveria ser evitado. O remédio é não é de difícil solução: regras claras e que não exponham a necessidade de notificações irrazoáveis que envolvam todo o tipo negócio jurídico imobiliário, sob pena de onerar o mercado e o próprio órgão regulador desnecessariamente.

Na prática, o assunto é tratado à luz das particularidades de cada aquisição específica, razão pela qual a jurisprudência atualizada do CADE é de suma importância.

As decisões mais recentes do CADE sobre o tema indicam que aquisições imobiliárias devem ser notificadas, se os players atingirem o critério mínimo de faturamento, quando o imóvel: (i) puder ser considerado como um ativo produtivo para o adquirente (e não necessariamente produtivo por si só); e/ou (ii) minimamente guarde relação com a atividade econômica a ser nele desenvolvida.

A caracterização de um imóvel como um ativo produtivo, conforme decisões recentes, leva em consideração alterações e/ou incrementos da oferta de bens ou serviços ao mercado pelo adquirente do imóvel. Contudo, é importante ressalvar que, segundo precedente recente, o fato de haver inoperabilidade imediata do imóvel ou necessidade de investimentos significativos para torná-lo produtivo não afastaria a necessidade de notificação à autoridade antitruste. Cabe aqui o questionamento, com um exemplo extremo: por que a compra de um imóvel onde será erguido um prédio é mais relevante do ponto de vista concorrencial do que a compra de todos os materiais e serviços para sua construção e operação, já que todos a rigor são necessários para o resultado almejado?

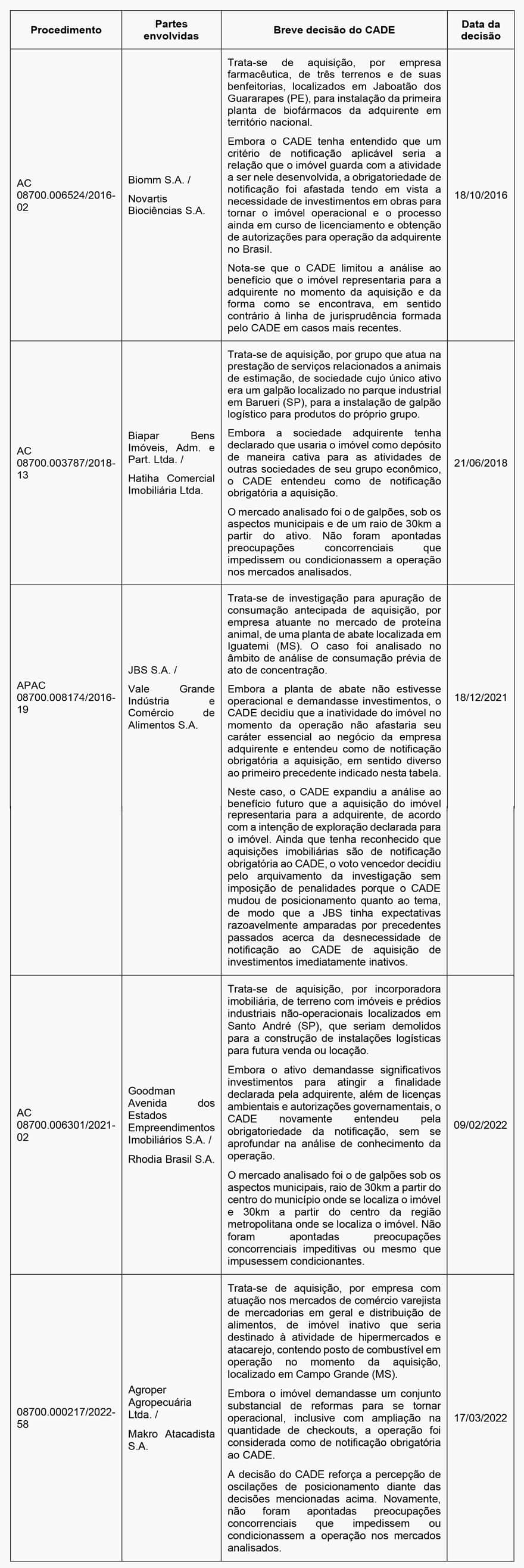

Pontos que mereceriam maior especificação estão relacionados à conceituação da relação que o imóvel deve guardar com a atividade a ser nele desenvolvida pelo adquirente. Os casos a seguir ilustram o argumento:

Adentrando ainda mais na seara imobiliária, não apenas aquisições de imóveis, segundo a interpretação do CADE, podem suscitar a necessidade de notificação. Por exemplo, em 2016, o CADE aplicou multa de aproximadamente R$ 400.000,00 (quatrocentos mil) por consumação de operação imobiliária sem notificação ao CADE (gun jumping), em caso envolvendo contrato de locação de frigorífico pelo prazo de 5 (cinco) anos1. Nesse caso, o CADE entendeu que a locação geraria o aumento da capacidade produtiva da locadora ainda que o imóvel permanecesse de propriedade de terceiro.

Diante das potenciais consequências, que podem incluir multas de até R$ 60.000.000,00 (sessenta milhões) e a nulidade da operação, parece natural que o risco envolvido tenda a levar ainda a mais submissões de atos de concentração ao CADE, consolidando a orientação e reproduzindo a lógica de julgados anteriores. Entretanto, algumas reflexões são necessárias para melhor otimização de recursos e tempos do CADE e do setor privado.

Andaria bem o CADE com uma orientação criteriosa e formal a respeito do tema, estabelecendo uma regra precisa e objetiva, sem a necessidade de as empresas realizarem elocubrações acerca de questões específicas dos casos concretos, como ocorre em atos de concentração, na medida isso serviria apenas como balizador, já que cada caso guarda as suas particularidades.

A nosso ver, para uma análise concorrencial adequada, a regra deveria considerar não apenas “o que se pretende fazer” com o imóvel, mas a sua real condição. Ainda que se possam comparar determinados imóveis a empresas para fins concorrenciais, essa premissa não é verdadeira para toda e qualquer aquisição imobiliária. Tal qual indicado acima, o terreno é apenas uma parte integrante do conjunto de ativos necessários para um projeto imobiliário, seja ele de natureza comercial ou residencial.

Apesar de o setor imobiliário ter se tornando um dos que mais notificam operações ao CADE, usualmente não são identificadas complexibilidades ou sensibilidades do ponto de vista estritamente concorrencial nessas operações. Por isso, pode ser salutar considerar a concessão de alguns waivers como ocorre nos Estados Unidos2. A depender do caso, em especial quando não há aquisição de elementos de empresa ou negócios produtivos (por exemplo, um terreno não-operacional), nem uma vocação predestinada do imóvel, poderia o CADE dispensar as partes de notificar determinados negócios imobiliários.

A despeito do volume de transações imobiliárias notificadas ao CADE, que tende a crescer em face dos recentes precedentes trazidos anteriormente, no melhor conhecimento dos autores, até o momento não houve imposição de remédios em operações estritamente imobiliárias porque, via de regra, trata-se de um mercado que possui competitividade nata e com vários players em atuação, sobretudo, em função das regulações municipais e estaduais que fazem do mercado imobiliário um mercado com espaço para uma grande diversidade empresarial. Portanto, ao evitar uma enxurrada nociva de casos a serem notificados que possuem pouco ou nenhum impacto concorrencial, o CADE poderá focar em casos importantes que poderiam até mesmo não ser notificadas em razão dos critérios previstos na legislação brasileira que, ilustrativamente, desconsideram o valor da operação.

Outra alternativa seria a definição via resolução, desde que autorizada por lei, de parâmetros escalonados que simplificasse a vida das partes e do CADE, identificando critérios objetivos de concentração de acordo com definições de mercado relevantes disponibilizadas pelo CADE e respectivos dados para cálculo da participação (e.g.: área bruta locável, quantidade de checkouts, número de unidades e metros quadrados de área construída), considerando de forma fundamental o espaço geográfico de influência aplicável, pois nada mais lógica, a utilização desse critério num país com dimensões continentais e dinâmicas competitivas locais bastante distintas. Na mesma linha, uma aquisição de terra nua e imóveis sem construção, a nosso ver, não deveria ter sequer a obrigação de ser notificada.

De acordo com uma série de pareceres recentes e similares do CADE que aprovaram sem ressalva aquisições imobiliárias (com, na maioria das vezes, concentrações de mercado inferiores a 10%), algumas sugestões de alteração de política antitruste poderiam ser consideradas pelo CADE, eventualmente após a realização de consulta pública3. Por exemplo: a) aquisições imobiliárias que gerassem concentração de mercado inferior a 5% em todos os mercados relevantes analisados fossem dispensadas de notificação; b) aquisições imobiliárias que gerassem concentração de mercado entre 5-10% em pelo menos um dos mercados relevantes analisados fossem simplesmente comunicadas ao CADE para que este, em entendendo cabível, exercesse a faculdade que lhe é conferida pelo artigo 88, parágrafo 7º da lei 12.529/11; e c) aquisições imobiliárias que gerassem concentração de mercado superior a 10% em qualquer dos mercados relevantes analisados seguissem o regime normal atual de notificação prévia, segundo os ritos sumário ou ordinário à luz do caso concreto.

Neste modelo proposto, caso as partes deixassem de notificar ou comunicar suas aquisições imobiliárias, o CADE levaria em consideração tal aspecto na dosimetria das multas por gun jumping em razão de abuso de exercício de direito pelas partes. Assim, combinam-se incentivos de maior eficiência de mercado e correção das premissas econômicas de cada operação imobiliária.

O tema proposto merece atenção e ao nosso sentir deve ser objeto de uma regulação que traga regras claras e coerentes ao mercado imobiliário. Procuramos trazer reflexões na busca de soluções que – aplicadas particularmente a aquisições imobiliárias – gerariam economias para os setores afetados e permitiriam que o CADE pudesse concentrar seus servidores na análise de casos realmente relevantes do ponto de vista concorrencial.

_______________

1 Procedimento Administrativo de Apuração de Ato de Concentração nº 08700.007160/2013-27. Representadas: JBS S.A., Tinto Holding Ltda., Unilav Industrial Ltda., Flora Produtos de Higiene e Limpeza Ltda. e Tramonto Alimentos S.A. Voto do Conselheiro Relator Márcio de Oliveira Júnior assinado em: 22/08/2016.

2 Federal Trade Commission, Subchapter H, Rules under the HSR Act of 1976, 16 CFR § 802.2 – Exemption Rules, certain acquisitions of real property assets. Disponível aqui. Acesso: 7 de abril de 2022.

3 São exemplos de atos de concentração recentes aprovados em rito sumário por gerar concentração de mercado inferior a 10%: (i) Ato de Concentração nº 08700.002640/2021-10 (CSHG Renda Urbana FII e Makro Atacadista S.A.); (ii) Ato de Concentração nº 08700.006043/2020-75 (Gafisa S.A. e Taperebá Empreendimentos Imobiliários Ltda.); (iii) Ato de Concentração nº 08700.004322/2020-02 (Gafisa S.A. e Apogee Empreendimento Imobiliário S.A); e (iv) Ato de Concentração nº 08700.004430/2021-58 (Best Center Empreendimentos e Participações S.A. e Altsa Property - Gestão De Ativos S.A.).