A pandemia e a necessária reforma tributária ampla e efetiva

A reforma tributária que se avizinha pode ser mais abrangente do que se imagina, atacando não só os tributos sobre o consumo, mas também os que incidem sobre a renda e o patrimônio.

sexta-feira, 24 de julho de 2020

Atualizado às 08:04

A covid-19 trouxe uma crise de dimensões gigantescas em todos os setores da economia. No âmbito tributário, essa crise trouxe consigo a oportunidade para uma reforma ampla e efetiva, que ataque todos os tipos de tributos e ocasione um maior equilíbrio/distribuição de renda.

No aspecto temporal, essas medidas precisam ser rapidamente propostas para que, tudo dando certo, tenham eficácia a partir de 2021.

Panorama tributário brasileiro

O Brasil tem um dos sistemas tributários mais complexos do mundo, com mais de 60 tributos, e uma burocracia que chega a consumir bilhões por ano das empresas.

A carga tributária, próxima de 35% do PIB, se mantém em linha com a média dos países da OCDE.

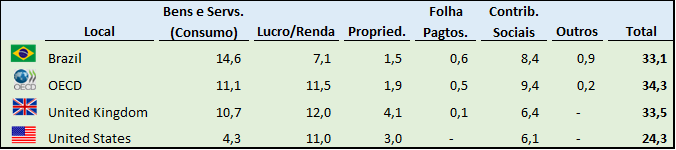

Em termos de arrecadação1, quase 45% vem de tributos sobre o consumo de bens e serviços, como o ICMS e o IPI, e apenas um pouco mais de 20% de tributos sobre a renda/lucro, como o IRPF /IRPJ e a CSLL.

Em comparação com a média dos países da OCDE, esses percentuais apresentam uma visível distorção (em percentuais do PIB de cada localidade, sendo o Reino Unido e Estados Unidos trazidos à parte para fins de comparação):

Verifica-se, pois, a discrepância do Brasil nas modalidades “tributos sobre o consumo” e “sobre o lucro/renda”; Também em relação aos dois últimos países, o Brasil apresenta excessiva tributação sobre a folha de pagamentos e campo para evolução nos tributos sobre a propriedade.

Tributação sobre o consumo

As PECs 45 e 110, em trâmite no Congresso Nacional, aparentemente não ocasionam aumento de carga tributária e são benéficas na medida em que preveem a unificação do ICMS, ISS, IPI, PIS e Cofins no imposto federal sobre bens e serviços (IBS), eliminando ineficiências como a enxurrada de benefícios fiscais estaduais.

Entretanto, numa reforma mais ampla, essas alterações na tributação sobre o consumo poderão vir acompanhadas de outros aspectos, dos quais destacamos:

a) Uma sugestão: de forma condicionada à geração/manutenção de empregos, os Estados poderiam permitir às empresas a tomada do integral do crédito de ICMS (sem o parcelamento em 48 meses), nas aquisições de ativo fixo; e

b) Uma constatação: um imposto sobre transações digitais tende a ser criado, como forma de desonerar a tributação sobre folha de salários e, assim, fomentar empregos.

Tributação sobre o lucro/renda

A tabela progressiva do imposto de renda das pessoas físicas continua estática desde 2015, com alíquota máxima de 27,5% para todos os contribuintes com rendimentos superiores a R$4,66mil.

Uma reforma tributária pode incrementar o caráter progressivo do imposto, diminuindo a carga para a massa de brasileiros com menores rendimentos e aumentando-a para os mais abastados, seguindo os patamares dos países da OCDE.

Em relação às pessoas jurídicas, a tributação dos lucros e dividendos pode ser implementada. O ideal seria que ela viesse acompanhada de uma redução/equilíbrio nas alíquotas do IRPJ e CSLL, que varia conforme a espécie de atividade (indústria, comércio, serviços) e o regime de tributação (SIMPLES Nacional, lucro presumido, lucro real), mas pode chegar a 34% do lucro.

Ou, alternativamente, poderia ser reduzida a tributação do IRPJ/CSLL e, aí sim, tributada a distribuição de dividendos até atingir o patamar total de 34%. Isso estimularia a manutenção de recursos nas empresas e, consequentemente, suas atividades, empregos, etc.

Outros aspectos da tributação sobre a renda podem ser objeto de atenção e reequilíbrio numa reforma tributária.

Por exemplo, um ajuste na carga tributária das rendas/receitas de aluguéis, que varia da isenção, em determinados Fundo de Investimento Imobiliário (FII), até 27,5% no carnê-leão, passando pelos aproximadamente 14% do lucro presumido.

Outro ponto de atenção é a “pejotização” de pessoas físicas, prática largamente adotada com a (muitas vezes única) finalidade de mitigação de carga tributária, já que a tributação pode atingir 14% de tributos federais, ao invés dos 27,5% da tabela progressiva aplicada na contratação via Consolidação das Leis Trabalhistas (CLT).

Por fim, a compensação de prejuízos fiscais de períodos anteriores sem a limitação de 30% do lucro real poderia ser benéfica na retomada pós crise, desde que a empresa garantisse a geração/manutenção de empregos.

Tributação sobre a propriedade

O patrimônio já sofre a incidência de diversos tributos.

O Imposto sobre a Propriedade Territorial Rural (ITR) é irrelevante em termos de arrecadação, em que pese o agronegócio ser relevante em nosso país há décadas.

Já o imposto sobre grandes fortunas, previsto na Constituição Federal de 1988, na prática é difícil de ser implementado com sucesso, dado não existir um movimento internacional coordenado de troca de informações entre países, que permita o acesso aos recursos mantidos no exterior.

O Imposto sobre Doação e Herança (ITCMD) atualmente incide a uma alíquota única de 4% no Estado de São Paulo, havendo um limite de 8% imposto pelo Senado Federal, patamar ainda baixo se comparado a países desenvolvidos.

O projeto de lei 250/20 pretende impor incidências progressivas até o referido limite, para heranças ou doações superiores a R$ 2,4 milhões.

Numa reforma tributária ampla, é de se imaginar que a tributação venha a romper esse tipo de limite (em linha com diversos países que tributam a doação e herança à alíquotas muito maiores que 8%), bem como tornar mais efetivas e equilibrada a incidência desses tributos.

A última crítica relativa aos tributos sobre a propriedade vai para o IPVA, já que ele não incide sobre iates, helicópteros, jatinhos e afins. O tema foi discutido em 2007 pelo STF[2], e a decisão foi de que o referido imposto sucedeu a antiga Taxa Rodoviária Única (TRU), que historicamente exclui embarcações e aeronaves.

Novamente, é possível imaginarmos que a ampla reforma constitucional tributária venha a atacar essa espécie de distorção.

Conclusão

A covid-19 trouxe uma profunda crise em diversos setores da economia, mas, ao mesmo tempo, a oportunidade de alterações na legislação tributária que ataquem todas as espécies de tributos, promovendo uma modernização e equiparação da legislação tributária brasileira à dos países desenvolvidos.

Uma vez que o Governo aproveite essa oportunidade, as alterações na legislação tributária tendem a afetar a todos os contribuintes, principalmente aqueles com maior capacidade contributiva.

Nesse cenário, o planejamento tributário, nos termos e limites da lei, se tornará uma prática cada vez mais necessária.

_________

1 Conforme o estudo “Global Revenue Statistics Database”. Clique aqui

_________

*Marcos Botter é advogado do escritório Vezzi, Lapolla e Mesquita Sociedade de Advogados. Especialista em Direito Tributário pela Faculdade de Direito da Universidade Presbiteriana Mackenzie, com mais de 20 anos de atuação na área tributária.

*Marcos Botter é advogado do escritório Vezzi, Lapolla e Mesquita Sociedade de Advogados. Especialista em Direito Tributário pela Faculdade de Direito da Universidade Presbiteriana Mackenzie, com mais de 20 anos de atuação na área tributária.

![]()