Fux cita "Esquema Ponzi", fraude que não se confunde com pirâmides; entenda

No STF, ministro relembrou Charles Ponzi, símbolo das fraudes financeiras, ao julgar lei do DF que criava selo para empresas de venda multinível.

Da Redação

sexta-feira, 22 de maio de 2026

Atualizado em 21 de maio de 2026 17:44

Nesta quarta-feira, 21, o STF anulou lei do Distrito Federal que criava "selo" de certificação para empresas de venda multinível que não praticassem golpes de pirâmide financeira. Durante o julgamento, ministro Luiz Fux mencionou um dos nomes mais conhecidos associados a esse tipo de fraude: Charles Ponzi.

A referência não foi casual. O nome de Ponzi atravessou o século como sinônimo de um modelo fraudulento que promete ganhos elevados, mas depende da entrada contínua de novos participantes para se sustentar.

Conheça a história, as diferenças entre "Esquema da Ponzi" e pirâmides financeiras e como o Judiciário vem enfrentando reflexos jurídicos dessas fraudes.

De Carlo a Charles

Em 1903, Carlo Ponzi desembarcou em Boston com pouco dinheiro no bolso, mas, segundo suas próprias palavras, "com um milhão de dólares em esperanças". Anos depois, já conhecido como Charles Ponzi, ele se tornaria símbolo de um dos crimes financeiros mais replicados da história moderna.

O estopim da fraude ocorreu em 1919, quando Ponzi recebeu uma carta da Espanha contendo um IRC - Cupom de Resposta Internacional. Ele percebeu que, em razão das flutuações cambiais do pós-guerra, poderia comprar esses cupons em países com moedas desvalorizadas e trocá-los por selos nos Estados Unidos por valor superior.

Para expandir a operação, fundou a Securities Exchange Company e passou a prometer retornos astronômicos: 50% de lucro em 45 dias ou 100% em 90 dias.

Em uma época em que bancos ofereciam rendimentos muito inferiores, a proposta parecia irresistível. Milhares de pessoas passaram a investir na suposta operação com cupons postais internacionais.

Na prática, porém, a atividade real com selos era mínima e incapaz de sustentar os ganhos prometidos.

Segundo o National Postal Museum, dos Estados Unidos, inspetores postais concluíram que as vendas mundiais de cupons internacionais estavam muito abaixo do volume necessário para justificar a narrativa apresentada por Ponzi. Os primeiros investidores eram pagos com o dinheiro dos novos, criando a aparência de lucro real.

No auge, Ponzi teria captado milhões de dólares de dezenas de milhares de clientes em poucos meses.

A fraude entrou em colapso quando a desconfiança pública aumentou, investidores passaram a exigir o resgate dos valores e a imprensa revelou que não havia cupons suficientes no mundo para sustentar aquele volume financeiro.

Acusado de usar o correio para executar um esquema fraudulento, Ponzi declarou-se culpado em novembro de 1920 e foi condenado a cinco anos de prisão. Depois, ainda enfrentou novas condenações, foi deportado para a Itália em 1934 e morreu pobre, em 1949, em um hospital público no Rio de Janeiro.

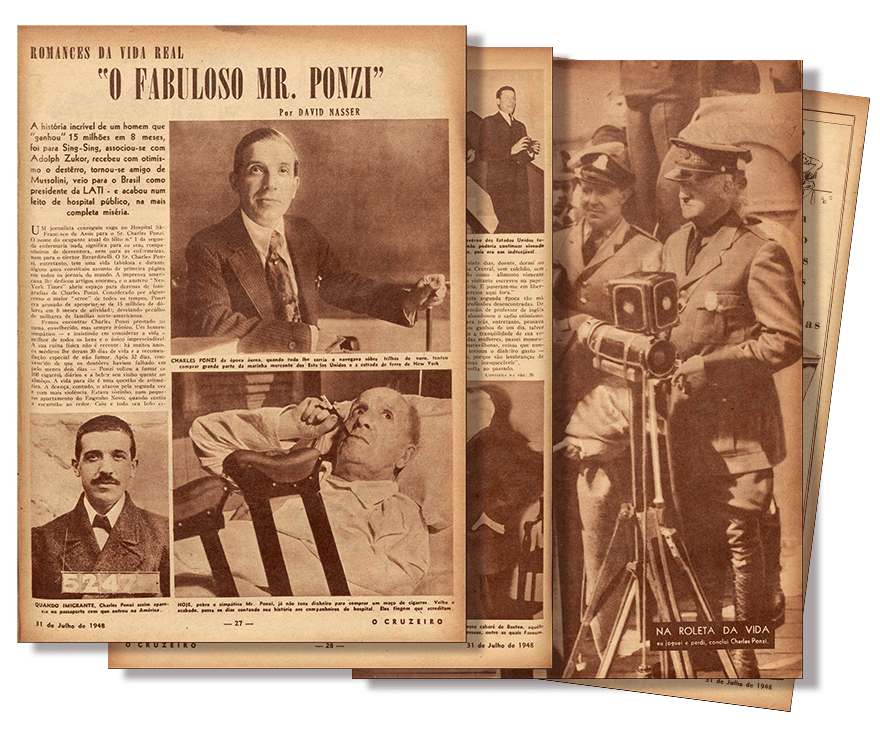

Em reportagem publicada por "O Cruzeiro" em 31 de julho de 1948, David Nasser retratou Charles Ponzi já em decadência no Brasil, internado em hospital público e distante da imagem do homem que, décadas antes, havia mobilizado milhões de dólares com promessas de ganhos rápidos. A matéria resumiu sua trajetória como a de alguém que "ganhou" milhões em poucos meses, passou pela prisão, tentou recomeçar em diferentes países e terminou pobre, no Rio de Janeiro.

- Veja a íntegra da reportagem.

Pirâmide ou "Esquema Ponzi"?

Embora os termos sejam frequentemente usados como sinônimos, pirâmide financeira e esquema Ponzi não são exatamente a mesma coisa. Ambos dependem da entrada contínua de novos recursos para sustentar os pagamentos prometidos, mas funcionam de maneiras diferentes.

No esquema Ponzi, a vítima costuma acreditar que está fazendo um investimento legítimo. Ela entrega dinheiro a um operador - pessoa física, empresa, plataforma ou suposto gestor -que promete rentabilidade elevada, muitas vezes com baixo risco ou retorno garantido. Em regra, essa vítima não precisa recrutar novos participantes. Sua participação se limita a aplicar dinheiro e aguardar os supostos rendimentos.

O problema é que, em vez de os lucros virem de uma atividade econômica real e suficiente, os pagamentos feitos aos investidores antigos são bancados com o dinheiro trazido por novos investidores. A aparência de regularidade se mantém enquanto há entrada constante de recursos. Quando os aportes diminuem ou aumentam os pedidos de resgate, o esquema entra em colapso.

Na pirâmide financeira, por sua vez, o recrutamento costuma ser parte central do modelo. Quem entra é estimulado - ou depende diretamente - de trazer outras pessoas para a rede. Esses novos participantes, por sua vez, precisam atrair outros, formando uma base cada vez maior. A remuneração, nesse caso, está ligada menos à venda real de um produto ou serviço e mais à entrada de novos membros.

A diferença, portanto, está no papel atribuído à vítima. No Ponzi, ela é tratada como investidora. Na pirâmide, ela costuma ser também agente de expansão da rede.

A CVM explica que o esquema Ponzi também não oferece uma oportunidade real de investimento, mas se diferencia da pirâmide porque o "investidor" não precisa atrair novos participantes. Ainda assim, nos dois casos, os supostos lucros pagos aos participantes antigos dependem dos recursos trazidos pelos novos entrantes.

A autarquia também alerta que estruturas de marketing multinível podem ser usadas para dar aparência de legitimidade a pirâmides financeiras. O marketing multinível, por si só, não é necessariamente ilegal. O ponto de atenção está em saber se a remuneração decorre de vendas reais de produtos ou serviços a consumidores finais, ou se depende principalmente do ingresso de novos participantes.

Entre os principais sinais de risco estão a exigência de pagamento inicial elevado, a promessa de ganhos altos em pouco tempo, a garantia de retorno sem risco, a ausência de esforço real de venda e a falta de clareza sobre a atividade econômica que sustentaria os pagamentos.

Casos emblemáticos

A história de Ponzi se repetiu ao redor do mundo, com diferentes personagens, discursos e setores econômicos.

Em Portugal, Maria Branca dos Santos ficou conhecida como "Dona Branca", ou "banqueira do povo", ao oferecer, nos anos 1980, juros muito acima dos praticados pelo mercado -em alguns casos, de até 10% ao mês.

A promessa atraiu principalmente aposentados, trabalhadores de baixa renda e pequenos poupadores, que viam na figura da idosa de cabelos grisalhos uma mulher simples, confiável e próxima dos mais pobres.

Por trás da imagem quase maternal, porém, funcionava uma estrutura sem autorização bancária e dependente da entrada contínua de novos recursos: os valores entregues por novos clientes serviam para remunerar os antigos, até que a engrenagem deixou de se sustentar.

O caso ganhou enorme repercussão em Portugal e se tornou um dos maiores escândalos financeiros do país. Quando as autoridades intervieram, parte dos próprios clientes chegou a protestar em defesa de Dona Branca, ainda convencida de que ela apenas "ajudava o povo".

Maria Branca dos Santos foi condenada, aos 76 anos, a dez anos de prisão e morreu em 1992, aos 80.

Nos Estados Unidos, Bernard Madoff protagonizou o maior esquema Ponzi da história. Ex-presidente da Nasdaq e figura respeitada em Wall Street, ele usou a própria reputação para atrair investidores sofisticados, instituições, fundos e grandes fortunas.

O acesso à sua firma era visto como privilégio: os aportes mínimos eram elevados e os retornos pareciam estáveis mesmo quando o mercado oscilava. A consistência, justamente, era parte da fraude.

Segundo o FBI, operações eram simuladas por meio de extratos e documentos falsos, enquanto o dinheiro de novos clientes servia para remunerar antigos investidores. O esquema ruiu em 2008, durante a crise financeira, quando pedidos de resgate em massa revelaram que os bilhões registrados nos papéis não existiam em caixa.

Madoff confessou a fraude em dezembro daquele ano, foi preso, declarou-se culpado em 2009 e recebeu pena de 150 anos de prisão.

No Brasil, o caso Avestruz Master é normalmente classificado como pirâmide financeira, embora também apresentasse características típicas de um esquema Ponzi.

Isso porque os investidores acreditavam estar diante de um negócio legítimo no agronegócio, baseado na compra de contratos ligados à criação de avestruzes, com promessa de recompra dos animais e pagamento de rentabilidade. Na prática, porém, os retornos prometidos dependiam da entrada contínua de novos investidores, e não de uma atividade produtiva real capaz de sustentar os pagamentos.

Entre 2003 e 2005, o grupo comercializou títulos vinculados à suposta criação de avestruzes e prometia rendimentos elevados em curto prazo - em alguns casos, de cerca de 10% ao mês -, além da devolução do capital ao fim do contrato. A proposta atraiu mais de 40 mil investidores no Brasil e até no exterior, muitos deles convencidos de que participavam de uma atividade rural rentável e em expansão.

Investigações do Ministério Público e da CVM, porém, apontaram que as empresas não tinham autorização para atuar no mercado financeiro ou de valores mobiliários. Com o fechamento das unidades em 2005, milhares de consumidores ficaram sem receber.

Na esfera cível, empresas e sócios foram responsabilizados pelos danos materiais causados aos investidores. Na criminal, réus ligados ao grupo foram condenados em 1ª instância a penas superiores a 38 anos de prisão.

Tratamento jurídico no Brasil

Embora a expressão "Esquema Ponzi" seja usada para descrever fraudes em que os rendimentos pagos a investidores antigos dependem da entrada de novos recursos, a legislação brasileira não costuma tratar o termo como uma categoria jurídica autônoma.

No Brasil, pirâmides financeiras costumam ser enquadradas como crimes contra a economia popular, previstos na lei 1.521/51.

A CVM diz que, em geral, essas práticas não são de sua competência direta, justamente por configurarem crimes contra a economia popular, devendo ser comunicadas às autoridades policiais e ao Ministério Público.

A depender do caso concreto, porém, outras infrações podem surgir, como estelionato, crimes contra o sistema financeiro nacional, crimes contra o mercado de capitais, lavagem de dinheiro e organização criminosa.

Em abril de 2026, o STJ enfrentou reflexos patrimoniais de fraudes e operações com criptoativos. No REsp 2.250.674, a 3ª turma decidiu que plataformas de intermediação de criptoativos não respondem automaticamente por prejuízos decorrentes de golpe quando não há defeito na prestação do serviço.

No caso, o investidor havia transferido ativos, por conta própria, para uma carteira digital falsa. Para o colegiado, a atuação da exchange se encerrou na execução da ordem dada pelo usuário, e a fraude ocorreu em etapa posterior, de custódia, que não era prestada pela plataforma.

Em 2025, o mesmo colegiado analisou instrumentos processuais usados para alcançar pessoas que se ocultam por trás de estruturas empresariais. No REsp 2.055.325, os ministros admitiram o uso do incidente de desconsideração da personalidade jurídica em sua modalidade expansiva para atingir o chamado sócio oculto -terceiro que, embora não figure formalmente como sócio, atua como verdadeiro titular, controlador ou beneficiário da atividade empresarial.

Por que as pessoas ainda caem?

A força das pirâmides financeiras está menos na sofisticação matemática e mais na psicologia da promessa. O discurso costuma combinar urgência, exclusividade e aparência de oportunidade. O participante é levado a acreditar que está entrando cedo em um negócio inovador, capaz de gerar retornos muito acima do mercado.

Estudos recentes da CVM indicam que o problema permanece atual.

Em 2024, a autarquia divulgou pesquisa feita em parceria com a FGV sobre tomada de decisão em investimentos com características semelhantes a pirâmides financeiras. O levantamento apontou que pessoas que já foram vítimas de pirâmides podem voltar a investir em esquemas irregulares e de alto risco, o que reforça a importância da educação financeira e da prevenção.

Mais de um século depois de Charles Ponzi, a história mostra que a pirâmide financeira não depende de uma tecnologia específica para existir. Cupons postais deram lugar a criptoativos, plataformas digitais e promessas de renda passiva. No entanto, a premissa ainda é a mesma: lucro alto, rápido e sem risco.

É justamente essa combinação que deve acender o alerta. No mercado financeiro legítimo, rentabilidade e risco caminham juntos. Quando alguém promete ganhos expressivos, garantidos e com pouca explicação sobre a origem do dinheiro, o investidor deve desconfiar.

---

Referências

COMISSÃO DE VALORES MOBILIÁRIOS; FUNDAÇÃO GETULIO VARGAS. ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS. Relatório da pesquisa sobre a tomada de decisão de investidores em investimentos irregulares. Rio de Janeiro: CVM; FGV EBAPE, jan. 2024. 48 p.

DIAS, Sílvia Daniela Antunes Silva. Caraterização e identificação de esquemas Ponzi: casos Charles Ponzi, Bernard Madoff e Dona Branca. 2016. 104 f. Dissertação (Mestrado em Auditoria) – Instituto Superior de Contabilidade e Administração de Lisboa, Instituto Politécnico de Lisboa, Lisboa, 2016.

FEDERAL BUREAU OF INVESTIGATION. Bernie Madoff Case: inside history’s biggest financial crime. Washington, D.C.: FBI, [s.d.]. Disponível em: https://www.fbi.gov/history/cases-and-criminals/bernie-madoff. Acesso em: 21 maio 2026.

MARTINI, Isabela Lins. Tratamento jurídico de pirâmides financeiras e esquemas Ponzi no Brasil e no mundo. 2020. 161 f. Dissertação (Mestrado em Direito) – Programa de Estudos Pós-Graduados em Direito, Pontifícia Universidade Católica de São Paulo, São Paulo, 2020.

RONCADOR, Sérgio Roberto. De Charles Ponzi à empresa Avestruz Master: a pirâmide financeira e o conceito de dano moral coletivo na jurisprudência do STJ. Revista Processus de Estudos de Gestão, Jurídicos e Financeiros, Brasília, ano 13, v. 13, n. 45, p. 19-32, jul./dez. 2022. DOI: https://doi.org/10.5281/zenodo.7075678. Disponível em: https://doi.org/10.5281/zenodo.7075678. Acesso em: 21 maio 2026.