A tributação dos combustíveis no Brasil: União, Estados e Congresso Nacional devem caminhar unidos para atenuar o preço dos combustíveis

A alta nos combustíveis é matéria que vem incomodando os brasileiros. Porém, para redução dos valores não basta a redução da carga dos tributos de competência da União. É indispensável a atuação dos Estados e alteração na política de preços da Petrobrás.

segunda-feira, 11 de outubro de 2021

Atualizado às 14:34

A regulação do mercado de petróleo pode ser dividida em duas fases: i) a primeira compreendida de 1938, momento em que o abastecimento nacional de petróleo e seus derivados passou a ser considerado de utilidade pública, até o início da década de 90, quando teve início o processo de desregulamentação do setor; e ii) a segunda fase, contemplando o período seguinte até os dias atuais, que compreende o processo de liberação de preços e de abertura do mercado de combustíveis.

A primeira fase foi marcada por uma excessiva intervenção governamental, pautada no tabelamento e uniformização dos preços dos combustíveis em todo o país por meio de subsídios. Já a segunda fase, foi marcada por uma alteração na política de preços que passou a ser adaptada para a introdução de uma economia de mercado, tendo início um processo gradual de liberalização de preços e de retirada dos subsídios.

No que tange à tributação sobre os combustíveis, até a Constituição Federal de 1988, a tributação sobre os combustíveis era de competência da União, recolhida diariamente e distribuída 40% (quarenta por cento) aos Estados e Municípios e 60% (sessenta por cento) à Secretaria de Planejamento ("SEPLAN"), vinculada à Presidência da República.

Com a promulgação da Constituição Federal de 1988, os Estados passaram a ter competência para tributar as operações de comercialização de combustíveis. Para tanto, o Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ("ICMS") passou a incidir sobre os combustíveis, alteração essa que só passou a produzir efeitos com a entrada em vigor do novo Sistema Tributário Nacional, em 1º de março de 1989.

Hoje, sobre os combustíveis se afetamr três tributos gerais (ICMS, contribuição para o PIS/PASEP e Cofins) e um tributo especial (CIDE-Combustíveis), além de incidir também os tributos de natureza aduaneira.

De acordo com a LC 87/96 ("lei Kandir"), o ICMS incidirá sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais. Determina ainda que o local da operação é o do Estado onde estiver localizado o adquirente, considerando-se ocorrido o fato gerador com a entrada do combustível neste ente federado. De acordo com os dados disponibilizados pela Federação Nacional do Comércio de Combustíveis e Lubrificantes (FECOMBUSTÍVEIS), o ICMS varia de estado para estado, contudo, costuma incidir sobre a gasolina entre 25% e 34%1.

Quanto à CIDE-Combustível, a Constituição Federal estabelece a vinculação de sua receita ao pagamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados de petróleo, ao financiamento de projetos ambientais vinculados à indústria do petróleo e do gás e ao financiamento de programas de infraestrutura de transporte. A Carta Magna prevê ainda que a alíquota da CIDE-Combustível poderá ser reduzida ou restabelecida por ato do Poder Executivo, não sendo aplicável à contribuição o princípio da anterioridade tributária.

Já a contribuição para o PIS/PASEP e a Cofins, há dois regimes de apuração quanto às alíquotas incidentes sobre os combustíveis: i) o primeiro diz respeito à alíquota ad rem que é fixada em números percentuais para cada tipo de combustível; e ii) a segunda é o denominado regime especial de apuração e pagamento e se baseia na unidade de medida adotada na quantificação do combustível (o álcool é regulado pela lei 9.718/98 e a gasolina pela lei 10.865/04).

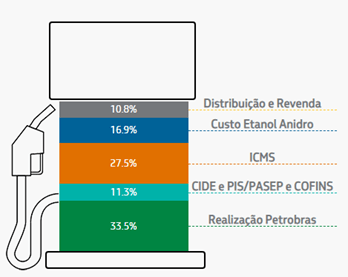

A CIDE-Combustível, a contribuição para o PIS/PASEP e a Cofins representam cerca de 11,6% do preço da gasolina2. Há, no entanto, outras rubricas que compõe o preço da gasolina:

A partir da figura acima colacionada, disponível no endereço eletrônico da Petrobrás, verifica-se que 33,5% do preço da gasolina diz respeito à "realização Petrobras". Esse valor refere-se ao valor pago pelas distribuidoras à Petrobrás quando o combustível sai da refinaria. Aqui, estão incluídos os custos de produção e lucros da Petrobrás.

É cediço que a gasolina que compramos no posto não é a mesma que a Petrobrás vende às distribuidoras, vez que antes de chegar aos postos, o etanol e o biodiesel são adicionados à fórmula da gasolina. O etanol incluído na mistura da gasolina representa 16,9% do valor da gasolina. E, por fim, o preço da gasolina é composto pelos custos e margens de distribuição e revenda. Esse valor é estabelecido pelos próprios postos que vendem a gasolina ao consumidor final. Esses custos equivalem a aproximadamente 10,8% do valor da gasolina.

Em relação ao percentual referente à realização da Petrobrás, vale tecer algumas considerações. Esse é o valor que as distribuidoras pagam a Petrobrás pelo combustível. Para definir este valor, desde 2016, a Petrobrás utiliza-se da política de preços de paridade internacional ("PPI") que considera fundamentalmente quatro elementos para definir os valores: a variação internacional do valor do barril do petróleo, a cotação do dólar, os custos de transporte e uma margem imposta pela companhia que funciona como um seguro a fim de evitar prejuízos. A Petrobrás mantinha o preço dos derivados de petróleo constante por longos períodos na saída das refinarias, dando a falsa sensação de estabilidade no mercado.

Antes da implementação da PPI, as variações do valor barril do petróleo eram repassadas em atraso à população. Isto é, a Petrobrás subsidiava o preço do combustível a fim de evitar repassar constantemente as varrições. Assim, o preço era reajustado algumas vezes ao ano e não diariamente. O objetivo aqui era segurar a inflação.

Essa estabilidade nos preços dos derivados de petróleo no mercado nacional fez com que os preços praticados estivessem acima dos praticados no mercado internacional ou abaixo dos preços no mercado internacional. Essa diferença havida entre os preços internacionais e os preços praticados no mercado interno ocasionou consequências negativas à Petrobrás, como a redução do caixa, baixos investimentos privados em refino, em infraestrutura de importação e exportação de derivados. Isso porque, a iniciativa privada não olha com bons olhos para preços controlados pelo Estado.

Assim sendo, a fim de dar maior consecução à livre concorrência, a Petrobrás institui a política de preços de paridade internacional. Dessa forma, passou-se a conviver com oscilações mais frequentes nos preços na saída das refinarias. O objetivo foi dar maior transparência aos preços praticados, bem como evitar prejuízos ou lucros artificiais. Porém, essa política de preços acabou por repassar frequentemente o aumento do preço do barril de petróleo ao consumidor final.

Cabe destacar que vários países, como o Canadá, Estados Unidos, Colômbia e Peru, ante as frequentes oscilações do valor do barril de petróleo, adotam mecanismos que visam suavizar as flutuações dos preços dos combustíveis. Apesar de inexistir controle estatal, o governo pode atuar quando as variações dos preços passam de um patamar preestabelecido. Os modelos de autuação, porém, variam de país para país. Por exemplo, nos Estados Unidos e no Canadá, o governo mantém estoques de combustíveis ou exige que as empresas do setor do petróleo façam tal reserva. Apesar das diferenças entre os mecanismos, todos eles buscam atenuar as flutuações dos preços dos combustíveis.

Em que pese ter como objetivo dar maior consecução à livre concorrência, a política de preço de paridade internacional, somada à crescente desvalorização do real e do aumento internacional no preço do barril do petróleo, foi responsável pelo aumento nas refinarias de 73,3% no preço da gasolina no período compreendido entre outubro de 2016 e março de 20213.

Vale dizer que o aumento no preço da gasolina impacta diretamente na inflação. Angariado pelo aumento no grupo transportes, o Índice Nacional de Preços ao Consumidor Amplo 15 ("IPCA-15") foi de 1,14% em setembro deste ano, maior resultado para o mês desde o início do Plano Real (1994). O resultado é o maior da séria histórica desde fevereiro de 2016 (1,42%). A gasolina, juntamente com a energia elétrica foram os itens que, individualmente, tiveram o maior impacto no índice. O preço da gasolina aumentou 2,85% e acumula 39,05 nos últimos doze meses4.

Ante a decomposição do valor da gasolina, torna-se claro que há dois fatores que influenciam sobremaneira o valor da gasolina repassada ao consumidor final: a realização da Petrobrás (especialmente, a PPI) e o valor dos tributos incidentes sobre os combustíveis.

Sobre a realização da Petrobrás, medidas para segurar o valor do combustível sem sombra de dúvidas demandaria alterações na política de preços praticada pela companhia e consequentemente que a Petrobrás retorne a subsidiar os preços. Eventuais medidas nesse sentido, sem sombra de dúvidas, conduziriam à companhia ao endividamento.

Outra opção interessante passível de reduzir o valor da gasolina, é a redução da carga tributária incidente sobre o combustível. No que tange à redução do ICMS incidente sobre os combustíveis, a curto prazo, seria difícil obter um consenso entre todos os estados e o Distrito Federal. Ademais, o ICMS combustível é a principal fonte de receita dos Estados, pelo que dificilmente os entes abririam mão de sua autonomia quanto ao ICMS combustíveis.

Cumpre frisar que, em fevereiro de 2021, o governo federal apresentou o Projeto de lei Complementar16/2021 que pretende unificar em todo o país as alíquotas do ICMS incidentes sobre os combustíveis. A proposta está tramitando na Câmara dos Deputados e prevê que a cobrança será no local de consumo final, bem como que as alíquotas poderão variar de acordo com o produto e serão definidas pelo CONFAZ. O projeto de lei deverá ser analisado pelas Comissões de Finanças e Tributação e de Constituição e Justiça e da Cidadania e, somente após, ser votada em plenário da Câmara.

Outra opção, é a redução dos tributos de competência da União, quais sejam, a contribuição para o PIS/PASEP, a Cofins e a CIDE-Combustíveis. Medida esta que foi inclusive adotada pelo governo federal em março deste ano. No entanto, foram zeradas apenas as alíquotas de PIS e COFINS incidentes sobre o óleo diesel e o gás de cozinha. As demais alíquotas não tiveram qualquer alteração.

O governo federal estuda ainda a criação de um fundo estatal para subsidiar combustíveis e conter as altas dos preços. A ideia é criar um fundo estatal cujo escopo é moderar os preços do petróleo quando eles sobrem repentinamente. Esse mecanismo já foi utilizado em outros países, podendo ser abastecido com o excedente as exportações do petróleo ou com parte dos royalties. Assim sendo, em tempos de alta nos preços do petróleo, o repasse de valores para o consumidor final serão suavizados. Certamente, se adotado este mecanismo, a Petrobrás teria que ser compensada pelo fundo por não repassar a volatilidade dos preços, recebendo subsídios do governo.

O mecanismo do fundo para subsidiar a alta dos preços do petróleo ainda é controverso. De um lado, parte dos especialistas do setor entendem que o mecanismo é importante para suavizar as altas repentinas dos preços. De outro lado, tem-se os especialistas que entendem que o mecanismo representa mais uma forma de intervenção no mercado que acarreta desiquilíbrios para o caixa da Petrobrás, para o Tesouro Nacional e para a competição do mercado.

Por fim, ressalte-se que o preço da gasolina praticado pelo Brasil não é considerado alto, se comparado aos preços praticados pelos demais países. A partir dos dados disponibilizados pelo Global Petrol Prices, de um total de 168 países, o Brasil está na 82ª posição, considerando como primeiro lugar o país com menor preço de gasolina. Dos países integrantes do BRICs, o valor da gasolina no Brasil está na segunda posição dos preços mais baixos, perdendo apenas para a Rússia que é considerada uma das grandes produtoras de petróleo5.

Pela argumentação acima delineada, conclui-se que, a fim de segurar a inflação e reduzir os valores dos combustíveis, é imprescindível que o governo federal adote mais medidas para a diminuição do valor da gasolina, seja aliviando a carga tributária incidente sobre os combustíveis, seja determinando alterações na política de preços de paridade internacional ("PPI") que vem sendo adotada pela Petrobrás. Por outro lado, importante também que o Congresso Nacional analise o Projeto de Lei Complementar n. 16/2021 que visa a unificação das alíquotas de ICMS incidentes sobre os combustíveis. Portanto, a efetivação de uma política fiscal nesse norte, contribuirá sobremaneira para pavimentação de um sistema tributário mais seguro e produtivo.

_________

AGÊNCIA IBGE NOTÍCIAS. Prévia da inflação fica em 1,14% em setembro, maior para o mês desde 1994. Acesso em: out. 2021.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, 5 de outubro de 1988. Acesso em: set. 2021.

BRASIL, Câmara dos Deputados. Projeto de LC 12/2021. Define os combustíveis e lubrificantes sobre os quais incidirá uma única vez o Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, ainda que as operações se iniciem no exterior. Acesso em: set. 2021.

BRASIL, Supremo Tribunal Federal. RE 574.706/PR (Plenário). Recurso extraordinário com repercussão geral. Exclusão do ICMS na base de cálculo do PIS e da COFINS. Definição de faturamento. Apuração escritural do ICMS e regime de não cumulatividade. Recurso provido. Relatora: Min. Cármen Lúcia. Acesso em: ago. 2021.

BRASIL, Agência Nacional do Petróleo ("ANP"). Nota Técnica n. 11/2001. Combustíveis no Brasil: Políticas de Preço e Estrutura Tributária. Acesso em: set. 2021.

CAVALCANTI, Marcelo Castello Branco. Tributação relativa etanol-gasolina no Brasil: competitividade dos combustíveis, arrecadação do estado e internalização de custos de carbono. Tese (Doutorado Planejamento Energético). UFRJ/COPPE, 2011. Acesso em: set. 2021.

DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS – DIEESE. Nota técnica 251 de 5 de março de 2021. Acesso em: set. 2021.

FEDERAÇÃO NACIONAL DO COMÉRCIO DE COMBUSTÍVEIS E LUBRIFICANTES – FECOMBUSTÍVEIS. Tabela da carga tributária dos combustíveis por estado, que detalha os tributos federais e estaduais. Acesso em: set. 2021.

GLOBAL PETROL PRICES. Gasoline prices, litre, 27-sep-2021. Acesso em: out. 2021.

PETROBRÁS. Preços de venda de combustíveis. Acesso em: set. 2021.

SEIXAS, Luiz Felipe Monteiro; FERNANDES, Távisson Oliveira. A tributação do PIS/PASEP e da COFINS sobre os combustíveis: uma análise dos coeficientes de redução de alíquota à luz dos princípios constitucionais tributários da legalidade e da anterioridade. Revista de Direito Internacional Econômico e Tributário, v. 13, n. 2, jul/dez 2018. Acesso em: set. 2021.

SILVA, Jules Michelet Pereira Queiroz e. Tributação da energia: aspectos tributários da integração energética na América do Sul. 2017. 88 f. Dissertação (Mestrado em Direito), Universidade de Brasília, Brasília, 2017 A regulação do mercado de petróleo pode ser dividida em duas fases: i) a primeira compreendida de 1938, momento em que o abastecimento nacional de petróleo e seus derivados passou a ser considerado de utilidade pública, até o início da década de 90, quando teve início o processo de desregulamentação do setor; e ii) a segunda fase, contemplando o período seguinte até os dias atuais, que compreende o processo de liberação de preços e de abertura do mercado de combustíveis.

Geovanne Soares Amorim de Sousa

Advogado. Pós graduado em Direito Tributário. Mestre em Direito Constitucional.