Ações rescisórias vinculadas à exclusão do ICMS da BC do PIS/Cofins: Uma luz no fim do túnel?!

Inúmeros contribuintes foram surpreendidos com ações rescisórias vinculadas à exclusão do ICMS da base de cálculo do PIS e da Cofins. Agora, temos uma luz no fim do túnel?!

segunda-feira, 4 de março de 2024

Atualizado às 15:56

Contextualizando: Em 2017 o STF decidiu que o ICMS não deve integrar a base de cálculo do PIS e da Cofins. Em virtude da repercussão econômica da matéria, a discussão foi chamada de "tese do século".

Em meados de 2019, as primeiras ações judiciais começaram a transitar em julgado (quando não cabem mais recursos) de maneira favorável aos contribuintes. Via de regra, quando se ingressa com uma ação judicial em matéria tributária, é possível recuperar os valores recolhidos a maior referente aos 5 anos anteriores à distribuição da ação.

Contudo, em 2021, ao julgar um recurso (embargos de declaração) da Fazenda Nacional dentro do referido processo, o STF decidiu pela modulação de efeitos da decisão. No aspecto prático significou que aquelas empresas que ingressaram com ações a partir de 16/3/17, não poderiam buscar os últimos 5 anos, mas apenas a partir da referida data.

Problemática: A grande questão é que entre a decisão do STF ao julgar os embargos de declaração (2021) e a decisão de que o ICMS não compõe a base de cálculo do PIS e da Cofins (2017) muitas empresas não só tiveram o direito de recuperar os últimos 5 anos, como também utilizaram integralmente os valores na compensação com outros tributos.

Imagine que uma empresa ingressou judicialmente para discutir a matéria em abril/2017. Em 2019 obteve decisão favorável, que reconheceu o direito de excluir o ICMS da base de cálculo do PIS e da Cofins dos 5 anos anteriores à distribuição da ação, até o efetivo trânsito em julgado. A empresa apurou e recuperou os valores pagos a maior de 2012 (5 anos do ingresso) até 2019 (data do trânsito em julgado). Porém, em 2021, o STF decidiu que a empresa, como ingressou após 16/3/17, só poderia recuperar os valores a partir de março/17 e não de 2012.

Após a decisão de 2021 do STF, a Procuradoria Geral da Fazenda Nacional - PGFN ingressou com uma série de ações rescisórias, buscando a devolução dos valores recuperados dos períodos anteriores à modulação de efeitos, para aquelas empresas que ingressaram a partir de 16/3/17.

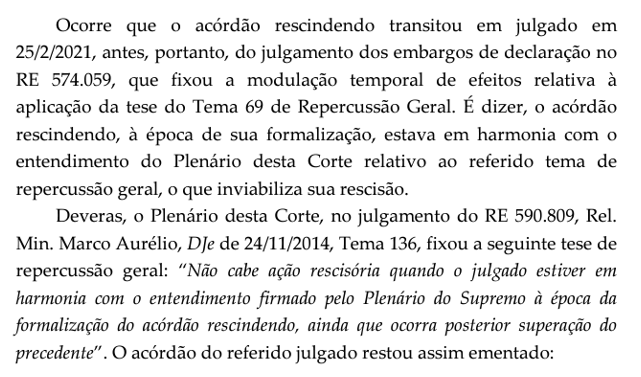

A luz no fim do túnel: Essa semana (28/2/24), o ministro Luiz Fux proferiu decisão monocrática (RE 1.468.946), utilizando uma jurisprudência de 2014 do próprio STF (Tema 136), no sentido de que não cabe ação rescisória quando o acórdão rescindendo estiver em consonância com a jurisprudência à época da decisão, ainda que haja posterior alteração da mesma, vejamos:

Torceremos para que os demais ministros do Supremo Tribunal Federal sigam sua própria jurisprudência (acima colecionada), de forma a trazer segurança jurídica às empresas, provendo um ambiente mais propício aos negócios dentro do Brasil.

Ricardo Schumacher

CEO e sócio fundador da EFCT - Estratégias Tributárias. Com mais de uma década de experiência na área tributária, se tornou um dos nomes mais reconhecidos do mercado quando se fala do assunto.