Uma possibilidade de fraude nos crimes tributários e falimentares

terça-feira, 27 de dezembro de 2022

Atualizado em 26 de dezembro de 2022 11:58

1. Introdução: O conceito de “caixa” e o que está abrangido na definição

Para bem entender o fenômeno do saldo credor de caixa e suas repercussões jurídico-contábeis, é mister que antes estabeleçamos corretamente o conceito de caixa.

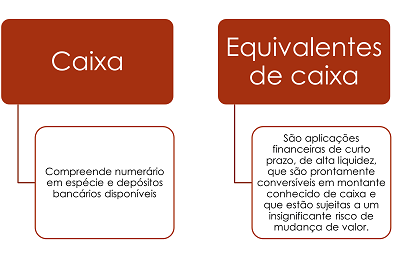

A primeira noção do que se entende por caixa compreende um ativo com liquidez, apto para ser usado como meio de pagamento.

Nesse conceito estaria enquadrado tudo o que determinada entidade possua a título de ativo, cuja composição esteja fisicamente em moeda (dinheiro, do inglês cash) ou congênere. Nessa concepção mais restrita, o caixa compreende parte do ativo de maior liquidez, constituído de meios físicos de pagamento.

No entanto, a definição restrita de caixa não é mais satisfatória nos dias de hoje, em que os alguns meios eletrônicos (consistentes, dentre outros, em depósitos e investimentos em contas bancárias), também dispõe de grande liquidez e acabam por deter a maior parcela de participação nos processos de liquidação das transações financeiras.

Mas se conceituaremos tais formas eletrônicas de pagamento como caixa, precisaremos delimitar quais delas têm liquidez suficiente para ser consideradas como tal e quais não possuem tais características. Afinal, alguns investimentos e aplicações bancárias sem possibilidade de resgate ou saque antes de longos prazos não possuem liquidez suficiente para serem conceituados como caixa.

Para chegar a um denominador comum nessa definição, o Comitê de Pronunciamentos Contábeis (CPC) definiu dois conceitos: caixa e equivalentes de caixa, em seu pronunciamento técnico CPC 03, sobre Demonstração dos Fluxos de Caixa. Tais definições serão esquematizadas a seguir:

Complementando a definição de equivalentes de caixa, o pronunciamento CPC 03 delimita o período de tempo que uma aplicação financeira possa ser considerada no conceito de equivalente de caixa, nos seguintes termos:

Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e, não, para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) não estão contemplados no conceito de equivalentes de caixa, a menos que eles sejam substancialmente, equivalentes de caixa, como, por exemplo, no caso de ações preferenciais resgatáveis que tenham prazo definido de resgate e cujo prazo atenda à definição de curto prazo.

Seguindo as definições aludidas, podemos definir caixa (e equivalentes de caixa) de modo simplificado como todo ativo composto por numerário em espécie e depósitos bancários disponíveis e por aplicações financeiras de alta liquidez e conversibilidade imediata em dinheiro ou em outros meios de pagamento, até três meses ou menos da data de aquisição ou da data em que se encerram, no exercício respectivo, as demonstrações contábeis.

Dada a similitude de tratamento entre caixa e equivalentes de caixa, é comum encontrar nos balanços contábeis os valores de ativo que constituem numerário em espécie, depósitos bancários disponíveis imediatamente ou aplicações financeiras de liquidez até três meses unificadas sob única rubrica com o título “caixa e equivalentes” ou “disponível”.

Conceituado o que está abrangido como caixa e seus respectivos equivalentes, cabe analisar no tópico seguinte o funcionamento dessa conta e o fenômeno do saldo credor de caixa.

2. O que é saldo credor de Caixa? Como se configura?

A noção contábil-financeira de saldo credor de caixa não é muito intuitiva para o jurista. Com efeito, ao ler esse conceito, a primeira impressão que se tem é que ele estaria a significar que o caixa possui recursos ou meios líquidos de pagamento, uma vez que estaria “credor” de algo ou de alguém.

Ao jurista, de fato, o termo “credor” significa usualmente uma posição jurídica ativa em uma relação obrigacional, concernente àquele que tenha o direito de exigir uma prestação de outrem. Do mesmo modo, “crédito”, no direito obrigacional, nada mais é que a prerrogativa titularizada pelo credor em receber uma prestação consistente em dar, fazer ou não fazer.

Na estrutura contábil, porém, crédito e débito têm feições particulares, que não refletem exatamente o significado da ciência jurídica.

Para explicarmos exatamente o que significa saldo credor de caixa, precisaremos fazer breve conceituação dos lançamentos contábeis em partidas dobradas, ou seja, aquelas que envolvem débito e crédito de igual valor.

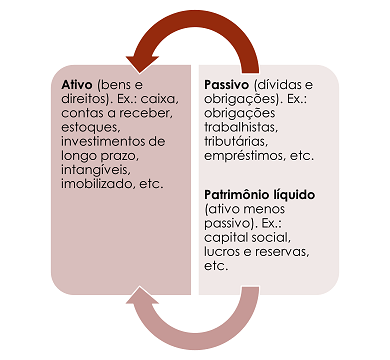

Vamos tomar como exemplo as contas patrimoniais constantes do balanço.

No balanço patrimonial, representam-se as contas que compõem o patrimônio da entidade, separadas usualmente em ativo (= bens e direitos), passivo (= obrigações e dívidas) e patrimônio líquido (diferença entre ativo e passivo).

Transcrevendo graficamente os grupos e exemplos de contas que compõem o balanço, teríamos:

Da figura anterior, podemos tirar algumas lições importantes:

O sentido das setas constantes da figura demonstra que o passivo e o patrimônio líquido são origens ou fontes de recursos, as quais estão aplicadas no ativo. Imaginemos dois exemplos práticos para elucidar essa questão:

Se os sócios decidem aportar novas quantias em dinheiro no capital social, tal operação implicará aumento do patrimônio líquido (origem do aporte), cujos recursos serão aplicados no ativo (caixa);

Se a sociedade decide contrair um empréstimo bancário, os recursos terão origem em uma dívida ou obrigação (passivo), e ingressarão também no ativo (caixa);

Constituindo o passivo e o patrimônio líquido ambos fontes ou origens de recursos, podemos separá-los conforme sejam origens provenientes de recursos de terceiros (passivos) ou de recursos próprios (patrimônio líquido). Não por outra razão costuma-se chamar em finanças o passivo de “capital de terceiros” e o patrimônio líquido de capital próprio”. Tais fontes de recursos também costumam ser diferenciadas quanto à exigibilidade: enquanto o passivo costuma ser uma fonte com prazo para a devolução dos recursos o patrimônio líquido, usualmente, só é passível de devolução em face de eventos dissolutórios da entidade.

Na esteira das lições aludidas, podemos concluir que, se aumentam as origens de recursos próprios ou de terceiros (p.ex.: por meio de um aporte de capital ou pela contração de um empréstimo), aumenta o crédito dos titulares desses recursos (sócios terão direito, em princípio, à devolução de uma quantia de capital em um evento dissolutório; credores terão direito a restituição de quantias referentes ao empréstimo).

Por outro lado, se a entidade tiver de devolver capital aos sócios ou pagar o empréstimo, terá de fazê-lo com recursos que aplicou no ativo. Desse modo, o aumento de ativo, originado no aumento de passivo ou de patrimônio líquido, representa igualmente um aumento de débito da entidade, já que terá de utilizar o ativo para restituir os recursos para os titulares dos recursos originais.

Daí surge o entendimento contábil convencionado, segundo o qual, como regra geral:

As contas de passivo e de patrimônio líquido são contas credoras (ou com saldo credor), por representarem o direito daqueles que titularizam os recursos conferidos à entidade;

Por sua vez, as contas de ativo, que receberam recursos oriundos de passivo ou de patrimônio líquido, e cujos valores deverão ser eventualmente empregados na restituição aos respectivos titulares, são contas devedoras ou cujo aumento ocorre segundo um lançamento contábil a débito.

A conta caixa (e equivalentes de caixa), como vimos, é uma conta de ativo. Representa, portanto, bens e direitos consistentes em meios líquidos e imediatos de pagamento, cujas origens estão no passivo (recursos de terceiros) ou no patrimônio líquido (recursos próprios).

Sendo uma conta de ativo, contabilmente, o caixa é uma conta devedora ou cujo saldo deve permanecer devedor. Esse fato, ao contrário do que possa parecer, obedece a uma convenção contábil e indica justamente que há recursos no caixa, que serão destinados futuramente ao pagamento de passivos ou à devolução de recursos aos titulares do patrimônio líquido.

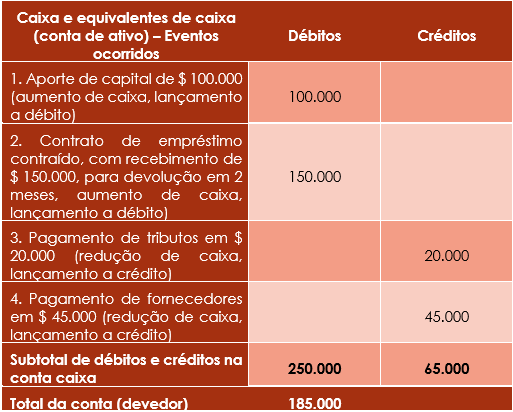

Graficamente, representando alguns eventos econômicos na conta caixa por meio de um razonete, teríamos:

Ressalte-se novamente: a existência de um saldo devedor em conta de ativo como o caixa, regra geral, representa justamente o que é esperado e significa, no exemplo supracitado, que a entidade tem R$ 185 mil em dinheiro ou outros meios líquidos de pagamento (caixa e equivalentes).

O contrário (saldo credor) é que, regra geral, não é esperado em uma conta de ativo como o caixa.

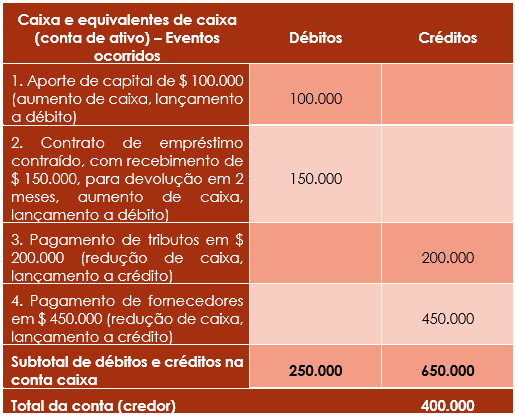

Vejamos novamente o exemplo anterior, agora com outros valores, para verificarmos o que seria um saldo credor de caixa.

Ao verificarmos esse último exemplo, veremos que a entidade pagou mais (R$ 650 mil) do que tinha ou do que recebeu em caixa (R$ 250 mil) no período, restando um saldo credor de R$ 400 mil.

A pergunta é: como isso pôde ocorrer? Como houve desembolsos que superaram o valor que se tinha em caixa?

Esse é exatamente o ponto onde começa a investigação do saldo credor de caixa, objeto deste artigo. Para uma melhor explicação, abriremos um tópico específico a seguir.

3. Por que um “saldo credor” no caixa (e equivalentes) é algo potencialmente irregular ou passível de fraude?

Retomando o último exemplo, vemos que se houve desembolsos de caixa, é necessário antes que esses recursos tenham existido ou tenham tido alguma origem, seja no passivo ou no patrimônio líquido.

Em outras palavras: se houve mais saídas (pagamentos) do que entradas de caixa (recebimentos e outros saldos anteriores), necessariamente deve ter havido alguma fonte de recursos que possa ter gerado meios de pagamento.

Essas fontes de recursos podem ser variadas. Como exemplo, podemos citar um aporte de capital, a contração de um empréstimo, a emissão de títulos no mercado financeiro (debêntures, commercial papers, etc.).

No entanto, não é incomum que, na prática, a fonte de recursos que gerou o saldo credor de caixa seja justamente a omissão de receitas tributáveis, quando decorre de processo de sonegação fiscal. Nessa hipótese, ocorre uma omissão intencional e mediante fraude na escrita do contribuinte, buscando a evitar o pagamento de tributos.

Imaginemos o exemplo teórico anterior e vislumbremos justamente o seguinte: procurando não recolher os tributos devidos (IRPJ, ICMS, etc.), a entidade não contabilizou como receitas que deveriam entrar no caixa o montante de R$ 400 mil, o que deixou esta conta com saldo credor em igual valor.

Desse modo, havendo saldo credor de caixa, podemos concluir inicialmente que seria necessária outra fonte de recursos para que as saídas de caixa (maiores que as entradas) pudessem ser efetuadas. E qual a origem? Pode ser variada, como dissemos, mas dentre elas fatalmente estará a omissão de receitas tributáveis.

Não é por outra razão que o fisco federal e estadual, em processos administrativos tributários referentes a fiscalização de impostos que incidem sobre a receita ou sobre o lucro (IRPJ, IPI, ICMS, etc.) trata o saldo credor de caixa como uma presunção (relativa) de omissão de receitas.

Em outras palavras: encontrado saldo credor de caixa, o contribuinte deverá provar ao fisco qual foi a origem dos recursos que permitiram pagamentos superiores às entradas de caixa. Na omissão do contribuinte, prevalece a autuação considerando tratar-se de receita omitida, efetuando-se, por consequência, a tributação cabível.

Vejamos algumas decisões administrativas nesse sentido:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM FORTALEZA 4 º TURMA

ACÓRDÃO 08-23274 de 17 de Abril de 2012

EMENTA: OMISSÃO DE RECEITA. SALDO CREDOR DE CAIXA. PRESUNÇÃO. A presunção de omissão de receita decorrente da apuração na escrituração de saldo credor de caixa decorre de previsão contida na legislação tributária, cabendo ao sujeito passivo a prova da improcedência da presunção. Ano-calendário: 01/01/2003 a 31/12/2003.

Tribunal de Impostos e Taxas - SP

NATUREZA DO RECURSO LOCALIDADE AIIM Nº / SÉRIE RECURSO ORDINÁRIO MONTE ALTO 41457/"Q"

ASSUNTO ICMS - FALTA DE RECOLHIMENTO, APURADA VIA LEVANTAMENTO FISCAL - SALDO CREDOR NA CONTA CAIXA.

No Judiciário, da mesma forma, inúmeras decisões existem a respeito de saldo credor de caixa, no campo tributário, considerando-o como presunção de receitas tributáveis omitidas na escrituração do contribuinte.

Nesse sentido:

Processo REsp 1045495 / SC

RECURSO ESPECIAL 2008/0067236-0

Relator(a) Ministro CASTRO MEIRA (1125)

Órgão Julgador T2 - SEGUNDA TURMA

Data do Julgamento 12/8/08

Data da Publicação/Fonte DJe 4/9/08

Ementa

TRIBUTÁRIO. IRPJ. OMISSÃO DE RECEITAS. LUCRO PRESUMIDO. ENCARGO LEGAL.

1. Não se faz necessário o detalhamento das receitas na CDA, pois não constitui requisito legal. A especificação ocorre nos autos de infração.

2. Os valores apurados referentes às compras não registradas e ao saldo credor de caixa representam receitas omitidas, não se aplicando o disposto no art. 44, § 2º, da lei 8.541/92.

3. Segundo o art. 40 da lei 9.430/96, "a falta de escrituração de pagamentos efetuados pela pessoa jurídica, assim como a manutenção, no passivo, de obrigações cuja exigibilidade não seja comprovada, caracterizam, também, omissão de receita". A constatação de saldo credor registrado em livro caixa da autuada revela a existência de receitas à margem da escrituração, o que corrobora o entendimento de que as compras não escrituradas foram pagas com o produto de receitas omitidas.

4. Recolham as empresas imposto sobre a renda pelo lucro real ou pelo lucro presumido, a omissão de receitas implica pagamento a menor, o que é devidamente tratado pela legislação.

5. Omissão de receita não se confunde com dedução indevida para efeito de aplicação do art. 44, § 2º, da lei 8.541/92, que estabelece uma presunção de transferência automática para os sócios de receitas omitidas na escrituração fiscal da pessoa jurídica.

6. Recurso especial não provido.

Processo REsp 901311 / RJ

RECURSO ESPECIAL 2006/0215688-9

Relator(a) Ministro TEORI ALBINO ZAVASCKI (1124)

Relator(a) p/ Acórdão Ministro LUIZ FUX (1122)

Órgão Julgador T1 - PRIMEIRA TURMA

Data do Julgamento 18/12/07

Data da Publicação/Fonte DJe 6/3/08

Ementa

PROCESSUAL CIVIL. RECURSO ESPECIAL. TRIBUTÁRIO. ESCRITURAÇÃO IRREGULAR. SALDO CREDOR EM CAIXA. PRESUNÇÃO DE OMISSÃO DE RECEITA. FACULDADE DO CONTRIBUINTE PRODUZIR PROVA CONTRÁRIA. PRINCÍPIO DA VERDADE MATERIAL. SUCUMBÊNCIA. PRINCÍPIO DA CAUSALIDADE.

1. A presunção juris tantum de omissão de receita pode ser infirmada em Juízo por força de norma específica, mercê do princípio da inafastabilidade da jurisdição (art. 5.º, XXXV, da CF/88) coadjuvado pela máxima utile per inutile nom vitiatur.

2. O princípio da verdade real se sobrepõe à presuntio legis, nos termos do § 2º, do art. 12 do DL 1.598/77 (art. 281 RIR/99 - decreto 3.000/99), ao estabelecer ao contribuinte a faculdade de demonstrar, inclusive em processo judicial, a improcedência da presunção de omissão de receita, considerada no auto de infração lavrado em face da irregularidade dos registros contábeis, indicando a existência de saldo credor em caixa. Aplicação do princípio da verdade material.

3. Outrossim, ainda neste segmento, concluiu a perícia judicial pela inexistência de prejuízo ao Fisco.

4. Deveras, procedido o lançamento com base nos autos de infração, infirmados por perícia judicial conclusiva, constituiu-se o crédito tributário principal, mercê de o mesmo ter sido oferecido à tributação, por isso que inequívoco que o resultado judicial gerará bis in idem quanto à exação in foco.

5. Lavrados os autos de infração por erro formal de escrita reconhecido pelos recorrentes, não obstante materialmente exatos os valores oferecidos à tributação, impõe-se reconhecer que a parte que ora se irresigna foi a responsável pela demanda.

6. Regulada a sucumbência pelo princípio da causalidade, ressoa inacolhível imputá-la ao Fisco, independente de prover-se o recurso para que não haja retorno dos autos à instância a quo, porquanto o aresto recorrido reconheceu a higidez conclusiva da prova mas desprezou-a.

7. A responsabilidade pela demanda implica imputar-se a sucumbência ao recorrente, não obstante acolhida a sua postulação quanto ao crédito tributário em si. (Precedente: REsp 284926/MG, Rel. Ministra NANCY ANDRIGHI, TERCEIRA TURMA, julgado em 05.04.2001, DJ 25.06.2001 p. 173)

8. Recurso Especial provido, imputando-se a sucumbência ao recorrente.

Mas se no campo tributário a questão do saldo credor de caixa se resolve por uma presunção fiscal relativa, contra a qual deve o contribuinte demonstrar que outra fonte (não tributável) que não uma omissão de receitas ocorreu, como enquadrar a questão sob a ótica penal? É o que veremos no próximo tópico.

4. O enquadramento penal do saldo credor de caixa

É sempre bom lembrar que a ocorrência de saldo credor de caixa não indica uma fraude, crime falimentar ou sonegação fiscal por si só: cuida-se somente de um indício.

O contribuinte ou a entidade podem simplesmente ter omitido um lançamento de sua escrita por culpa ou por erro, o que não indica intenção ou dolo de fraudar ou sonegar.

No campo tributário, como vimos, a questão resolve-se por uma presunção: ocorrido o saldo credor de caixa, até prova contrária a cargo do contribuinte, presume-se omitida receita tributável.

Na seara penal, entretanto, não se pode acusar ou condenar por presunção. A acusação deve provar cabalmente os fatos subsumíveis ao tipo penal respectivo.

Vejamos, portanto, nos subtópicos seguintes, como a existência de saldo credor de caixa pode configurar crime tributário ou até mesmo crime falimentar.

4.1. Saldo credor de caixa como crime contra a ordem tributária

Sob a perspectiva da legislação penal tributária, a lei 8.137/90 preceitua em seu art. 1º, II, o seguinte:

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

I - omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal.

Nessa toada, o saldo credor de caixa poderá caracterizar (embora não necessariamente em todos os casos) crime contra a ordem tributária, se derivar de omissão de receita tributável, não lançada na escrituração do contribuinte.

Para que se tenha o crime caracterizado é necessário que a acusação prove cabalmente, dentre outros fatores, que o saldo credor de caixa derivou de omissão intencional (dolosa) do contribuinte em sua escrituração contábil, não lançando receitas ou outros fatos geradores de tributo, com o fim de suprimir ou reduzir a respectiva exação.

Se o saldo credor de caixa, por outro lado, derivar da omissão de lançamentos contábeis decorrentes de operação sobre a qual não fosse exigível tributo (p.ex.: omissão de lançamento de aporte regular de capital ou de entrada de caixa derivada de empréstimo), não existirá crime.

É bom que se reprise: no campo penal, não bastará a presunção fiscal tributária de omissão de receitas. É a acusação quem precisa evidenciar que o saldo credor decorreu de um processo econômico-contábil visando à sonegação de tributos.

Na jurisprudência criminal, deve-se notar, já houve decisão reconhecendo, dentre outros fatores, o saldo credor de caixa como crime contra a ordem tributária.

Processo ACR 00000254420034036125

ACR - APELAÇÃO CRIMINAL – 43746

Relator(a) DESEMBARGADOR FEDERAL JOSÉ LUNARDELLI

Sigla do órgão TRF3

Órgão julgador PRIMEIRA TURMA

Fonte e-DJF3 Judicial

DATA: 5/8/13.

Decisão

Vistos e relatados estes autos em que são partes as acima indicadas, decide a Egrégia Primeira Turma do Tribunal Regional Federal da 3ª Região, por unanimidade, rejeitar as preliminares arguidas e dar parcial provimento ao recurso tão somente para reduzir a pena aplicada para 04 (quatro) anos de reclusão, em regime inicial aberto, e pagamento de 19 (dezenove) dias-multa, mantido o valor unitário fixado na sentença recorrida, substituindo-se a pena privativa de liberdade por duas restritivas de direitos consistentes na prestação de serviços à comunidade ou à entidades públicas, pelo prazo da sanção corporal substituída, a ser cumprida na forma estabelecida pelo artigo 46 do Código Penal e demais condições do Juízo das Execuções Penais, bem como na prestação pecuniária consistente no pagamento mensal de 01 (um) salário mínimo durante o período de 01 (um) ano, à entidade pública ou privada com destinação social cadastrada no Juízo das Execuções Penais, nos termos do relatório e voto que ficam fazendo parte integrante do presente julgado.

Ementa

PENAL. PROCESSUAL PENAL. APELAÇÃO CRIMINAL. CRIME CONTRA A ORDEM TRIBUTÁRIA. SONEGAÇÃO FISCAL. ART. 1º, INCISO I, DA LEI 8.137/90. PRELIMINARES REJEITADAS. MATERIALIDADE E AUTORIA COMPROVADAS. DOSIMETRIA. SÚMULA 444 DO SUPERIOR TRIBUNAL DE JUSTIÇA. RECURSO DA DEFESA A QUE SE DÁ PARCIAL PROVIMENTO.

1. Imputa-se ao apelante o cometimento do crime descrito no art. 1º, inciso I, da lei 8.137/90, em continuidade delitiva.

2. Exaurida a via administrativa, resta atendida a condição de procedibilidade da ação penal nos crimes contra a ordem tributária (Súmula Vinculante 24).

3. O réu foi devidamente assistido por defensor em todos os atos processuais. A defesa prévia, como sói acontecer na maioria das vezes, é peça processual concisa. Além disso, embora sinteticamente, as alegações finais abordaram todas as teses defensivas, postulando a absolvição. O fato de não ser uma defesa prolixa não significa que não tenha poder de convencimento, caindo por terra assertiva de nulidade absoluta dos atos praticados em razão da atuação deficitária do defensor dativo.

4. Inocorrência do advento prescricional.

5. Materialidade e autoria delitiva comprovadas pelo conjunto probatório.

6. O tipo penal descrito no art. 1º da lei 8.137/90 exige apenas o dolo genérico. Não é essencial o dolo específico ou especial fim de agir. O crime de sonegação fiscal consiste em reduzir ou suprimir tributo por meio de uma das condutas arroladas, e não em adotar uma daquelas condutas com o fim de suprimir ou reduzir tributo.

7. Amplamente demonstrada a vontade livre e consciente do réu de reduzir tributo, na forma narrada na peça acusatória. O escopo fraudulento, a intenção de fraudar o fisco foi comprovada, uma vez que, o acusado, responsável pela administração da empresa omitiu, de forma injustificada, rendimentos e outras informações nos documentos fiscais, ensejando a redução de pagamento de tributos, não havendo falar em atipicidade fática por ausência de dolo.

8. O questionamento do lançamento arbitrado por auditor fiscal carece de acolhida, havendo presunção de veracidade em seus atos. Ausente impugnação ao procedimento administrativo que culminou no lançamento tributário, acomodando-se o réu ao resultado atingido.

9. A conduta de efetuar pagamentos sem causa se subsume à figura típica do art. 1º, inciso I, da lei 8.137/90, na medida em que contribuiu, e muito, para a diminuição injustificada da receita da empresa, fato que gera a incidência de tributos.

10. Não tem o condão de desconstituir a materialidade delitiva alegação genérica de que a receita declarada teria sido resultado de empréstimo realizado junto à empresa de câmbio, uma vez a defesa não se desincumbiu do ônus de provar o quanto alegado, nos termos do art. 156, primeira parte, do Código de Processo Penal.

11. Os elementos de cognição coligidos no transcorrer da instrução criminal atestam, de forma cristalina, a omissão de rendimentos e outras informações relevantes nos documentos fiscais da empresa, conduta que subsume à figura típica do art. 1º, inciso I, da lei 8.137/90.

12. O fato imputado não é atípico, porquanto a conduta de efetuar pagamentos sem causa resultou na diminuição injustificada da receita da empresa. Tampouco há bis in idem, uma vez comprovada a redução de tributos mediante omissão de receitas caracterizada pela ocorrência de saldo credor de caixa, conforme consignado no relatório fiscal.

13. Não se admite agravar a pena com alusão ao desajuste na personalidade do acusado se tal avaliação se funda no registro de inquéritos policiais e ações penais, não havendo notícia acerca do trânsito em julgado, como é o caso dos autos, visto que tal juízo choca-se com o princípio da presunção de inocência. Súmula 444 do STJ: "É vedada a utilização de inquéritos policiais e ações penais em curso para agravar a pena-base".

14. Reduzida a pena-base para 02 (dois) anos de reclusão. Mantida a majoração da pena-base de 1/3 em decorrência da causa de aumento estabelecida no art. 12 da lei 8.137/90 e o acréscimo em ½ (metade) por conta da continuidade delitiva, resulta na pena definitiva de 04 (quatro) anos de reclusão.

15. A sonegação de vultosa quantia (R$ 2.547.874,64) não está ínsita ao tipo penal, vale dizer, não consubstancia elementar da figura típica e justifica a incidência da majorante específica em comento, na terceira fase do sistema trifásico, disso não resultando bis in idem ou ofensa à taxatividade.

16. Inaplicável a atenuante da confissão espontânea, já que o acusado em nenhum momento da instrução criminal admitiu ter sonegado impostos mas, ao revés, quando instado, refutou as conclusões da autoridade fazendária.

17. A pretendida redução da pena pelo fato de a conduta de efetuar pagamentos sem causa restar absorvida pela conduta de omitir rendimentos não guarda amparo normativo, eis que o crime se configura com a prática de uma única ação, dentre aquelas disciplinadas no preceito primário do tipo penal.

18. A pena de multa não seguiu o critério da proporcionalidade com a pena privativa de liberdade, de forma que a reduzo para 19 (dezenove) dias multa, mantido o valor unitário fixado pelo Juízo "a quo".

19. O regime inicial da pena privativa de liberdade será o aberto, nos moldes do art. 33, §2º, alínea "c", do Código Penal, cujo cumprimento se dará na forma e condições estabelecidas pelo Juízo das Execuções Penais.

20. Nos termos do art. 44, §2º, do Código Penal resta substituída a pena privativa de liberdade por duas restritivas de direitos consistentes na prestação de serviços à comunidade ou à entidades públicas, pelo prazo da sanção corporal substituída, a ser cumprida na forma estabelecida pelo art. 46 daquele Código e demais condições do Juízo das Execuções Penais, bem como na prestação pecuniária consistente no pagamento mensal de 01 (um) salário mínimo durante o período de 01 (um) ano, à entidade pública ou privada com destinação social cadastrada no Juízo das Execuções Penais.

21. Preliminares rejeitadas. Recurso parcialmente provido tão somente para reduzir a pena aplicada para 04 (quatro) anos de reclusão, em regime inicial aberto, e pagamento de 19 (dezenove) dias-multa, mantido o valor unitário fixado na sentença recorrida, substituindo-se a pena privativa de liberdade por duas restritivas de direitos consistentes na prestação de serviços à comunidade ou à entidades públicas, pelo prazo da sanção corporal substituída, a ser cumprida na forma estabelecida pelo artigo 46 do Código Penal e demais condições do Juízo das Execuções Penais, bem como na prestação pecuniária consistente no pagamento mensal de 01 (um) salário mínimo durante o período de 01 (um) ano, à entidade pública ou privada com destinação social cadastrada no Juízo das Execuções Penais.

Recomendável, portanto, que nas investigações criminais em que se discuta a ocorrência de sonegação fiscal derivada de saldo credor de caixa, sejam evidenciadas provas seguras (p.ex.: documentos, perícias contábeis, etc.) de que a acusação não se baseia unicamente na presunção fiscal derivada do processo administrativo-tributário, sob pena da imputação criminal estar fadada ao insucesso.

4.2 Saldo credor de caixa como crime falimentar

Na esfera criminal falimentar (ou recuperacional), a tutela penal não busca a incolumidade da arrecadação estatal, mas a proteção coletiva da comunidade de credores, além da própria higidez do processo falimentar ou de recuperação.

Assim, em havendo as condições de procedibilidade necessárias ao crime falimentar ou recuperacional (art. 180 da lei 11.101/05), a omissão dolosa de lançamento em conta de caixa, com prejuízo potencial aos credores, poderá configurar o crime falimentar do art. 168, I e II, da lei 11.101/05, cuja redação é a seguir transcrita:

Art. 168. Praticar, antes ou depois da sentença que decretar a falência, conceder a recuperação judicial ou homologar a recuperação extrajudicial, ato fraudulento de que resulte ou possa resultar prejuízo aos credores, com o fim de obter ou assegurar vantagem indevida para si ou para outrem.

Pena – reclusão, de 3 (três) a 6 (seis) anos, e multa.

Aumento da pena

§ 1º A pena aumenta-se de 1/6 (um sexto) a 1/3 (um terço), se o agente:

I – elabora escrituração contábil ou balanço com dados inexatos;

II – omite, na escrituração contábil ou no balanço, lançamento que deles deveria constar, ou altera escrituração ou balanço verdadeiros;

A mera omissão de lançamentos de caixa usualmente já poderá causar prejuízos potenciais aos credores, mesmo que não seja derivada de omissão de receitas. Deverá ainda ser provado que o saldo credor de caixa buscou assegurar vantagem para o devedor ou para outrem.

Imagine-se, por exemplo, um credor em recuperação judicial que não escritura um empréstimo obtido de um credor quirografário, disso decorrendo saldo credor de caixa, tendo a omissão o fim de não sujeitar o credor aos efeitos da recuperação.

Se o devedor em recuperação ou falido, por seu turno, não escriturar valores em caixa e ainda movimentar tais recursos fora da contabilidade oficial exigida pela legislação, poderá incidir em contabilidade paralela, conforme definida no art. 168, §2º, da lei 11.101/05, verbis:

Contabilidade paralela

§ 2º A pena é aumentada de 1/3 (um terço) até metade se o devedor manteve ou movimentou recursos ou valores paralelamente à contabilidade exigida pela legislação.

5. Conclusões

O saldo credor de caixa constitui-se em decorrência de lançamentos contábeis em que as entradas (débitos) são inferiores o valor das saídas (créditos) na conta de caixa ou equivalentes.

A causa do saldo credor de caixa pode ser variada: desde erros ou omissões simplesmente culposas na contabilidade, até processos sofisticados de omissão de receitas com o fim de efetivar sonegação de tributos.

Sob a perspectiva tributária, o saldo credor de caixa usualmente é tratado como presunção relativa de omissão de receitas, cabendo ao contribuinte a prova de que tal omissão não ocorreu.

Já sob a perspectiva penal tributária, o saldo credor de caixa pode configurar crime contra a ordem tributária, se provado que a omissão de escrituração teve por fundamento elementos que possam constituir fato gerador de tributo.

Também poderá caracterizar crime falimentar, evidenciando-se prejuízo potencial aos credores e o fim de assegurar vantagem para o devedor ou para outrem, agravado o crime se houver movimentação ou manutenção de recursos fora da contabilidade.